The durability of the current economic dynamics of African states is an acute issue, for this performance relies more on the exploitation of natural resources than on the exploitation of production factors with high added value (capital and labor). According to Kuznets’ definition [1] of economic growth as “a long-term rise in capacity to supply increasingly diverse economic goods to its population, this growing capacity based on advancing technology and the institutional and ideological adjustments that it demands”, the current dynamics needs a thorough transformation of African economies. All analysts agree on this.

The structural transformation is a must. These measures vary a lot but many of them are based on industrial sector. This process requires an improvement of conditions for pursuit of an activity in order to attract investments and favor industrial development. Here the State has to play a crucial role. The conditions for pursuit of an activity depend not only on laws and tax break but mostly on the institutions and the infrastructure quality: a politically stable country with no basic infrastructure (electricity, road, ICT etc.) is less attractive for investors than a politically unstable country with quality labor force and efficient infrastructure. Yet, only the State has the prerogatives of building infrastructure.

Articles published on this website have already discussed the many possible sources for States to finance development. It supposes that budgetary funds finance structural projects which make the countries more attractive and favor changes. However, nothing ensures that the States will invest the available resources in structural programs. See the different examples of debt crises, and recently Greek one. Those situations question the ability of African States to finance their development, in which case they succeed in mobilizing enough resources.

This article offers to analyze the budget expenditure structure of African countries and identify to what extent it can be an instrument of support to the socio-economic dynamics of the continent on the long-run.

Sub-Saharan countries have great needs in infrastructure. According to the World Bank and the United-Nations [2], the coverage of those needs would require an investment from 16 to 18% of the GDP, with at least 11% dedicated to the construction of new infrastructure. Nowadays in sub-Saharan Africa, public investment is in average 6% of the GDP, with hardly 4% of the GDP dedicated to the construction of new infrastructure. It is to note that the situation is not the same in the region: some countries have already reached level of developments which don’t need heavy investments for infrastructure construction but which need to ensure its maintenance; others have just come out of a time of crisis and need high levels of expenditure for the State reconstruction.

In spite of praises of the current transformations on the continent, especially infrastructure building, those data remind us that those transformations, if any, are very slow. The lack of available resources explains this situation. However, does State maximize the available resources to finance the investments? The following figure provides some answers.

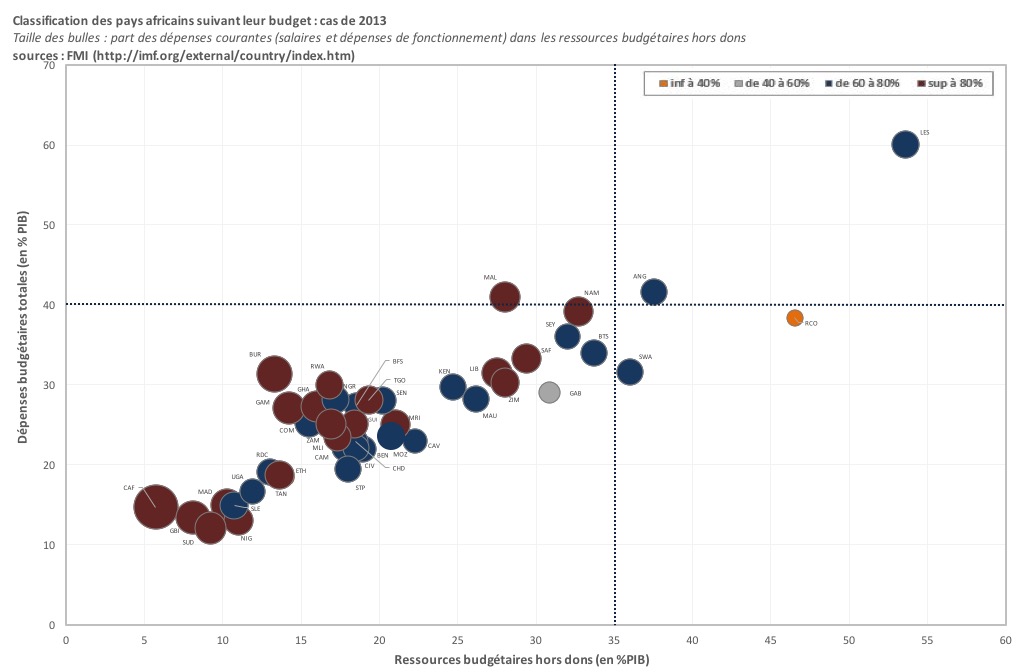

Source: IMF – Classification of the budgets of African countries in 2013

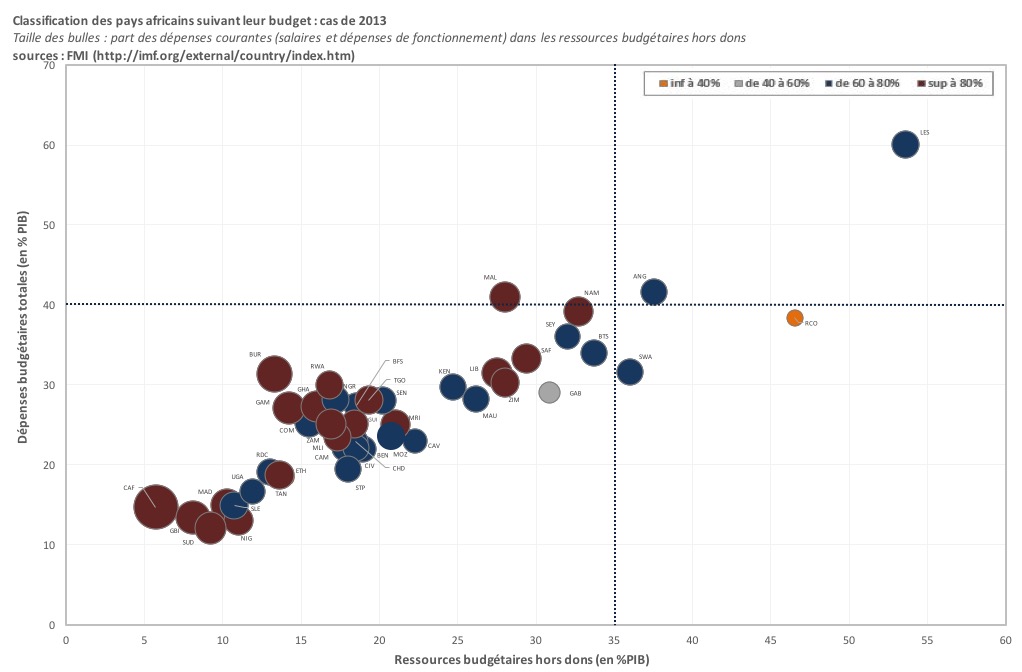

Source: IMF – Classification of the budgets of African countries in 2013

First of all, it is to be noted, from this figure, that African countries spend only what they have and they must be under pressure of their financial partners due to their commitment to control their deficit. They are all located in the diagonal line of the figure made by the budget size (as a percentage of the GDP) and the financial resources (tax and other non-tax resources, including those from the exploitation of natural resources). However, here are some gaps: the Central Africa Republic and Bissau Guinea are countries coming out of crisis, with huge needs and dependent on international subsidies and which then cannot afford to spend more than their internal capacities. Other countries, more extrovert, incur expenses through the use of debt (Gambia, Ghana, etc.) or international assistance (Burundi, Malawi, etc.). Curiously enough, some countries do not make use of their full potential: well-resourced Congo Republic and Gabon spend very few.

Most countries have very limited resources and thus, a low budget. According to the available data, the domestic resources mobilized by the States have trouble reaching the 35% advocated by the United-Nations. However, there are great disparities between countries. While Lesotho exceeds 50% for domestic resources, Nigeria in spite of its high economic potential, have trouble reaching 35%. This situation conveys a certain State “incompetence” to raise resources for the implementation of the budget policy. In this context, States leverage poorly economy as they have limited financial base.

Moreover, much of the resources finance unproductive expenditure (see the size of balloons on the graphic). In average, nearly 85% of the domestic resources raised are used for the payment of salaries, public orders invoices (goods and services) and some transfers or subsidies, at the expense of productive spending. If the debt service payments (principal and interests) are included, the share for profitable investments is very small. Debt and international assistance could be an alternative, but the resources are limited by the financial availability of the partners on the one hand and by the cost and the obligations linked to budget deficit on the other. Even if other sorts of financing are taken into consideration, States cannot go through those constraints. Those different sorts of financing mainly enable to diversify the risk portfolio and alleviate their burden on public finances and economies.

Those states are mainly “consumers-employer” whereas African countries need more “investor States”. The implement pace of the few current infrastructure programs suffers from the costly running of African administrations and does not convey their capacities. A better distribution key of expenditure should enable States to finance more productive investments and limit the use of external resources. Outside financial sources can be a constraint on the long run, even in the current background characterized by limited domestic resources.

Ethiopia with 14% of GDP as domestic resources is here a good example. His budget is restrained to 18% of the GDP and his unproductive expenditure (without debt services) absorbs only 24% of domestic resources. He is one of the countries who make the best advance in the HDI ranking between 2000 and 2013 and one of the most attractive countries in the continent, even if he is not said to be part of the “great African democracies”. One can think that Ethiopian State could be a better catalyst and could accelerate the implementation of structuring programs if he reinforces the domestic resources raising system. On the contrary, Nigerian State has a low financial capacity, despite his high economic potential: the domestic resources represent only 11% of his GDP, including 91% dedicated to running expenditure and wage payment. The majority of the sub-Saharan countries has a profile similar to Nigerian one with some variations. In some cases like in the Central Africa Republic, Guinea-Bissau, to a lesser extent Sudan, Madagascar, the decay and the resilience of the central administration explain this huge cost of running. Other countries do not have great needs in infrastructure construction, which limits investments budget to maintenance works: Lesotho, South-Africa, Mauritius, or the Seychelles. This is not a better option.

The purpose here is not to blame the running spending, in favor of investment spending. Actually, great investment policy does not ensure that the economy shall be more attractive or performing. Every invested dollar must be efficient. However, the impact of the running expenditure is very weak on the economy. Public order (for the administration running) and wage payment enable to boost consumption and form a market for some companies. This sort of spending does not lead to business environment changes in order to develop new activities or attract more important private funds. This policy is a way to maintain the economy in the same bases. Its importance in the budget of African States is sticking point on the role of States in development process.

Nowadays, sub-Saharan States measure the role they could play in development process but they are still limited by their financial capacities and their internal management which consumes a great part of the resources they have. Development plans and more assistance from financial partners are useless without deep changes in the running of State administration. States mainly need to stop being « consumers-employers » and act to (i) reinforce the mechanisms of raising domestic funds, especially the fiscal system, (ii) reorganize the public spending, especially the wage bill. More generally, decisions for a better public finance management must be taken in order to save funds for public investment and make public spending more efficient. The funds left to States are numerous and the lack of budget disciplinary prevent from maximizing the domestic resources raising and spending. The ways to economic emergence for African countries requires a breakdown in the public finance management and disciplinary.

Translated by Mame Thiabe Diagne

[1] Nobel Prize speech (1971)

[2] Economic Development in Africa 2014 : catalysing investment for transformative growth in Africa

En 2013, les flux d’IDE en direction de la Côte d’Ivoire ont plus que triplé par rapport à 2012, atteignant 621 millions d’euros (CEPICI). En 2014 et 2015, cette donnée devrait être encore plus importante. En outre le pays bénéficie de conditions allégées sur les marchés financiers (régional et international). Ses émissions de longue maturité (supérieur à 3 ans) sont sursouscrites à des taux relativement faibles par rapport à ses pairs de la région (6% en moyenne sur les émissions effectuées depuis 2013). Pour ses premières incursions sur le marché international, le pays a obtenu des taux relativement bas (5,625% pour la première portant sur 750 millions de dollars et 6,625% sur la seconde portant sur 1 milliard de dollars) là où les autres pays obtiennent des niveaux de rémunérations atteignant 10%.

En 2013, les flux d’IDE en direction de la Côte d’Ivoire ont plus que triplé par rapport à 2012, atteignant 621 millions d’euros (CEPICI). En 2014 et 2015, cette donnée devrait être encore plus importante. En outre le pays bénéficie de conditions allégées sur les marchés financiers (régional et international). Ses émissions de longue maturité (supérieur à 3 ans) sont sursouscrites à des taux relativement faibles par rapport à ses pairs de la région (6% en moyenne sur les émissions effectuées depuis 2013). Pour ses premières incursions sur le marché international, le pays a obtenu des taux relativement bas (5,625% pour la première portant sur 750 millions de dollars et 6,625% sur la seconde portant sur 1 milliard de dollars) là où les autres pays obtiennent des niveaux de rémunérations atteignant 10%.

Le sport est un secteur qui subit plusieurs mutations, qui connaît une croissance assez rapide et qui ne laisse personne indifférent. Cependant son incidence macroéconomique est sous–estimée. Il est selon PricewaterhouseCoopers, le seul secteur qui n’a pas connu la crise et son marché à l’échelle mondiale devrait connaître une croissance annuelle moyenne de 3,7 % d'ici à 2015

Le sport est un secteur qui subit plusieurs mutations, qui connaît une croissance assez rapide et qui ne laisse personne indifférent. Cependant son incidence macroéconomique est sous–estimée. Il est selon PricewaterhouseCoopers, le seul secteur qui n’a pas connu la crise et son marché à l’échelle mondiale devrait connaître une croissance annuelle moyenne de 3,7 % d'ici à 2015