Les performances économiques actuelles de l’Afrique ne s’accompagnent pas systématiquement d’une mutation de sa structure économique et dans une moindre mesure des conditions sociales, notamment l’accès à l’emploi. De fait, les chiffres de croissance publiés sur l’Afrique sont portés notamment par la consommation privée et par les activités d’exploitation des ressources naturelles. Pour pérenniser ces performances, la création d’emplois et la transformation structurelle constituent un défi considérable pour les stratégies de développement des pays africains. La complexité de ce processus nécessitera l’action de l’Etat. Ces stratégies intègrent donc des politiques visant à générer des emplois et à consolider de façon pérenne les performances économiques du pays. L’une de ses stratégies est la mise en place de zones économiques spéciales (ZES).

Les performances économiques actuelles de l’Afrique ne s’accompagnent pas systématiquement d’une mutation de sa structure économique et dans une moindre mesure des conditions sociales, notamment l’accès à l’emploi. De fait, les chiffres de croissance publiés sur l’Afrique sont portés notamment par la consommation privée et par les activités d’exploitation des ressources naturelles. Pour pérenniser ces performances, la création d’emplois et la transformation structurelle constituent un défi considérable pour les stratégies de développement des pays africains. La complexité de ce processus nécessitera l’action de l’Etat. Ces stratégies intègrent donc des politiques visant à générer des emplois et à consolider de façon pérenne les performances économiques du pays. L’une de ses stratégies est la mise en place de zones économiques spéciales (ZES).

Les ZES sont des enclaves territoriales qui fournissent un cadre plus avantageux (infrastructures et fourniture de services publics impossible à réaliser à l’échelle nationale) pour les entreprises et destinées à attirer les investisseurs locaux et étrangers. Si ces zones semblent attractives, rien ne garantit qu’elles puissent effectivement favoriser l’installation d’entreprises et générer des emplois ou avoir des effets d’entrainement sur le reste de l’économie. De toute façon, de nombreux pays africains y ont déjà recours, sans que leur impact ne soit vraiment significatif.

Selon le FIAS (2008), les emplois générés en Afrique subsaharienne par les zones économiques spéciales représenteraient à peine 0.2% des emplois formels alors qu’elles contribueraient à près de 50% du total des exportations, avec un effet de ricochet très limité sur le reste de l’économie. De fait, des travaux du CNUCED (2003) révèlent que les entreprises installées dans ces zones, en Afrique, utilisent des inputs importés et une main d’œuvre locale non qualifiées et produisent des biens destinés à l’exportation. Cette situation n’en appelle pas à supprimer les ZES mais plutôt à repenser leur structure. De fait, elles ont été un succès en Asie et dans certains pays africains (en particulier l’île Maurice et dans une moindre mesure le Kenya). Le défi serait donc d’identifier les composantes essentielles qui puissent permettre d’optimiser l’impact que pourrait avoir cette politique.

Selon la littérature, il existe trois types de ZES qui pourraient permettre d’atteindre les objectifs de développement. Afin de bénéficier des avantages liées à une préférence commerciale (AGOA des Américains ou encore Tout sauf les Armes de l’UE, par exemple), un pays peut mettre en place une ZES. L’objectif serait dans ce cas d’importer des matériaux, assurer leur transformation et exporter des produits finis définis dans le cadre des accords. Il présente cependant l’inconvénient d’être limité dans le temps à la mesure où les termes de l’accord relatif aux préférences commerciales peuvent changer. Un pays ne devrait donc utiliser cette mesure que s’il dispose des capacités lui permettant de tirer le maximum de profit de la période de validité de l’accord mais aussi de s’adapter assez rapidement quand les termes des accords préférentiels changent. C’est donc un risque considérable.

Malheureusement, c’est ce type de ZES que l’on retrouve dans la majorité des pays d’Afrique subsaharienne (avec les zones franches) et les expériences ont prouvé que leurs contributions à l’économie, notamment en matière de transformation structurelle et de création d’emplois, sont très limités. En outre, selon les travaux de Cling et al (2007) la fin du MFA (Multi Fibre Arrangement)[1] a eu des impacts négatifs sur les pays ayant mis en place des clusters spécialisés dans l’assemblage de vêtements, notamment l’île Maurice, le Kenya et le Madagascar où l’industrie textile est composée essentiellement d’entreprises étrangères (françaises ou chinoises).

Les deux autres formes de ZES se bâtissent en fonction des avantages comparatives : soit en conformité avec celles-ci ou en les considérant comme un défi. Dans le premier cas, il s’agit de créer une zone économique qui permettrait d’exploiter au mieux les dotations en ressources naturelles du pays. Le second cas, plus complexe, consiste à créer les conditions afin de doter le pays d’avantages comparatifs. Ce genre de ZES tend à spécialiser les entreprises dans un domaine leur permettant d’approfondir et d’accélérer le processus d’industrialisation, en partant d'un seul secteur. Les entreprises apprennent l’une de l’autre, profitent des économies d’échelles, renforçant ainsi la concurrence et l’innovation.

Ce type de ZES a produit des résultats encourageants comme le montre les travaux de Nadvi et Barrientos (2004). Elles génèrent des emplois et ont un véritable effet de ricochet sur le reste de l’économie. La littérature identifie certains sucess stories comme le cluster de Tema (Ghana) qui s’est spécialisé dans l’agro-alimentaire, celui de Jurong Park de Singapour spécialisé dans l’industrie pétrochimique ou encore celui de Penang en Malaisie qui a développé tout une industrie sur l’électronique. Le succès de ces zones économiques ne tient pas seulement au fait qu’elles se soient spécialisées sur la base des avantages comparatifs mais surtout parce que les entreprises installées dans cette zone entretiennent d’importantes relations entre elles mais aussi avec l’administration publique, ce qui facilitent les partagent d’expérience, de connaissance et de technologie avec les autres entreprises du pays non installées dans la zone.

Les autorités devraient ainsi créer en marge de la mise en place des ZES un cadre favorable au partage entre les entreprises. Par ailleurs, il faut mettre en place des mécanismes pouvant permettre d’assurer le développement continue et pérenne de ces ZES. Au Singapour et en Malaisie, les autorités ont mis en place en marge du ZES, des mesures visant à renforcer le capital humain et à promouvoir le développement technologique. La mise en place de ces mesures, portées par le secteur privé local, a permis de garantir le succès de ces zones.

En outre, pour optimiser l’apport des ZES à l’économie, leur mise en place devrait s’inscrire dans une stratégie globale de développement. Les politiques économiques mis en place ne devraient pas s’articuler autour de la zone mais devraient tenir compte de leur particularité tout en demeurant propres à toute l’économie. Ainsi, si la mise en place d’une ZES nécessite la levée de certaines barrières réglementaires, il faudrait pouvoir identifier tout ce qui constituerait des barrières à toute l’économie et y apporter des solutions appropriées. Si la mise en place d’une ZES nécessite la mise en place d’un cadre favorable visant à favoriser l’accès au financement bancaire, par exemple, toute politique visant à atteindre cet objectif, ne devrait pas se limiter aux seules entreprises installées dans la zone mais devrait être élargie à toutes les entreprises de l’économie.

La mise en place de ZES ne renforce donc pas systématiquement l’entreprenariat mais y contribue en favorisant la mise en œuvre de réformes qui rendent l’environnement favorable pour des investissements productifs. La mise en place de ZES devrait donc s’accompagner de mécanismes destinées à renforcer le capital humain, à assurer le développement technologique et à améliorer le climat des affaires entres autres.

Un autre point très important, est la localisation géographique. Une ZES ne devrait pas s’articuler autour du développement d’une localité ou d’une région mais devrait s’inscrire plutôt dans une logique de mis en place d’un poumon économique capable de rythmer et de dynamiser l’activité.

L’utilisation des zones économiques spéciales en Afrique comme outil de développement économique n’est pas problématique mais nécessite au regard des performances qu’elles génèrent d’être revue. Si les ZES en Asie ont été d’un grands succès, c’est surtout parce qu’elles ont été pensées avant tout comme partie intégrante de la stratégie de développement du pays et non comme outil de promotion des exportations, comme c’est le cas de nombreux pays africains aujourd’hui.

Somme toute, afin de profiter effectivement des capacités des ZES à générer de l’emploi et à impulser la transformation structurelle (primordiale pour la pérennisation de la croissance), les autorités devraient en plus d’intégrer cet outil dans leur stratégie de développement, mettre en place des mécanismes permettant de renforcer la résilience de l’économie à la conjecture internationale, s’appuyer sur les acteurs locales (les entrepreneurs) afin d’identifier les réformes à entreprendre pour rendre l’environnement des affaires favorables et pour appuyer le développement technologique et l’innovation.

Ce faisant, la dynamique au sein de la ZES pourrait se diffuser au reste de l’économie. Aujourd’hui, l’intégration de cet outil dans les stratégies de développement semble déjà une réalité : dans le cadre de son plan Sénégal Emergent (PSE), le Sénégal souhaiterait mettre en place une ZES à Diamniado non loin du nouvel aéroport et le Gabon est en train d’en mettre une en place à Nkok, selon les directives de son « Plan Stratégique Gabon Emergent ». La question qui demeure, est de savoir si la mise en place de ces ZES s’accompagnera des réformes nécessaires et autres mesures devant garantir leur rôle en tant qu’outil de développement. Pour l’heure, le FMI s’inquiète de la lenteur des réformes dans les pays d’Afrique subsaharienne et estime que sans elles, les plans de développement produiraient un impact très limité.

Foly Ananou

Références :

AfDB, OECD, UNECA, and UNDP (2011). African Economic Outlook Report 2011.

CNUCED (2003). Export processing zones at risk ?

Farole Thomas (2011). Special Economic Zones in Africa : Comparing Performance and learning from global experience. Washington, World Bank.

J.P. Cling, Roubaud F. and Razafindrakoto M. (2007). Export processing zones in Madacasgar : the impact of the dismantling of clothing quotas on employment and labour standards. DIAL.

Nadvi K. and S. Barrientos (2004). Industrial clusters and proverty reduction. UNIDO Report

Lall S. (1996). Foreign Direct Investment Policies in the Asian NIEs

[1] Le MFA était un accord dans l’industrie du textile à l’échelle mondiale entre 1974 et 1994, qui définissaient les quotas que les pays sous-développés pourraient exporter vers les pays développés.

Le FMI a publié mi-avril les perspectives économiques pour l’Afrique. Le scénario indique un maintien de la dynamique économique entamée par l’Afrique subsaharienne depuis la dernière décennie avec des risques inhérents à l’environnement socio-politique et à la dynamique économique mondiale. Réunis à Maputo les 29 et 30 mai, les ministres africains en charge de l’économie et des finances et les gouverneurs de banques centrales ont saisi l’occasion d’échanger sur la dynamique plutôt impressionnante de certaines économies africaines et des défis qui demeurent à relever pour les pays du continent afin d’assurer leur développement. Ils estiment qu’il faudrait assurer une transformation structurelle et une diversification des économies africaines en s’appuyant sur la jeunesse de sa population afin de créer une fenêtre d’opportunités pour accélérer le processus de développement du continent.

Le FMI a publié mi-avril les perspectives économiques pour l’Afrique. Le scénario indique un maintien de la dynamique économique entamée par l’Afrique subsaharienne depuis la dernière décennie avec des risques inhérents à l’environnement socio-politique et à la dynamique économique mondiale. Réunis à Maputo les 29 et 30 mai, les ministres africains en charge de l’économie et des finances et les gouverneurs de banques centrales ont saisi l’occasion d’échanger sur la dynamique plutôt impressionnante de certaines économies africaines et des défis qui demeurent à relever pour les pays du continent afin d’assurer leur développement. Ils estiment qu’il faudrait assurer une transformation structurelle et une diversification des économies africaines en s’appuyant sur la jeunesse de sa population afin de créer une fenêtre d’opportunités pour accélérer le processus de développement du continent.

La récente crise financière a permis d’identifier les défaillances du système financier, appelant à des réformes de la réglementation et de la supervision bancaire

La récente crise financière a permis d’identifier les défaillances du système financier, appelant à des réformes de la réglementation et de la supervision bancaire Un article

Un article  L’un des défis majeurs aux plans de développement des pays d’Afrique subsaharienne est l’insuffisance d’énergie, input incontournable pour l’expansion industriel. Il devient encore plus pressant, dans la mesure où l’intérêt que suscite l’Afrique subsaharienne aux investisseurs, conjugué à l’évolution des sociétés africaines fait croître considérablement la demande en énergie. Cependant, la production énergétique croît très peu depuis les années 90, limitant ainsi l’exploitation des opportunités économiques existantes et générant des tensions sociales, préjudiciables à l’environnement des affaires. Pourtant, le potentiel énergétique de l’Afrique est énorme, notamment dans les énergies renouvelables. Selon l’Agence Internationale pour l’Energie Renouvelable (IRENA), le potentiel hydroélectrique de l’Afrique se chiffre à 1 844 TWh. L’éolienne et le solaire sont aussi utilisables dans la production d’électricité en Afrique. Greenpeace estime qu’avec le solaire photovoltaïque, il est possible de produire entre 15 et 62 GW d’électricité en Afrique. Le Programme Régional Géothermique de l’Union Africaine complète ce tableau en indiquant que le géothermique est aussi prometteur avec un potentiel estimé entre 7 et 15 GW.

L’un des défis majeurs aux plans de développement des pays d’Afrique subsaharienne est l’insuffisance d’énergie, input incontournable pour l’expansion industriel. Il devient encore plus pressant, dans la mesure où l’intérêt que suscite l’Afrique subsaharienne aux investisseurs, conjugué à l’évolution des sociétés africaines fait croître considérablement la demande en énergie. Cependant, la production énergétique croît très peu depuis les années 90, limitant ainsi l’exploitation des opportunités économiques existantes et générant des tensions sociales, préjudiciables à l’environnement des affaires. Pourtant, le potentiel énergétique de l’Afrique est énorme, notamment dans les énergies renouvelables. Selon l’Agence Internationale pour l’Energie Renouvelable (IRENA), le potentiel hydroélectrique de l’Afrique se chiffre à 1 844 TWh. L’éolienne et le solaire sont aussi utilisables dans la production d’électricité en Afrique. Greenpeace estime qu’avec le solaire photovoltaïque, il est possible de produire entre 15 et 62 GW d’électricité en Afrique. Le Programme Régional Géothermique de l’Union Africaine complète ce tableau en indiquant que le géothermique est aussi prometteur avec un potentiel estimé entre 7 et 15 GW.

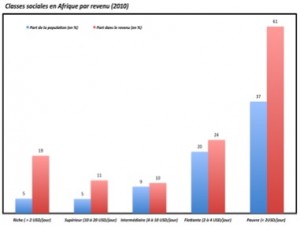

Le FMI et la Banque Mondiale mettent en avant l’importance des classes moyennes dans la dynamique de croissance de l’Afrique. Comment peut-on définir la classe moyenne, dans un espace où plus de la moitié de la population vit en dessous du seuil de pauvreté ? Quelles sont ses caractéristiques et quel rôle joue-t-elle effectivement dans l’environnement économique du continent ? Cet article analyse le rôle de cette classe moyenne sur l’environnement socio-économique.

Le FMI et la Banque Mondiale mettent en avant l’importance des classes moyennes dans la dynamique de croissance de l’Afrique. Comment peut-on définir la classe moyenne, dans un espace où plus de la moitié de la population vit en dessous du seuil de pauvreté ? Quelles sont ses caractéristiques et quel rôle joue-t-elle effectivement dans l’environnement économique du continent ? Cet article analyse le rôle de cette classe moyenne sur l’environnement socio-économique.

In its annual report on global economic prospects for Africa, the World Bank projects that Sub-Saharan African countries shall have the best economic performance in 2014, more specifically in the short run. Growth is expected to rise up to 5.3% in 2014 and reach 5.5% in 2016. Excluding South Africa, Sub-Saharan Africa's economy will grow on average more than 6% from 2014 to 2016. The reasons behind this growth are self-justified. Africa has one of the best preserved natural resources in the world, which attracts both public and private investors. According to economic theories, the continent's current performance brings about substantial structural change and institutional reforms which make Africa a very attractive place with a stronger economy. World Bank economists consider that Sub-Saharan Africa should make the most of the reinforcement of the domestic demand and export growth. Here is a review of the results of the 2014 Global Economic Prospects.

In its annual report on global economic prospects for Africa, the World Bank projects that Sub-Saharan African countries shall have the best economic performance in 2014, more specifically in the short run. Growth is expected to rise up to 5.3% in 2014 and reach 5.5% in 2016. Excluding South Africa, Sub-Saharan Africa's economy will grow on average more than 6% from 2014 to 2016. The reasons behind this growth are self-justified. Africa has one of the best preserved natural resources in the world, which attracts both public and private investors. According to economic theories, the continent's current performance brings about substantial structural change and institutional reforms which make Africa a very attractive place with a stronger economy. World Bank economists consider that Sub-Saharan Africa should make the most of the reinforcement of the domestic demand and export growth. Here is a review of the results of the 2014 Global Economic Prospects.

A l’occasion de sa publication annuelle, qui fait état des perspectives économiques mondiales, la Banque Mondiale – comme son homonyme financier (du FMI) – estime que l’Afrique subsaharienne aura les meilleures performances économiques du monde en 2014 et plus généralement sur le court terme. La croissance devrait se situer à 5.3% en 2014 et atteindre 5.5% en 2016. Hors Afrique du sud, l’Afrique subsaharienne devrait afficher en moyenne plus de 6% de croissance entre 2014 et 2016. Ces performances s’auto-justifient. L’Afrique constitue l’une des réserves mondiales de ressources naturelles les mieux gardées, qui attirent les investisseurs (publics et privés). Elles font appel à toutes les théories économiques qui laissent penser que les performances actuelles du continent s’accompagnent de changements structurels profonds, de réformes institutionnelles, qui rendent l’Afrique plus attrayante et, par voie de conséquence, renforcent les performances économiques du continent. C’est dans un tel contexte que les économistes de la Banque Mondiale considèrent que l’Afrique subsaharienne devrait profiter d’une consolidation de la demande domestique et de la croissance des exportations. Cet article se propose de faire une synthèse des résultats du

A l’occasion de sa publication annuelle, qui fait état des perspectives économiques mondiales, la Banque Mondiale – comme son homonyme financier (du FMI) – estime que l’Afrique subsaharienne aura les meilleures performances économiques du monde en 2014 et plus généralement sur le court terme. La croissance devrait se situer à 5.3% en 2014 et atteindre 5.5% en 2016. Hors Afrique du sud, l’Afrique subsaharienne devrait afficher en moyenne plus de 6% de croissance entre 2014 et 2016. Ces performances s’auto-justifient. L’Afrique constitue l’une des réserves mondiales de ressources naturelles les mieux gardées, qui attirent les investisseurs (publics et privés). Elles font appel à toutes les théories économiques qui laissent penser que les performances actuelles du continent s’accompagnent de changements structurels profonds, de réformes institutionnelles, qui rendent l’Afrique plus attrayante et, par voie de conséquence, renforcent les performances économiques du continent. C’est dans un tel contexte que les économistes de la Banque Mondiale considèrent que l’Afrique subsaharienne devrait profiter d’une consolidation de la demande domestique et de la croissance des exportations. Cet article se propose de faire une synthèse des résultats du