Analyse Economique

La décennie en cours a vu le continent africain émettre des sons retentissant avec une aberrante insistance, dans les oreilles averties, intéressées ou juste égarées. Les tonalités qu’ont pu distinguer les uns, ne font guère penser au murmure du bébé sapiens sapiens dans un imaginaire berceau. Ce ne sont pas non plus des gargouillements de ventres affamés qu’ont pu reconnaitre les autres, mais bien des échos d’une explosion de chiffres connus des économistes. Le constat est sans appel : l’Afrique a répondu au rendez-vous de la croissance. Les indicateurs ont explosé et empruntent une tendance remarquablement haussière dans l’horizon visible. Le défi actuel est de renforcer cette croissance sur le long terme. Pour cela, s’impose un intérêt songeur pour l’environnement bancaire du continent.

La décennie en cours a vu le continent africain émettre des sons retentissant avec une aberrante insistance, dans les oreilles averties, intéressées ou juste égarées. Les tonalités qu’ont pu distinguer les uns, ne font guère penser au murmure du bébé sapiens sapiens dans un imaginaire berceau. Ce ne sont pas non plus des gargouillements de ventres affamés qu’ont pu reconnaitre les autres, mais bien des échos d’une explosion de chiffres connus des économistes. Le constat est sans appel : l’Afrique a répondu au rendez-vous de la croissance. Les indicateurs ont explosé et empruntent une tendance remarquablement haussière dans l’horizon visible. Le défi actuel est de renforcer cette croissance sur le long terme. Pour cela, s’impose un intérêt songeur pour l’environnement bancaire du continent.

S’il demeure un secret pour certains que le secteur privé est au cœur de la croissance africaine ; il s’agit sans doute d’un secret de polichinelle. Pour soutenir leurs croissances interne et externe, les entreprises africaines comme toute autre organisation à but lucratif, ont besoin de sérieuses ressources. Apparaissent au sommet de la pyramide de leurs besoins en ressources, les capitaux financiers. Au-delà des capitaux propres actionnariaux, les dettes financières viennent en support considérable. C’est alors que les organismes bancaires sont appelés à financer le secteur privé.

La santé économique de ces organismes bancaires devient donc cruciale pour les économies africaines. En effet, un déclin du secteur bancaire affecterait l’équilibre financier du secteur privé et poserait ainsi les bases d’une chute aussi rapide que brutale de la croissance.

Cet article vise à mettre en exergue la criticité du risque bancaire et à souligner l’importance voir l’urgence pour le secteur bancaire africain en forte expansion, de déployer les outils nécessaires à la relève de ses nombreux défis pour maîtriser ces risques.

1. La petite histoire du secteur bancaire africain

La sphère bancaire en Afrique a connu plusieurs phases. Ses prémices remontent aux années coloniales qui ont vu s’implanter des banques occidentales principalement commerciales qui, soutenaient les entreprises étrangères implantées sur le continent. Sur le fond d’accords de non-concurrence entre les anciennes métropoles, il existait une domination des banques françaises dans les colonies françaises, celle des banques portugaises dans les colonies portugaises et une importante présence des banques britanniques dans les colonies anglaises. Mais les Etats nouvellement indépendants au début des années 1960, vont très vite dénoncer les pratiques de ces banques étrangères dont les stratégies furent jugées inopportunes pour répondre aux besoins des nations avides de développement et aux aspirations des populations locales. C’est alors qu’une vague de banques africaines virent le jour, dans une tendance plutôt keynésienne où l’Etat pesait aussi lourd dans l’environnement économique que dans le capital des banques.

Seulement, en 1980 le continent n’échappa pas aux effets de la crise économique. Lesquels effets furent renforcés par l’échec des politiques interventionnistes. Les organismes bancaires, majoritairement nationaux, connurent alors de grandes secousses qui mirent sérieusement en cause leur stabilité. Seules les banques éthiopiennes, kenyanes et zimbabwéennes, qui avaient ouvert leur capital aux investisseurs privés ou bénéficiaient de meilleures gestions, avaient pu maintenir un certain équilibre.

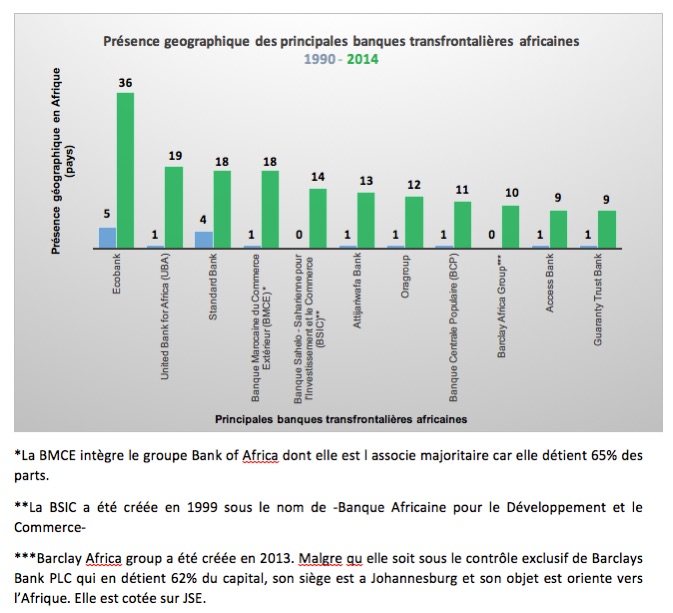

Le processus de libéralisation du marché qui s’est timidement enclenché dans la deuxième moitié des années 1980, pour davantage s’affirmer dans les années 2000, a déclenché le renouveau du secteur bancaire africain. Alors que les banques étrangères, vieilles, voyaient leurs parts de marché décliner progressivement ; les banques africaines n’ont cessé de croître en capital et en surface. L’industrie bancaire africaine connaît désormais une expansion pour le moins rapide. Les dernières années ont été le témoin du développement spectaculaire des banques transfrontalières. Ecobank qui a été créé en 1985 au Togo, pour pallier l’absence de banques africaines non étatique dans la région ouest-africaine, est aujourd’hui présent dans 36 pays du continent. Le graphique ci-après donne un aperçu de l’évolution de la position géographique des principales banques transfrontalières.

Le secteur bancaire africain connaît une forte expansion, visible dans la prolifération et le développement géographique des banques transfrontalières. Cette situation constitue une opportunité réelle pour les économies africaines. Elle porte en elle le soupçon de l’intégration africaine. Cependant, à la lumière de la crise financière de 2008 et dont la diffusion à l’économie réelle a été assurée par les banques ; l’importance des banques transfrontalières est aussi porteuse de risques qu’il conviendrait de contenir afin de ne pas fragiliser les perspectives socio-économiques du continent.

2. L’histoire bancaire contemporaine : entre expansions, crises et régulation

L’environnement bancaire et financier international a été récemment remis en cause, avec la crise de 2008. Cette crise a d’abord été immobilière, ensuite bancaire puis, rapidement économique, en raison de l’importance systémique des banques transfrontalières.

a. Focus sur la crise de 2008

Des courtiers américains, non soumis à la règlementation bancaire, ont accordé des prêts immobiliers à des particuliers insolvables appelés « ninja : no income, no job, no assets ». Ces courtiers considéraient la prise spéculative de valeur des biens ou leur revente comme une garantie suffisante. Les emprunteurs sans ressources suffisantes, étant hors de tout registre normal de marché ; ces crédits étaient frappés de fortes marges d’où l’appellation « subprimes ». Seulement, en 2006 un effondrement confirmé du marché immobilier conduit à une vague de défauts de paiement et à des retards d’échéances pour des crédits hypothécaires « subprimes ». Or les banques dans leur majorité avaient eu recours aux services de ces courtiers, pour contourner la règlementation et alléger leurs actifs des éléments consommateurs de fonds propres. Des banques d’investissement de taille avaient investi dans des « subprimes ». Par voie de conséquence, la crise immobilière intoxique l’environnement bancaire. En juin 2007, la banque d’investissement Bear Stearns annonce la chute de la valeur de deux de ses fonds qui ont investi dans des « subprimes ». Dans la même période, la banque allemande IKB se déclare en grandes difficultés. Quelques mois plus tard, la banque française BNP Paribas et la société de gestion Oddo annoncent le gel des souscriptions et rachats sur des fonds exposés aux « subprimes ». D’autres banques internationales comme Citigroup et UBS passent des provisions sur leurs engagements « subprimes ». Les produits « toxiques » n’étaient pas qu’à Wall Street. Ils étaient éparpillés dans le monde entier.

Le 15 septembre 2008, La banque d’investissement Merrill Lynch a été reprise de justesse par Bank of America et la 4ème banque d’investissement américaine Lehman Brothers, alors vieille de 158 ans et comptant 26000 collaborateurs dans le monde, se déclara en faillite. Cette banque pourtant considérée comme « Too big to fail » c’est- à- dire, trop critique de par sa taille et son poids, pour ne pas être sauvée, n’a pas été secourue par la réserve fédérale américaine. Celle-ci donnait un signal : aucune banque n’est à l’abri de la faillite.

Bear Stearns dont la valorisation boursière frôlait la dérision a été rachetée, pour un prix pour le moins symbolique, par JP Morgan. Cette dernière et Morgan Stanley prendront le statut de banque commerciale, sonnant ainsi la fin des banques d’investissement aux Etats-Unis.

La faillite de Lehman Brothers a accentué la crise bancaire. En effet, le manque de transparence et la difficulté de localisation de la contrepartie des 85 milliards de titres toxiques du géant disparu, a créé une défiance au sein du secteur et un assèchement de liquidité. Au plus fort de la crise, les Etats essentiellement par le biais des banques centrales, venaient au secours aux banques, en acceptant de racheter leurs produits toxiques et en injectant de la liquidité. Certaines banques au bord de la faillite sont nationalisées. Les conséquences sur l’économie réelle furent immédiates en raison notamment de la diminution des lignes de crédit et du refuge des agents économiques dans des matières premières jugées moins risquées comme le pétrole et les produits agricoles. Le prix du baril de pétrole grimpa, la confiance des ménages prit un coup et la consommation ralentit. Le secteur automobile est atteint : trois mois après l’effondrement de Chrisler, General Motors faisait faillite en 2009. L’Etat français vola à la rescousse de PSA et Renault pour éviter le pire. Les entreprises devaient revoir leurs stratégies financière et sociale pour survivre.

Nul doute que cette crise en est pour beaucoup dans la crise de la dette souveraine européenne.

b. Les réactions : renforcement des dispositifs de contrôle des banques

En matière de régulation du système bancaire mondiale, c’est le comité de Bâle sur le Contrôle Bancaire (CBCB) qui a la légitimité internationale. Sa charte donne un aperçu de son organisation et de ses activités. Elle a considéré que la gravité de la récente crise est due au développement d’un effet de levier excessif, à la dégradation du niveau et de la qualité des fonds propres et à l’insuffisance des volants de liquidité. L’effet de massue (inversion de l’effet de levier) et l’interdépendance des établissements financiers d’importance systémique dans le cadre d’un grand nombre de transactions complexes, ont amplifié la situation. Pour la CBCB, il devenait aussi impératif qu’urgent de renforcer les dispositifs de contrôle et de supervision des activités bancaires afin d’assurer la résilience à court et à long terme des banques en générale et de celles transfrontalières en particulier. Le comité prend alors des mesures qui visent la solidité des systèmes de gouvernance et de gestion des risques puis, la transparence et la communication financière. L’ensemble de ces mesures a été publié en décembre 2010 sous le dispositif Bâle 3. Celle- ci complète le cadre règlementaire posé par les précédents dispositifs. Le premier, Bâle 1 instaurait le ratio dit « Cooke » de 8% du poids des fonds propres. L’essentiel des dispositifs suivants, Bâle 2 et Bâle 2,5 peut se résumer comme suit :

- Bâle 2 diffusé en 2004, pour une mise en application dès la fin 2006 apportait des améliorations à la mesure du risque de crédit et intégrait le risque opérationnel. Il repose sur trois piliers : les exigences minimales de fonds propres (1er pilier), un processus de surveillance prudentielle (2e pilier) et la discipline de marché (3e pilier).

- Bâle 2,5 approuvé en juillet 2009, pour une mise en application au 31 décembre 2011, a renforcé la mesure des risques liés aux titrisations et aux expositions du portefeuille de négociation.

Le dispositif Bâle 3 a été mis en application à compter du 1er janvier 2013 et ses exigences prendront pleinement effet au 1er janvier 2019 (Cf. Calendrier de mise en œuvre de Bâle 3). Il a pour principaux objectifs (Cf. Tableau synthétique des mesures de Bâle 3) :

- le renforcement du dispositif mondial des fonds propres par l’amélioration de la qualité, de l’homogénéité et de la transparence des fonds propres ; l’extension de la couverture des risques ; la mise en place d’un ratio de levier; la réduction de la pro-cyclicité et ; la gestion du risque systémique et de l’interdépendance des établissements.

- l’instauration de normes mondiales de liquidité par la mise en place d’un ratio de liquidité à court terme (LCR : Liquidity Corverage Ratio) ; d’un ratio structurel de liquidité à long terme (NSFR : Net Stable Funding Ratio) et d’outils de suivi.

La crise économique de 2008 a montré que les banques transfrontalières, peu importe leur taille, ne sont pas à l’abri de la faillite, sous les effets de crises qu’elles peuvent déclencher, favoriser ou faire propager. Le Comité de Bâle sur le Contrôle Bancaire a pleinement conscience de cela et réagit sans délai, en renforçant le contrôle et la supervision bancaire. En témoigne la mise en application récente du dispositif Bâle 3.

3. Les défis du secteur bancaire africain

Si le continent africain n’a pas trainé des séquelles de la crise de 2008, elle ne peut l’ignorer et devrait s’en approprier les enseignements. Le manque d’expérience ou la relative jeunesse du secteur bancaire africain ne seraient point des excuses. Le bon sens voudrait d’une Afrique qui prenne le train de la tendance bancaire mondiale en marche.

Le secteur bancaire africain qui se veut aussi prospère que résilient doit œuvrer pour :

- une gouvernance transparente et responsable ;

- de robustes systèmes de contrôle interne et de gestion des risques ;

- un système d’information et de communication transparent et uniforme.

La supervision bancaire transfrontalière apparaît alors plus comme une exigence, qu’une option.

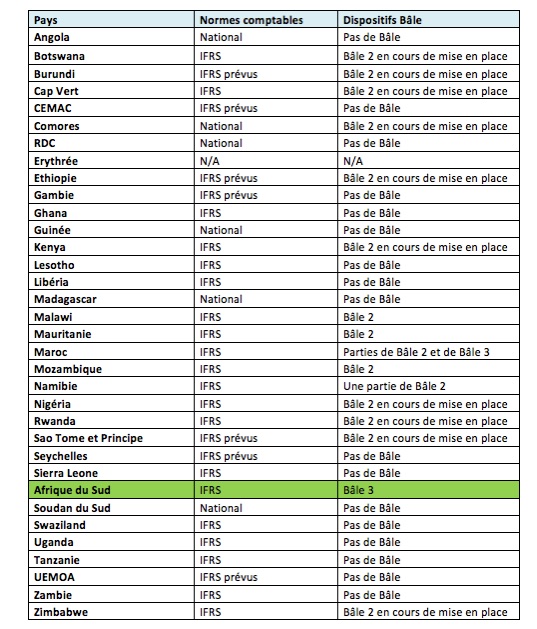

a. L’Afrique s’inscrit- elle dans la dynamique mondiale de la normalisation financière et de la régulation bancaire ? Ou en est- elle dans l’application des normes IFRS et des dispositifs Bâle ?

Le tableau suivant donne des éléments de réponse.

On peut noter que la majorité des Etats ont adopté ou prévoit d’adopter les normes IFRS. Toutefois, on ne saurait en dire autant des dispositifs du CBCB. Seule l’Afrique du Sud, unique pays africain dont la juridiction est présente au CBCB, est très avancée dans l’application des dispositifs Bâlois. A jour du calendrier d’adoption des mesures de Bâle 3, la South African Reserve Bank apparaît comme un bon élève de la classe des 28 membres du comité, comme le montre le rapport sur la mise en œuvre du cadre règlementaire de Bâle publié en Avril 2015.

b. Quelle posture s’impose aux banques transfrontalières africaines ?

La présente analyse n’est pas une plaidoirie pour un alignement systématique des banques transfrontalières africaines, sur le cadre international, par l’adoption automatique des dispositifs du CBCB en général et de Bâle 3 en particulier. Les mesures bâloises sont des exigences minimum d’application facultative pour ses membres et tout autre organisme bancaire. Il revient à l’Afrique bancaire d’en faire une source d’inspiration ou un usage réfléchi. Une théorie de la solution « prêt-à-transposer » ou du remède unique sans considération de l’environnement et du projet africain, ne serait qu’utopie. Le but premier est d’attirer l’attention sur les défis de cette Afrique bancaire qui n’a pas droit à la complaisance car sa résistance au choc est essentielle pour sa propre pérennité et vitale pour l’Afrique « émergente ».

Il urge que place soit faite à la réflexion pour imager le secteur bancaire africain qui allie expansion, prise de risques mesurés et stabilité. L’Afrique doit définir le plus rapidement, des outils de résilience bancaire adéquats, au regard du son environnement juridique, comptable, financier, du niveau actuel et visé d’intégration et des objectifs stratégiques bancaires.

Delphine Anglo

Références :

- International Monetary Fund, (2015), Pan-African Banks—Opportunities and Challenges for Cross-Border Oversight

- The World Bank, (2014), Making Cross-Border Banking Work for Africa

- CBCB, (2015), Eighth progress report on adoption of the Basel regulatory framework

- CBCB, (2014), Bâle III : Ratio structurel de liquidité à long terme

- CBCB, (2013), Bâle III : Ratio de liquidité à court terme et outils de suivi du risque de liquidité

- CBCB, (2010), Bâle III : dispositif réglementaire mondial visant à renforcer la résilience des établissements et systèmes bancaires

- Banques transfrontalières africaines, Rapports annuels 2014

- Sites internet des Banques transfrontalières africaines

- http://www.ifrs.org/Use-around-the-world/Pages/Jurisdiction-profiles.aspx

- https://www.bis.org/bcbs/index.htm?m=3%7C14

Laisser uncommentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués par *

Découvrez les articles du même thème

Article de belle facture qui fait une peinture de l'environnement bancaire africain et les defis a relever pour une mitigation des risques dans un contexte de mondialisation financiere.Il serait interressant que les leaders africains s'inspirent de tels articles afin de capitaliser leurs resultats qui n'en seraient que benefiques pour tous

Merci Eddy, pour ton commentaire tenté d'encouragements et d'espoir!

En effet, cela relève de mes grands souhaits, de connaître un secteur bancaire africain qui soit aussi propère que préparé aux situations de crises extrèmes.