Analyse Economique

Face au peu de succès des solutions traditionnelles de financement (investissements directs à l’étranger, dette concessionnelle provenant d’institutions internationales), les Etats Africains se tournent de plus en plus vers les marchés financiers et émettent des obligations souveraines dont les montants sont importants. C’est peut-être le signe d’un plus grand professionnalisme dans la gestion des finances publiques mais les risques associés à cette stratégie sont énormes. De meilleures alternatives sont pourtant plus accessibles et se trouvent dans le développement des marchés et de l’épargne intérieurs.

Traditionnellement, les pays africains recourent à l’aide au développement, à la dette concessionnelle – en général négociée avec le FMI ou la Banque Mondiale – ou encore à des investissements directs venus de l’étranger pour financer les écarts souvent importants entre les dépenses inscrites au budget et les recettes intérieures. La donne est en train de changer depuis quelques années avec l’emballement autour de la dette souveraine émise sur les marchés financiers.

Traditionnellement, les pays africains recourent à l’aide au développement, à la dette concessionnelle – en général négociée avec le FMI ou la Banque Mondiale – ou encore à des investissements directs venus de l’étranger pour financer les écarts souvent importants entre les dépenses inscrites au budget et les recettes intérieures. La donne est en train de changer depuis quelques années avec l’emballement autour de la dette souveraine émise sur les marchés financiers.

Dans un article paru récemment dans les Echos[1], Joseph Stiglitz[2] fait le point de la fièvre obligataire récente des Etats Africains, en souligne les risques associés et la possibilité d’une nouvelle crise systémique qui pourrait en découler. Le constat de l’emballement des pays Africains pour les emprunts obligataires est frappant. Avant 2007, la quasi-totalité des pays africains en dehors de l’Afrique du Sud se limitait aux solutions de financement traditionnelles.

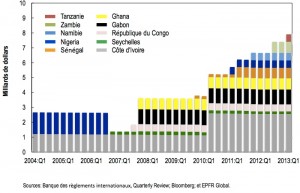

Le vent du changement a d’abord soufflé au Ghana avec l’émission en octobre 2007 d’obligations d’un montant de 750 millions de dollars à un taux d’intérêt de 8.5% sur trente ans. La Côte d'Ivoire, le Sénégal, l’Angola, le Nigeria, la Namibie, la Zambie, la Tanzanie, le Gabon, la République du Congo et les Seychelles ont depuis suivi l’exemple du Ghana. Un engouement qui ne se dément pas. En juin 2013 par exemple, les deux Etats africains suivants ont émis de la dette souveraine sur les marchés financiers: le Sénégal (172 milliards de FCFA) et la Côte d’Ivoire (93 milliards de FCFA).

Les principaux besoins mis en avant par les Etats débiteurs pour motiver ces émissions d’obligations sont en premier lieu les dépenses d’infrastructures. Ce fut le cas du Ghana en 2007, du Sénégal en 2009 et en 2011), de la Zambie en 2012 et de la Tanzanie en 2013. L’Afrique du Sud et le Nigéria (2011) ont fait des émissions de référence. Il s’agit là de pays dont le volume économique leur permet de lancer des obligations désormais de référence plutôt que des émissions ponctuelles et conjoncturelles. Enfin, plusieurs pays africains ont émis de la dette dans un cadre de restructuration de la dette contractée antérieurement. Les Seychelles en 2006 et en 2010, le Gabon en 2007, la République du Congo en 2007 et la Côte d’Ivoire en 2010 en sont des exemples récents.

Les raisons de cet engouement pour l’émission d’obligations souveraines africaines sur les marchés financiers internationaux sont multiples. Stiglitz y voit une manifestation de l’appétit des investisseurs pour le rendement, car les taux que promettent ces obligations sont largement supérieurs à ceux des obligations d’Etat américaines, par exemple, qui sont au plus bas. L’autre raison évoquée est l’autonomie et la liberté d’action que confèrent ces emprunts, une liberté qui fait complètement défaut aux dirigeants africains lorsqu’ils empruntent auprès des partenaires au développement. Le compromis classique était d’obtenir des taux d’intérêts bas, parfois nuls ou négatifs sur la dette mais en revanche d’accepter une surveillance drastique quant à la manière d’utiliser les fonds, une surveillance souvent accompagnée de contraintes d’ajustement structurel.

D’un côté, on aurait donc des investisseurs obnubilés par l’appât du gain, prêts à prêter à des taux inférieurs à ceux de la dette souveraine espagnole, à des Etats comme la Zambie, malgré leur mauvaise note de crédit. Ces investisseurs iraient même jusqu’à espérer un sauvetage si les pays débiteurs se retrouvaient au bord du défaut, un sauvetage qui serait orchestré par les fameux partenaires au développement et qui pourrait rapporter gros aux institutions prêteuses. De l’autre côté, on aurait des dirigeants qui souhaiteraient bénéficier de la liberté d’utilisation et d’investissement des fonds collectés tout en faisant le calcul qu’il incombera aux dirigeants des mandatures à suivre de faire face aux difficultés liées au service de la dette. La rencontre de ces investisseurs et de ces dirigeants de pays africains, tous pensant uniquement à leurs intérêts et faisant preuve d’une vision très court-termiste serait à la base de cette exubérance, qui a en elle les germes d’une crise systémique dont les conséquences seraient catastrophiques.

Peut-on cependant y voir des signes positifs ? Que faire face aux risques liés à cette stratégie de financement ? Nous aborderons ces points dans le deuxième volet de cette série.

A suivre…

Tite Yokossi

[1] L’article est initialement paru sur Project Syndicate, une plateforme très influente où s’expriment régulièrement des économistes de renom

[2] Joseph Stiglitz, lauréat du Prix Nobel d’Economie en 2001, est professeur à la prestigieuse université de Columbia à New York.

Laisser uncommentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués par *

Découvrez les articles du même thème

Ce sont des interrogations légitimes. Il serait bon de réfléchir à l'utilité de l'appel public à l'épargne. Le Sénégal a également expérimenté ce mode de financement. Il me semble plus prudent que les emprunts obligataires, qui peuvent toutefois se révéler efficaces lorsqu'ils sont bien utilisés.

Evidemment, nous nous enfonçons droit vers une crise financiere qui mettra l'afrique une fois encore a genoux. Un emprunt, de quelque nature que ce soit est un emprunt.Dans la quasi totalité des pays du monde, Lorsqu'un individu lambda emprunte de l'argent, il y a une procedure avant, pendant et après surtout lorsque l'emprunteur devient insolvable. Pour prendre un exemple, en France il y a la commision de surrendettement de la banque de france qui statut pour resorber les cas difficiles d'emprunteurs devenus insolvables. L'insolvabilité d'un individu peut etre du a une mauvaise gestion, l'insolvabilité d'un individu peut etre le fait d'une catastrophe naturelle…bref, l'insolvabilité d'un individu peut se prouver facilement et se juger.

Qu'en est il de la solvabilité (ce qui permet d'emprunter) et de l'insolvabilité (ce qui empeche d'emprunter) d'un Etat ?

C'est le néant, on penètre dans un trou noir sans fin poue les peuples, dans lequel ne resortent que les juristes beaucoup plus riche et des hommes d'etats vereux beaucoup plus fortunés qu'avant.

En effet l'exemple recent de l'Argentine nous montre combien il est urgent de revoir tout le systeme de l'emprunt et de la responsabilité des états. Tous les gouvernements du monde ont utilisé l'emprunt pour construire et developper leurs pays et cela s'est conclu par des échecs et des crises financieres toujours plus difficiles à supporter pour les plus démunis.

Que va faire l'Afrique dans ce champs de l'emprunt qu'il n'a jamais su gerer ?

Encore une fois, nous tombons dans le piege des financiers occidentaux, qui avec les differentes remises accordées aux pays pauvres endéttés, nous attirent dans les filets qu'ils tendent juste après pour s'endetter de nouveau. C'est le chien qui se mort la queu.

Un emprunt doit etre un apport extraordinaire, qui permet de booster radicalement l'économie d'un pays. Un emprunt d'etat doit etre un effort financier et humain demander dierctement aux natifs du pays et non a un etats tiers ou a une institution financiere locale ou internationale: C'est l'emprunt responsable et humain. L'ERH.

L'ERH met face à face l'etat et ses gouvernés.IL est le seul emprunt qui oblige le gouvernant resposable d'une faute comptable de rendre compte directement a ses gouvernés à qui il a emprunter de l'argent: C'est la poltique sociale et directe, le PSD.