Le rapport Oxfam intitulé “Money talks: Africa at the G7”[1] et publié le 2 juin 2015 dénonçait les manipulations des prix du transfert opérés par les firmes multinationales afin d’échapper a toute taxation sur le continent. Ainsi, les économies nationales africaines auraient-elles subies un manque à gagner de 5,4 milliards d’euros pour l’année 2010. L’optimisation fiscale est actuellement un problème international qui menace les finances publiques de tous les Etats et donne lieu tant a des réflexes égoïstes favorisant le dumping fiscal qu’a des tentatives de coordination et de convergence des taux. Le but du projet BEPS (Base Erosion and Profit Shifting) lancé par l’OCDE en 2014 est d’apporter une réponse mondialisée aux problèmes engendrés par “l’érosion de la base d’imposition et le transfert de bénéfices”[2]. Cinq groupes régionaux ont ainsi été chargés d’élaborer des planifications fiscales permettant de combler les brèches existant entre les règles fiscales nationales, dont profitent pour l’heure les multinationales. Concernant l’Afrique, le groupe de travail nommé ATAF (Forum sur l’Administration fiscale en Afrique, fondé en 2009) a tenu un atelier BEPS les 10 et 11 décembre 2014 à Paris. L’ATAF ayant pour mission de coordonner toutes les initiatives régionales en matière de réforme fiscale afin de protéger le continent des montages fiscaux agressifs, quatre chantiers opérationnels principaux ont été désignés lors du sommet:

Le rapport Oxfam intitulé “Money talks: Africa at the G7”[1] et publié le 2 juin 2015 dénonçait les manipulations des prix du transfert opérés par les firmes multinationales afin d’échapper a toute taxation sur le continent. Ainsi, les économies nationales africaines auraient-elles subies un manque à gagner de 5,4 milliards d’euros pour l’année 2010. L’optimisation fiscale est actuellement un problème international qui menace les finances publiques de tous les Etats et donne lieu tant a des réflexes égoïstes favorisant le dumping fiscal qu’a des tentatives de coordination et de convergence des taux. Le but du projet BEPS (Base Erosion and Profit Shifting) lancé par l’OCDE en 2014 est d’apporter une réponse mondialisée aux problèmes engendrés par “l’érosion de la base d’imposition et le transfert de bénéfices”[2]. Cinq groupes régionaux ont ainsi été chargés d’élaborer des planifications fiscales permettant de combler les brèches existant entre les règles fiscales nationales, dont profitent pour l’heure les multinationales. Concernant l’Afrique, le groupe de travail nommé ATAF (Forum sur l’Administration fiscale en Afrique, fondé en 2009) a tenu un atelier BEPS les 10 et 11 décembre 2014 à Paris. L’ATAF ayant pour mission de coordonner toutes les initiatives régionales en matière de réforme fiscale afin de protéger le continent des montages fiscaux agressifs, quatre chantiers opérationnels principaux ont été désignés lors du sommet:

- la lutte contre l’érosion de la base d’imposition via les déductions d’intérêts et autres frais financiers (Action 4 du Plan d’action BEPS);

- la prévention de l’utilisation frauduleuse des conventions fiscales (Action 6 et 7)

- l’encadrement des prix de transfert (Action 8, 9, 10);

- la mise en place de déclarations nationales et périodiques concernant les prix de transfert (Action 13).

Ces quatre objectifs vont dans le sens des reformes engagées sur le continent depuis deux décennies. Le renforcement et la coordination des administrations fiscales sont en effet considérés depuis le milieu des années 1990 comme les leviers du développement des économies nationales africaines. Le présent article proposera une analyse comparée de l’évolution des recettes fiscales dans plusieurs pays d’Afrique puis les efforts régionaux impulsés par l’ATAF en matière de renforcement de la gouvernance fiscale seront évoqués.

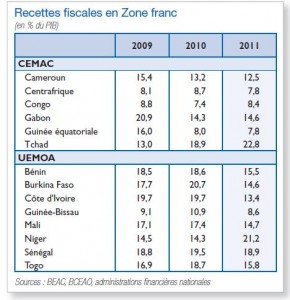

L’évolution comparée des recettes fiscales depuis la création de l’ATAF en 2009 montre que celle-ci n’a pas suffi à combler la disparition structurelle des taxes sur le commerce international et à harmoniser les législations fiscales africaines…

Les années 1980 ont été marquées par la libéralisation du commerce international et la diminution drastique des recettes fiscales tarifaires. Pour faire face à cela, les Etats africains ont accentué la pression exercée sur le marché intérieur en augmentant les taxes sur la consommation. La Banque de France estime ainsi que les recettes fiscales issues du commerce international dans la zone UEMOA sont passées de 8% du PIB en milieu des années 1980 à 4% en 2008. Elles n’atteignaient plus que 3% du PIB en zone CEMAC en 2010[3].

La transition fiscale africaine a donné lieu à une augmentation de la fiscalité indirecte (TVA notamment) et a accru la dépendance des économies africaines a l’égard des recettes fiscales issues de la production pétrolière. La création de zones de libre-échange donnant lieu à la suppression des barrières tarifaires entre les membres d’une même zone a certes généré une extension des marches d’exportation en développement des économies d’échelles mais ces zones comportent également des failles qui permettent actuellement à certaines entreprises d’optimiser le traitement fiscal de leurs activités sur le continent en s’appuyant sur les prix de transfert.

Ainsi, une entreprise détenant des succursales dans plusieurs Etats d’une même zone peut-il réaliser des transactions intrafirme qui ne sont pas soumises aux mêmes règles fiscales que les transactions effectuées par les entreprises indépendantes sur le marché. En effectuant des « transactions dites contrôlées », les entreprises disposant de succursales peuvent minorer et majorer artificiellement les prix et transférer les bases imposables d’un pays à l’autre de la zone sans être inquiètes et en bénéficiant des conventions relatives à la double-imposition. L’OCDE cherche depuis les années 2000 à généraliser le « principe de pleine concurrence » permettant aux administrations fiscales de coopérer et de comparer la rémunération des transactions contrôlées transfrontalières à la rémunération des transactions classiques toute choses égales par ailleurs. A l’échelle africaine, c’est l’ATAF qui sera chargé de renforcer ce dispositif dans les années a venir.

… mais des reformes récentes témoignent d’un effort coordonné de modernisation de la gestion de l’administration fiscale soutenu par l’ATAF : les cas du Mali, du Sénégal et du Togo.

L’amélioration des performances de l’administration fiscale passe par la rationalisation et l’instauration d’une logique d’objectifs et non de moyens au sein des entités chargées du recouvrement de l’impôt. Le cas du Mali, engagé depuis 2010 dans une modernisation de son administration fiscale est éloquent et s’est traduit par une augmentation des recettes fiscales du pays, qui sont passées de 14,4 à 15,5% du PIB de 2011 à 2016.[4] Cette remontée fait suite à près de 20 ans de chute des recettes fiscales du fait de la libéralisation commerciale et de la baisse corollaire des taxes sur le commerce international[5]. En effet, la Direction Générale des Impôts malienne a renoncé en 2010, avec l’accompagnement de l’ATAF, au découpage des services en fonction des types d’impôts (TVA, taxe foncière, IS…) ou des différentes étapes de collectes (immatriculation, gestion, recouvrement, contrôle, contentieux…) pour proposer des interlocuteurs fiscaux uniques à chaque catégorie homogène de contribuables (PME, grandes entreprises, particuliers).

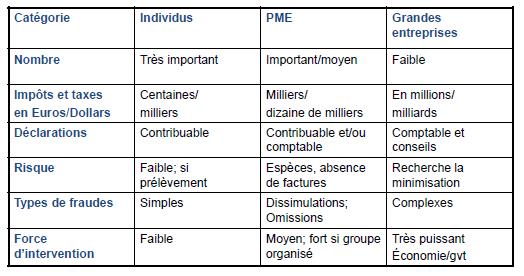

Ce mode d’organisation instaure une relation service-client ainsi que la mise en place d’indicateurs de performance tels que la qualité du service (évaluation des systèmes de déclaration), l’efficience des moyens de production (développement d’un système informatique intégré de gestion) et l’efficacité socio-économique de la gestion (suivi précis du rendement de chaque impôt en fonction de sa base). La réorganisation centrant l’administration fiscale malienne sur la relation service-client permet également d’octroyer une plus grande autonomie aux fonctionnaires de la DGI qui gagnent en responsabilité en marge de manœuvre dans la gestion des ressources. En effet, si leur travail s’apparentait auparavant à un travail à la chaine et générait des doublons le nouveau système permet de faire des agents de la DGI des responsables de projets plus indépendants et plus au fait des attentes des usagers ; mais également directement responsables devant les juridictions financières en cas de fraude. L’administration fiscale peut également désormais établir en amont une cartographie des risques de fraude par catégories de contribuables et ainsi renforcer la performance des contrôles (cf. infra).

Le Sénégal et le Cameroun ont également suivi les recommandations du FMI et de l’ATAF en matière de rationalisation opérationnelle. Le Sénégal a ainsi mis en place en 2013 une Direction des Grandes Entreprises (DGE) succédant au Centre des Grandes Entreprises fonde en 2001 pour fournir aux grandes firmes nationales et multinationales un interlocuteur unique en matière d’imposition. Dans le même temps, le Cameroun créait des 2004 une DGE à compétence nationale à Yaoundé pour les entreprises réalisant un chiffre d’affaires annuel supérieur à 1 milliard FCFA. Ces initiatives nationales œuvrent à la convergence des règles fiscales nationales en Afrique et préparent le terrain pour une coordination accrue en matière de lutte contre l’optimisation fiscale. Enfin, le Togo a opté pour une gestion plus souple et donc plus adaptée aux réalités locales en développant les agences et les services fiscaux décentralisés.

Depuis sa création, l’ATAF accompagne la modernisation des administrations fiscales africaines mais dans de nombreux cas, cet accompagnement s’avère encore timide et ne donne pas lieu à une force coercitive à même d’imposer une véritable coopération décisive en matière de lutte contre l’évasion fiscale. La fiscalité étant l’un des piliers du développement des économies nationales africaines, l’ATAF doit urgemment centrer ses efforts sur la formation des inspecteurs des impôts et des fonctionnaires des différentes DGI. L’ATAF devrait dans les prochaines années disposer d’un plus grand leadership et fusionner avec l’AFROSAI (l'Organisation africaine des institutions supérieures de contrôle des finances publiques) qui bien souvent évoque les mêmes problématiques qu’elle. Pour l’heure, les enjeux de la nouvelle gestion publique basée sur la logique de performance et l’établissement de contrats d’objectif, restent embryonnaires en Afrique mais les initiatives existent et continueront à se développer grâce à la circulation des idées et des bonnes pratiques entre les différentes administrations.

Daphnée Sétondji

[1] https://www.oxfam.org/sites/www.oxfam.org/files/mb-money-talks-africa-g7-summit-020615-en.pdf

[2] http://www.oecd.org/fr/ctp/strategie-pour-renforcer-engagement-pays-en-developpement.pdf