Vers une réforme des Fonds de Garantie pour assurer une meilleure participation des PME/PMI au processus de développement.

Les systèmes de garantie jouent un rôle important dans le développement des PME/PMI, car ils leur favorisent l’accès au financement bancaire. Ces entreprises qui dominent le secteur privé en Afrique ont du mal à obtenir des financements auprès des banques pour assurer l’expansion et la diversification de leurs activités, bien que disposant d’atouts qui devraient susciter la convoitise des investisseurs, notamment les banques. Cela va sans dire que les banques africaines très risquophobe associent à ces micro-entreprises des niveaux de risques, mais il est encore mieux de le préciser. Or il est prouvé qu’à tout point de vue le développement des micro-entreprises est favorable à croissance et à l’emploi mais aussi et surtout à l’innovation. La problématique du développement des PME/PMI interpelle ainsi l’action de l’Etat, qui a travers des mécanismes de garantie ont su créer un environnement de confiance entre les places bancaires et les PME. Problématique qui est au centre des politiques de développement dans les pays du continent. Que ce soit au niveau continental, régional ou national, les tentatives pour promouvoir les PME et les mettre au centre du développement sont nombreuses y compris l’instauration de mécanismes dont l’objectif principal est d’assurer l’accès aux financements bancaires aux PME/PMI par l’offre de garantie.

Les systèmes de garantie jouent un rôle important dans le développement des PME/PMI, car ils leur favorisent l’accès au financement bancaire. Ces entreprises qui dominent le secteur privé en Afrique ont du mal à obtenir des financements auprès des banques pour assurer l’expansion et la diversification de leurs activités, bien que disposant d’atouts qui devraient susciter la convoitise des investisseurs, notamment les banques. Cela va sans dire que les banques africaines très risquophobe associent à ces micro-entreprises des niveaux de risques, mais il est encore mieux de le préciser. Or il est prouvé qu’à tout point de vue le développement des micro-entreprises est favorable à croissance et à l’emploi mais aussi et surtout à l’innovation. La problématique du développement des PME/PMI interpelle ainsi l’action de l’Etat, qui a travers des mécanismes de garantie ont su créer un environnement de confiance entre les places bancaires et les PME. Problématique qui est au centre des politiques de développement dans les pays du continent. Que ce soit au niveau continental, régional ou national, les tentatives pour promouvoir les PME et les mettre au centre du développement sont nombreuses y compris l’instauration de mécanismes dont l’objectif principal est d’assurer l’accès aux financements bancaires aux PME/PMI par l’offre de garantie.

Les mécanismes de garantie en Afrique

La réflexion autour du développement des PME en Afrique, a poussé les décideurs à mettre en place des mécanismes de garantie dont la contribution au développement des PME, et partant de là des économies. Leur objet est unique : offrir des garanties pour l’accès au financement bancaire pour les PME.

La mise en place de tels mécanismes a renforcé la présence bancaire en Afrique et susciter leur intérêt pour les PME sans toutefois permettre l’atteinte effectif de l’objectif principal que constitue l’accès à des financements bancaires. Une étude menée par OSEO-Sofaris pour le compte de l’UEMOA a révélé que si le développement du secteur bancaire dans cette zone a été favorisé par l’instauration de ces mécanismes, qui a résulté en une forte progression des crédits à moyen et long terme, l’offre de ce type de crédit aux PME est demeurée très faible : l’encours de crédit à moyen et long terme représente depuis 2008 plus du tiers de l’encours total des crédits octroyés à la clientèle ; l’information financière sur les crédits accordés aux PME est indisponible du fait de la faiblesse de ces crédits dans le portefeuille des banques.

Cette situation trouve source à plusieurs niveaux[1] :

- D’un point de vue institutionnel, le mode opératoire des mécanismes de garantie en Afrique repose sur des considérations juridiques avec des procédures assez lourdes qui n’incitent ni les banques ni les entrepreneurs à y avoir recours.

Trois types de méthodes sont généralement appliqués : (i) une méthode bancaire où c’est la banque qui soumet le dossier de prêt de l’entreprise après en avoir fait une étude de viabilité. L’institution de garantie devra refaire elle-même son étude viabilité et décidera en fonction de ce second regard d’accorder ou pas la garantie ; (ii) une méthode client où l’institution de garantie aide l’entrepreneur à monter son projet et la soumission à une banque tout en précisant à cette dernière la possibilité d’offre de garantie et seulle la banque peut décider de la prise en charge de ce crédit ou pas ; (iii) certaines institutions utilisent une méthode mixte.

- La faiblesse de la disponibilité de l’information financière concomitamment à une mauvaise connaissance des institutions de garantie et les difficultés de l’exigibilité des PME aux offres de garantie.

- Les offres de garantie, quand elles sont accordées ou quand les banques y ont recours, se concentrent sur des prêts de tailles importantes et dans des secteurs (considérés comme prioritaires) bien précisés dans les attributs de l’institution de garantie.

- Une mauvaise maîtrise du risque qui freine l’action des institutions de garantie. Les outils de mesure du risque, quand ils sont mis en place, sont très peu utilisés et fournissent des résultats faiblement probants.

En d’autres termes, banques et institutions de garantie ayant une mauvaise connaissance de l’environnement dans lequel elles évoluent et peur du risque sont amenées à se doter d’instruments de « contrôle » qui rendent quasi-inefficace leurs actions en faveur des PME. Ce manque d’efficacité pourrait être résorbé pour renforcer la contribution des PME à l’économie du continent et leur internationalisation.

Une réponse de qualité

Il faut tout d’abord remarquer qu’une institution publique/régionale de garantie ne peut être perçu comme un substitut aux marchés financiers. Au contraire, elle devrait être un accompagnant du marché financier qui incite les banques à s’intéresser à la demande de crédits des PME.

Toute la problématique de l’accès au financement bancaire des PME en Afrique est avant tout relatif à un problème de manque d’information et donc de maîtrise du risque. Dans ce cas précis où il peut être très délicat d’obtenir des informations fiables sur les PME même si elle est formellement enregistré, ce problème peut être perçu comme un problème d’assurance et de réassurance : la PME est comme une voiture que la banque ou plus généralement une institution financière conduit et qui se fait assurer auprès d’une institution de garantie. Comme dans ce cadre, le conducteur doit pouvoir récupérer une partie de l’investissement effectué pour s’acquérir la voiture, en cas d’accident et l’assureur doit aussi s’assurer de ne pas avoir à dépenser beaucoup dans ce cas. Les systèmes de garantie joue presque le même rôle : rassurer la banque qu’elle se fera rembourser même en cas de défaillance de la PME mais aussi s’assurer de ne pas perdre son capital en assurant trop d’activités et se retrouver dans une situation de non solvabilité ou de non tenue de ces engagements. C’est dans cette optique que ces mécanismes se sont verrouillés dans des procédures et des critères qui s’avèrent être assez restrictifs.

Lever ces contraintes passera donc nécessairement par une souplesse des procédures. Il est tout à fait possible à ces systèmes de réduire les critères d’accessibilité et de recours à leurs produits en faisant une meilleure application des outils de mesure du risque proposés dans les théories d’analyse économique du risque et de contrats. Doté d’un capital de fonctionnement, il serait judicieux pour les systèmes de garantie de déterminer a priori un coefficient multiplicateur qui conditionnera l’encours de risque à prendre sur leur exercice annuel tout en définissant et en adoptant des règles d’indemnisation adapté à chaque type de projet et basé sur une étude préliminaire d’analyse de risque. Ces règles d’indemnisation seront certainement plus incitatives pour les banques que celles définies à partir d’étude de dossier. Il faudrait aussi adapter l’offre de garantie aux stratégies des banques et non l’inverse. Ces systèmes devraient se positionner comme des services financiers supplémentaires au service des banques. Cela ne veut en aucun cas exprimer un certain laisser faire car les fonds de garantie auraient la possibilité de rejeter certaines demandes si le risque auquel se soumet la banque est très élevé. Ceci pourrait se traduire par une incitation à la formalisation des PME[2].

Les pouvoirs publiques devraient aussi renforcer les efforts consentis pour renforcer l’environnement des affaires car la disponibilité d’information fiable qui est le centre de toute décision de prêt, ne serait que favorable avec l’adoption de norme comptables et d’une procédure favorable à la création d’entreprise qui pourrait inciter l’installation de cabinets comptables et/ou de centres d’analyse de risque indépendants, compétents et crédibles, qui pourraient ainsi fournir de l’information sur la solvabilité des entreprises. Le renforcement du système judiciaire et la revue des contraintes fiscales seraient en plus un atout pour confirmer la disponibilité et l’accès des PME à des opportunités nouvelles de financement. Ils devraient par ailleurs intégrer la participation des systèmes de garantie dans le développement et l’implémentation des programmes ou politiques de promotion des PME.

Somme toute, l’utilisation des systèmes de garantie au profit du développement des PME en Afrique est opportune et constitue l’une des pistes sérieuses identifiées par les pouvoirs publiques pour assurer le développement des PME à travers l’accès au financement bancaire. Néanmoins, leur fonctionnement est altéré par des dispositifs prudentiels (bien que judicieuse compte tenu de l’environnement dans lequel ils évoluent) mais qu’il est temps d’améliorer afin de garantir une meilleure visibilité de leurs actions et les rendre plus efficaces.

Foly Ananou

[1] Horus Développement Finance et Oseo, Rapport d’études sur les instruments de garantie et le marché des garanties bancaires dans l’UEMOA. Janvier 2011.

[2] Ce qui aura un avantage sur le plan de la fiscalité mais aussi facilitera l’interactivité entre les banques (qui ne s’intéressent qu’à des entités formelles) et ces entreprises.

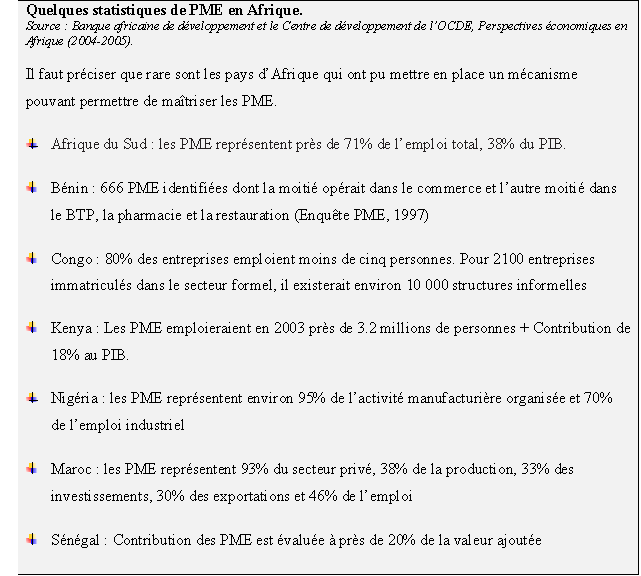

Un secteur privé fort et dynamique joue un rôle important dans la dynamique économique d’un pays. Il soutient la croissance et le développement. Loin de disposer d’un tissu industriel puissant, le secteur privé africain est dominé par les PME/PMI (dans la majorité informelles) qui s’activent dans des secteurs assez variés (extractives, le pétrole, agro-alimentaires) même si la situation reste assez hétérogène d’un pays à un autre – au Nigéria par exemple, les PME représentent près de 95% de l’activité manufacturière formelle

Un secteur privé fort et dynamique joue un rôle important dans la dynamique économique d’un pays. Il soutient la croissance et le développement. Loin de disposer d’un tissu industriel puissant, le secteur privé africain est dominé par les PME/PMI (dans la majorité informelles) qui s’activent dans des secteurs assez variés (extractives, le pétrole, agro-alimentaires) même si la situation reste assez hétérogène d’un pays à un autre – au Nigéria par exemple, les PME représentent près de 95% de l’activité manufacturière formelle Cette situation relève du fait que les PME africaines souffrent de leur taille – même si elle les protège des éventuels recours en justice parce qu’en cas de litige il y aurait presqu’aucun actif à saisir – et assez souvent de leur caractère informel. Elles ont souvent recours à des technologies assez simples qui font qu’elles sont perçues par les établissements financiers comme des entreprises à risque. Dans de telles conditions, il est difficile et très coûteux aux banques de trouver des informations sur la capacité de remboursement de ces entrepreneurs. Elles deviennent donc réticentes à leur accorder du crédit bancaires.

Cette situation relève du fait que les PME africaines souffrent de leur taille – même si elle les protège des éventuels recours en justice parce qu’en cas de litige il y aurait presqu’aucun actif à saisir – et assez souvent de leur caractère informel. Elles ont souvent recours à des technologies assez simples qui font qu’elles sont perçues par les établissements financiers comme des entreprises à risque. Dans de telles conditions, il est difficile et très coûteux aux banques de trouver des informations sur la capacité de remboursement de ces entrepreneurs. Elles deviennent donc réticentes à leur accorder du crédit bancaires.

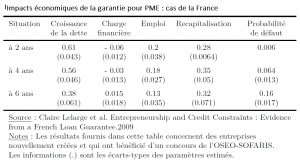

L’efficacité de ces mécanismes a été mise à l’épreuve et il a été montré que ces fonds favorisent le développement des PME, la création d’emplois. Ils favorisent ainsi l’investissement dans des tous les secteurs, même ceux considérés comme risqués. Cependant, ils augmentent le risque de faillite des entreprises qui s’engagent dans des activités risquées (voir tableau). En effet, une récession empêcherait ces entreprises, qui dépendent fortement de l’économie locale, d’être solvables.

L’efficacité de ces mécanismes a été mise à l’épreuve et il a été montré que ces fonds favorisent le développement des PME, la création d’emplois. Ils favorisent ainsi l’investissement dans des tous les secteurs, même ceux considérés comme risqués. Cependant, ils augmentent le risque de faillite des entreprises qui s’engagent dans des activités risquées (voir tableau). En effet, une récession empêcherait ces entreprises, qui dépendent fortement de l’économie locale, d’être solvables.