Dans son rapport sur les investissements en Afrique pour l’année 2015, This is Africa annonce un montant global de 87 milliards d’euros d’IDE en direction des 54 pays africains, soit 13% du montant total des IDE mondiaux pour l’année 2014. De manière générale, les IDE à destination du continent ont fortement progressé sur ces dernières années. Les montants ont augmenté de 10 points entre 2013 et 2014 et sont à leur plus haut niveau sur ces 5 dernières années. En outre, ces IDE sont fortement créateurs d’emplois (voir graphique ci-contre). Le nombre d’emplois crées par les IDE a augmenté de 3 points entre 2013 et 2014 et s’établit à 188 milliers d’emplois, son niveau le plus élevé de ces 5 dernières années.

Dans son rapport sur les investissements en Afrique pour l’année 2015, This is Africa annonce un montant global de 87 milliards d’euros d’IDE en direction des 54 pays africains, soit 13% du montant total des IDE mondiaux pour l’année 2014. De manière générale, les IDE à destination du continent ont fortement progressé sur ces dernières années. Les montants ont augmenté de 10 points entre 2013 et 2014 et sont à leur plus haut niveau sur ces 5 dernières années. En outre, ces IDE sont fortement créateurs d’emplois (voir graphique ci-contre). Le nombre d’emplois crées par les IDE a augmenté de 3 points entre 2013 et 2014 et s’établit à 188 milliers d’emplois, son niveau le plus élevé de ces 5 dernières années.

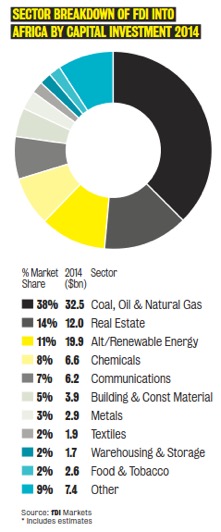

Le chiffre de 87 milliards d’euros, précédemment mentionné, est le fait de 464 entreprises ayant investis dans la région. Celles-ci ont ainsi permis le financement de 660 projets à travers le continent. Les secteurs privilégiés par les investisseurs sont les industries liées aux énergies pétrolières, au gaz et charbon, et celles-ci ont attiré 38% des investissements. Les pays ayant accueilli le plus de projets sur l’année 2014 sont l’Afrique du Sud avec 116 projets, le Maroc (65 projets), le Kenya (57 projets), l’Egypte (51 projets) ou encore le Mozambique (50 projets).Ces chiffres illustrent, en partie, l’attractivité croissante d’un certain nombre de pays africains. Cette attractivité est liée notamment à leur performance économique : on peut citer en exemple les cas du Maroc et de l’Egypte qui sont selon le FMI, les principaux moteurs de la croissance du continent.

Pour certains pays, cette attractivité est davantage liée à des changements dans la politique fiscale (cas de la baisse de l’impôt sur les sociétés en Afrique du Sud en 2013) ou juridique (cas du Maroc avec la réduction de la durée de traitement des litiges commerciaux). D’autre part, certains pays ont privilégié la conclusion de projets d’investissements avec leurs voisins africains, afin de favoriser la croissance et l’émergence de nouveaux projets (comme par exemple la Zambie et Zimbabwe avec des projets dans le secteur des énergies vertes).

Globalement, les investissements intracontinentaux ne représentent que 10% de l’ensemble des investissements en 2014, portés principalement par l’Afrique du Sud. Ils sont susceptibles d’accroître dans les années à venir : les grands groupes africains, en quête de nouveaux marchés pour leurs offres de produits et services, comme c’est le cas par exemple de la banque marocaine BMCE Bank, ou des entreprises sud-africaines MTN et Shoprite, adoptent depuis ces derniers années des stratégies très agressives pour renforcer leur position sur le marché africain.

Il est important de noter un certain élargissement des secteurs d’investissement. En effet, les secteurs habituellement privilégiés sont ceux de l’énergie, de l’exploitation minière et des matières premières (1er en terme de fonds investis) ou encore le secteur financier (1er en terme de nombres de projets). Cependant, les investisseurs semblent s’intéresser à de nouveaux secteurs, notamment ceux des industries manufacturières.

Il est important de noter un certain élargissement des secteurs d’investissement. En effet, les secteurs habituellement privilégiés sont ceux de l’énergie, de l’exploitation minière et des matières premières (1er en terme de fonds investis) ou encore le secteur financier (1er en terme de nombres de projets). Cependant, les investisseurs semblent s’intéresser à de nouveaux secteurs, notamment ceux des industries manufacturières.

Cette caractéristique nouvelle des IDE en Afrique est une bonne nouvelle, quand on sait que l’Afrique se doit d’aller vers une transformation économique, qui privilégierait davantage le secteur secondaire. Cependant, ces investissements paraissent encore trop faibles pour entamer la révolution industrielle africaine.

Les prévisions de croissance positive pour l’Afrique pour 2015 peuvent laisser imaginer que les flux d’investissement en direction du continent vont se poursuivre mais il faudrait que les pays approfondissent davantage les réformes, afin d’orienter ces flux financiers vers des secteurs capables de soutenir la croissance à long terme, de créer de l’emploi et ceci en modifiant structurellement leur économie.

De plus, parmi les objectifs des entreprises à l’origine de ces IDE, on distingue, entre autres, l’exploitation des ressources naturelles, l’accès aux programmes de privatisation ou encore la volonté de renforcer le système de gouvernance et donc la gestion d’une entreprise. Ainsi il est nécessaire que les pays destinataires de ces IDE mettent en place des mesures permettant de limiter la part de leur économie sous contrôle étranger.

A cela, s’ajoute le risque de dépendance aux capitaux étrangers, qui peut nuire à la situation économique d’un pays. En effet, dans le cas d’un climat des affaires défavorable ou d’une économie déstabilisée par un évènement externe, les investisseurs étrangers rapatrient leurs capitaux, fragilisant davantage l’économie du pays (cas de la Serbie qui a subi une fuite des capitaux étrangers suite à la crise financière de 2008).

Somme toute, malgré les incertitudes socio-politiques dans plusieurs régions du continent, les pays africains paraissent globlament de plus en plus attractifs : les uns pour leurs ressources, les autres pour la stabilité politique et juridique qu'ils offrent. Si ces investissements s'orientent davantage vers l'industrie et sont financés par des capitaux africains, ils demeurent dépendant du reste du monde. Cette dépendance est certes moins contrôlable mais les pays africains devraient pouvoir les orienter vers les secteurs les plus stratégiques de leur économie, afin d'en maximiser l'impact.

Ndèye Fatou Sène

Sources

Patterson, J. (2015). Africa outperforms global economy despite downward revisions – News – This is Africa. [online] Thisisafricaonline.com.

Available at: http://www.thisisafricaonline.com/News/Africa-outperforms-global-economy-despite-downward-revisions?ct=true [Accessed 17 Dec. 2015].

The Africa Investment Report 2015: http://forms.fdiintelligence.com/africainvestmentreport/

EY’s attractiveness survey Africa 2015: http://www.ey.com/Publication/vwLUAssets/EY-africa-attractiveness-survey-2015-making-choices/$FILE/EY-africa-attractiveness-survey-2015-making-choices.pdf

Pour aller plus loin

Africa sustainability report par This is Africa: http://www.thisisafricaonline.com/Microsites/African-Sustainability/Africa-Sustainability

Article de la Banque Mondiale sur l’attractivité de l’Afrique pour les investisseurs : http://www.banquemondiale.org/fr/news/opinion/2015/06/30/africa-still-poised-to-become-the-next-great-investment-destination

Aveline, M. (2013). Quand les Africains investissent l'Afrique – Economie Globale – Informatique sans frontières. [Online]

Available at: http://www.informatiquesansfrontieres.org/econo/65.html

[1] The Africa Investment Report 2015 : http://forms.fdiintelligence.com/africainvestmentreport/

En 2013, les flux d’IDE en direction de la Côte d’Ivoire ont plus que triplé par rapport à 2012, atteignant 621 millions d’euros (CEPICI). En 2014 et 2015, cette donnée devrait être encore plus importante. En outre le pays bénéficie de conditions allégées sur les marchés financiers (régional et international). Ses émissions de longue maturité (supérieur à 3 ans) sont sursouscrites à des taux relativement faibles par rapport à ses pairs de la région (6% en moyenne sur les émissions effectuées depuis 2013). Pour ses premières incursions sur le marché international, le pays a obtenu des taux relativement bas (5,625% pour la première portant sur 750 millions de dollars et 6,625% sur la seconde portant sur 1 milliard de dollars) là où les autres pays obtiennent des niveaux de rémunérations atteignant 10%.

En 2013, les flux d’IDE en direction de la Côte d’Ivoire ont plus que triplé par rapport à 2012, atteignant 621 millions d’euros (CEPICI). En 2014 et 2015, cette donnée devrait être encore plus importante. En outre le pays bénéficie de conditions allégées sur les marchés financiers (régional et international). Ses émissions de longue maturité (supérieur à 3 ans) sont sursouscrites à des taux relativement faibles par rapport à ses pairs de la région (6% en moyenne sur les émissions effectuées depuis 2013). Pour ses premières incursions sur le marché international, le pays a obtenu des taux relativement bas (5,625% pour la première portant sur 750 millions de dollars et 6,625% sur la seconde portant sur 1 milliard de dollars) là où les autres pays obtiennent des niveaux de rémunérations atteignant 10%.