Un secteur privé fort et dynamique joue un rôle important dans la dynamique économique d’un pays. Il soutient la croissance et le développement. Loin de disposer d’un tissu industriel puissant, le secteur privé africain est dominé par les PME/PMI (dans la majorité informelles) qui s’activent dans des secteurs assez variés (extractives, le pétrole, agro-alimentaires) même si la situation reste assez hétérogène d’un pays à un autre – au Nigéria par exemple, les PME représentent près de 95% de l’activité manufacturière formelle[1]. Elles jouent un rôle assez important dans l’activité économique car créatrice d’emplois, source d’innovations et d’investissements. Clair Lelarge (2009)[2] a montré dans le cas de la France que les PME constituent un maillon indispensable pour le développement. Certaines deviendront d’ailleurs de grandes filiales : le cas Dangoté, qui n’a commencé qu’en tant que livreur mais qui est aujourd’hui à la tête d’un empire industriel.

Un secteur privé fort et dynamique joue un rôle important dans la dynamique économique d’un pays. Il soutient la croissance et le développement. Loin de disposer d’un tissu industriel puissant, le secteur privé africain est dominé par les PME/PMI (dans la majorité informelles) qui s’activent dans des secteurs assez variés (extractives, le pétrole, agro-alimentaires) même si la situation reste assez hétérogène d’un pays à un autre – au Nigéria par exemple, les PME représentent près de 95% de l’activité manufacturière formelle[1]. Elles jouent un rôle assez important dans l’activité économique car créatrice d’emplois, source d’innovations et d’investissements. Clair Lelarge (2009)[2] a montré dans le cas de la France que les PME constituent un maillon indispensable pour le développement. Certaines deviendront d’ailleurs de grandes filiales : le cas Dangoté, qui n’a commencé qu’en tant que livreur mais qui est aujourd’hui à la tête d’un empire industriel.

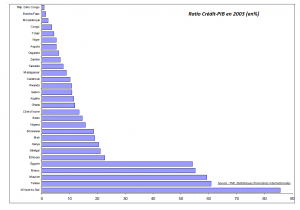

Le cas de Dangoté bien qu’illustratif ne constitue que les cas isolée et énigmatique des self-made africains : toutes les PME ne sont pas appelées à devenir des filiales imposantes. Cependant en Afrique, le développement des PME se heurtent à un certains nombres de contraintes juridiques et financières. En Afrique du Sud où le secteur privé est le plus dynamique sur le continent, les PME représentaient en 2003 plus de 50% de l’emploi mais ne contribuent qu’à 22% du PIB alors que les grandes entreprises participaient à près de 65% du PIB alors qu’elles sont de loin les mauvais élèves en création d’emplois(1). Au-delà de l’aspect juridique, d’un environnement des affaires assez lourd avec des infrastructures inadéquates, la principale contrainte à l’émergence des PME en Afrique est relative à l’accès au crédit. Le ratio Crédit/PIB reste inférieur à 1% dans tous les pays d’Afrique alors que ce ratio est supérieur à 1 dans les pays développés.

Cette situation relève du fait que les PME africaines souffrent de leur taille – même si elle les protège des éventuels recours en justice parce qu’en cas de litige il y aurait presqu’aucun actif à saisir – et assez souvent de leur caractère informel. Elles ont souvent recours à des technologies assez simples qui font qu’elles sont perçues par les établissements financiers comme des entreprises à risque. Dans de telles conditions, il est difficile et très coûteux aux banques de trouver des informations sur la capacité de remboursement de ces entrepreneurs. Elles deviennent donc réticentes à leur accorder du crédit bancaires.

Cette situation relève du fait que les PME africaines souffrent de leur taille – même si elle les protège des éventuels recours en justice parce qu’en cas de litige il y aurait presqu’aucun actif à saisir – et assez souvent de leur caractère informel. Elles ont souvent recours à des technologies assez simples qui font qu’elles sont perçues par les établissements financiers comme des entreprises à risque. Dans de telles conditions, il est difficile et très coûteux aux banques de trouver des informations sur la capacité de remboursement de ces entrepreneurs. Elles deviennent donc réticentes à leur accorder du crédit bancaires.

Pour résoudre le problème, les gouvernements ont trouvé un mécanisme assez simple : garantir aux banques le remboursement des prêts des PME, en cas de faillite. L’enjeu est double. D’une part, il permet d’insérer dans le secteur formel toutes ces micro-entreprises, qui constituent un manque à gagner fiscal et économique pour les pays. D’autre part, il favorise l’accès à des financements bancaires à ces entreprises. En Afrique, ce genre de mécanisme d’assurance-crédit existe mais leur efficacité reste à l’épreuve.

Les PME d’Afrique : quelques caractéristiques

Le terme PME reste en effet assez vague. Il n’existe pas de définition universellement acceptée de la PME ou de la PMI (petite ou moyenne industrie). Suivant chaque pays ou zone, le statut de PME est déterminé par un certain nombre de facteurs, des enjeux économiques et des politiques que les autorités comptent mettre en place.

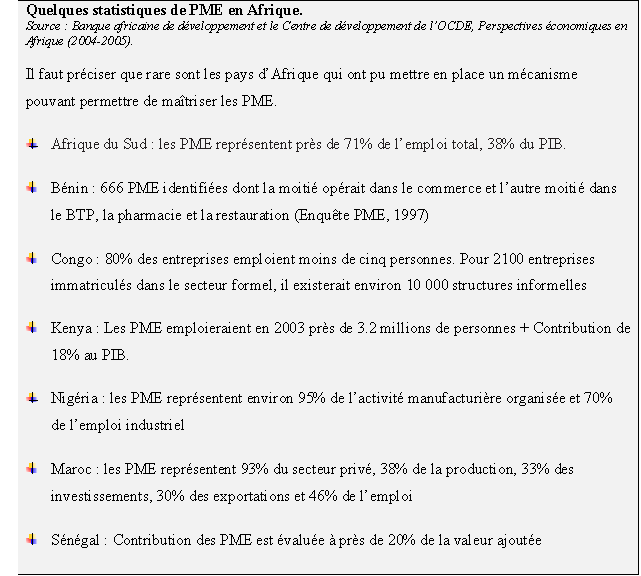

En Afrique, le Forum de Cotonou[3] a fait le constat selon lequel une «définition formelle de la PME, qui permettrait son identification et sa reconnaissance par l'environnement et qui pourrait servir de base pour des politiques et des stratégies nationales et régionales, ainsi que pour des partenariats, soit n'existe pas, soit n'est pas complète, soit est trop large et englobe toutes les entreprises, soit manque d'harmonisation». Cependant les PME présentent toutes des caractéristiques communes quel que soit la zone ou le pays considéré : petite taille, système d'information interne simple, capacité d'innover rapidement pour s'adapter au marché, une proximité entre patron et employés qui se traduit par une structure plate. Ce qui les différencie fondamentalement suivant la zone économique ou le pays[4] : le chiffre d'affaires, les investissements initiaux et le nombre d’employés.

L’autofinancement et les associations informelles d’épargne et de crédit – les tontines – constituent les principales sources de financement des PME africaines. Ces mécanismes sont peu fiables, peu prévisibles et limités dans leur rôle de mutualisation du risque en raison de leur concentration géographique ou sectorielle. Ils ne peuvent donc offrir à ces entrepreneurs les moyens financiers pouvant permettre une expansion de leurs activités. Mais leur accès aux finances formelles est très contraint. En effet, les banques associent un risque de défaut très important à ces PME. Les PME africaines sont rarement en mesure de satisfaire aux conditions fixées par les Banques. Elles sont donc considérées comme risquées à financer par les institutions financières. Le système financier étant sous développé en Afrique, les offres de financement sont très limitées et les banques préfèrent prendre des risques bien couverts. Par ailleurs les organismes de micro-crédit – qui semblent plutôt bien adaptés pour financer ces PME – n’ont pas la capacité financière suffisante pour doter ces entreprises des capitaux dont ils ont besoin.

Importance des mécanismes de garantie

Un fonds de garantie peut être perçu comme l’assureur de la banque. En effet, un fond de garantie remplace la garantie que les banques réclament pour accorder du crédit à un particulier. Par ce mécanisme, les autorités incitent les établissements financiers à accorder du crédit aux PME en les rassurant qu’en cas de défaut ou de non-remboursement de l’entreprise, l’Etat se chargera de rembourser les crédits. Cette situation semble assez opportuniste pour les banques qui pourraient donc offrir du crédit à qui veut, surtout que c’est l’Etat qui rembourse. Le système fonctionne comme tout service d’assurance : les banques doivent payer des primes sur chaque crédit accordé afin de bénéficier des indemnités de l’Etat en cas de défaut de paiement de la part des entreprises. Toutes les parties y gagnent. L’Etat crée de nouveaux emplois et disposent d’une source de recettes fiscales, les PME disposent enfin d’une voie tout faite pour accéder à des finances formelles et les banques peuvent se faire du profit dans un secteur privé dont le potentiel est énorme.

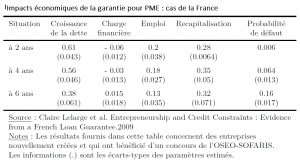

L’efficacité de ces mécanismes a été mise à l’épreuve et il a été montré que ces fonds favorisent le développement des PME, la création d’emplois. Ils favorisent ainsi l’investissement dans des tous les secteurs, même ceux considérés comme risqués. Cependant, ils augmentent le risque de faillite des entreprises qui s’engagent dans des activités risquées (voir tableau). En effet, une récession empêcherait ces entreprises, qui dépendent fortement de l’économie locale, d’être solvables.

L’efficacité de ces mécanismes a été mise à l’épreuve et il a été montré que ces fonds favorisent le développement des PME, la création d’emplois. Ils favorisent ainsi l’investissement dans des tous les secteurs, même ceux considérés comme risqués. Cependant, ils augmentent le risque de faillite des entreprises qui s’engagent dans des activités risquées (voir tableau). En effet, une récession empêcherait ces entreprises, qui dépendent fortement de l’économie locale, d’être solvables.

Sur le continent, il existe déjà des fonds de garantie pour faciliter l’accès au crédit des PME. Cependant les banques sont toujours aussi réticentes à apporter les soutiens financiers à ces entreprises. Les banques n’ont pas assez confiance au fonctionnement et aux procédures de ces mécanismes. Nous reviendrons dans la suite sur la situation des mécanismes de garantie en Afrique.

Foly Ananou

[2] Claire Lelarge et al. Entrepreneurship and Credit Constraints : Evidence from a French Loan Guarantee.2009

[3] Le forum international sur la PME en Afrique s'est tenu à Cotonou du 3 au 5 mai 2005 et regroupait les pays de l'Afrique l'ouest et ceux de l'Afrique centrale.

[4] Pour exemple : au sein de UEMOA, toute entreprise dont le CA est inférieur ou égal à 1 Mds XOF avec un investissement initial compris inférieur ou égale à 30 M XOF et qui peut employer jusqu’à 200 personnes est une PME ; alors qu’en CEMAC suffirait que le CA n’excède pas 500 M XAF avec un investissement initial d’au plus 100 M XAF avec au plus 200 emplois pour être classée comme PME.