Considérée comme l’une des zones les plus dynamiques d’Afrique, bien que n’exploitant pas de pétrole, l’UEMOA accuse cependant un retard assez important par rapport aux autres zones d’Afrique subsaharienne sur le plan financier. Le cadre macroéconomique, la règlementation, la disponibilité d’information sur les prêteurs et d’infrastructures sont autant de facteurs qui induiraient ce retard. Ceci appelle à des réformes, pour soutenir le secteur et optimiser ses retombés pour cette zone qui va rythmer l’Afrique sur les années à venir, selon la BAD.

Le rôle important du développement financier pour la croissance est bien connu. Selon une étude de Khan et Senhadji (2000), les pays ayant développé leur secteur financier tendent à croître plus rapidement. En effet, le développement du secteur financier favorise l’accès au crédit, permettant ainsi de soutenir l’entreprenariat et la mobilité du facteur travail, vital à la création de richesses.

Le rôle important du développement financier pour la croissance est bien connu. Selon une étude de Khan et Senhadji (2000), les pays ayant développé leur secteur financier tendent à croître plus rapidement. En effet, le développement du secteur financier favorise l’accès au crédit, permettant ainsi de soutenir l’entreprenariat et la mobilité du facteur travail, vital à la création de richesses.

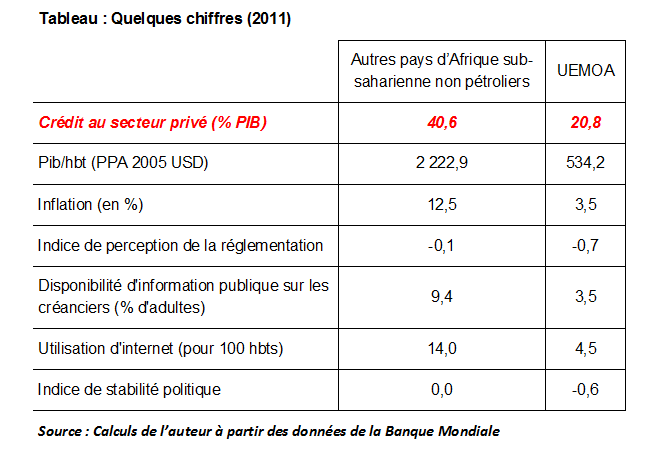

En Afrique sub-saharienne, le secteur financier présente des situations assez différentes suivant les pays ou groupes régionaux. L’UEMOA, qui est considéré comme l’une des zones d’Afrique qui va rythmer la dynamique du continent sur les prochaines années[1], constitue l’une des zones où le secteur financier a du mal à émerger, bien qu’étant une union monétaire. Le taux de bancarisation au sein de l’UEMOA peine à passer le cap des 20% (objectif de la BCEAO depuis 2010)[2]. Le crédit octroyé au secteur privé (en % du PIB)[3] est à peine passé de 13% en 2000 à 20% en 2011, alors que le taux moyen dans les autres pays non exportateurs de pétrole d’Afrique subsaharienne a quasiment doublé entre 2000 et 2011, passant de 22% a 41%. Des études ont prouvé que les banques dans l’UEMOA sont très réticentes à offrir des crédits malgré un niveau faible d’inflation et la surliquidité du système[4]. Ces mêmes études pointent du doigt le manque d’informations sur la solvabilité de leurs clients comme la principale raison.

Il faudrait donc tenter de renforcer le secteur financier dans l’UEMOA, tout au moins le placer au niveau des autres pays du continent, pour tenter d’intérioriser et de rendre durable cette dynamique de l’UEMOA, qui est jusque là porter par les ventes d’or et d’autres produits miniers. Pour ce faire, il sera nécessaire d’identifier les facteurs qui induisent ce retard de l’UEMOA par rapport au reste de l’Afrique sub-saharienne. A cet effet, il a été considéré un pool de 8 pays non exportateurs de pétrole et dont les populations ont bénéficié d’un revenu moyen croissant assez soutenu (entre 3 et 6%) par an sur les 10 dernières années[5].

Quels facteurs expliquent le retard de l’UEMOA sur les autres pays d’Afrique subsaharienne ?

Kunt (2006) a identifié un certain nombre de facteur pouvant expliquer les différences de performance du secteur financier entre deux pays : d’une part des facteurs non influençables par les politiques et d’autre part ceux qui sont influencés par les politiques économiques.. Cette deuxième catégorie concerne toutes réformes visant à réguler ou à promouvoir le secteur financier ou à maitriser l’inflation ; alors que la première est relative aux facteurs tel que le niveau de développement (mesuré par le revenu moyen par habitant), la taille de la population. Une étude a trouvé que le faible développement du secteur financier de l’UEMOA serait en lien avec la faiblesse de son cadre réglementaire[6]. Sur les bases de ces différents résultats et des facteurs, qui selon Kunt, peuvent expliquer les différences de développement du secteur financier entre pays, il sera déterminé ce qui explique la différence entre l’UEMOA et le reste de l’Afrique subsaharienne. Pour ce faire, il faudra évaluer l’impact sur le crédit au secteur privé de la législation et l’institutionnel, du cadre macroéconomique et des infrastructures (essentiellement l’accès à l’internet) et les prix.

Suivant les critères retenus, les pays de l’UEMOA semblent être de loin les moins performants de l’Afrique subsaharienne. Et selon les simulations[7], certaines de ces différences sont bien à l’origine des écarts observés entres le niveau de développement du secteur financier de cette union monétaire et le reste de l’Afrique subsaharienne.

Suivant les critères retenus, les pays de l’UEMOA semblent être de loin les moins performants de l’Afrique subsaharienne. Et selon les simulations[7], certaines de ces différences sont bien à l’origine des écarts observés entres le niveau de développement du secteur financier de cette union monétaire et le reste de l’Afrique subsaharienne.

Le principal constat est que le secteur financier de l’UEMOA est effectivement le plus faible en ASS. L’influence du cadre macroéconomique sur le développement financier : alors que le niveau de revenu a un impact positif sur le développement financier, l’inflation semble plutôt y constituer une entrave. Aussi tous les facteurs relatifs à l’environnement réglementaire ou politique et à la disponibilité d’infrastructures ont un impact sur le développement du secteur financier. Seule la disponibilité de l’information sur les prêteurs ne semble pas suffire pour renforcer le secteur financier. Pris ensemble (cas f), la stabilité politique ne revêt plus d’importance. Ainsi, le cadre macroéconomique, la règlementation, la disponibilité d’information sur les prêteurs et d’infrastructures sont autant de facteurs qui induisent le retard sur le plan financier de l’UEMOA par rapport au reste de l’Afrique subsaharienne.

Améliorer le cadre réglementaire et accélérer les réformes en cours

La nécessité d’améliorer le secteur financier au sein de l’UEMOA est déjà une réalité que sa Banque Centrale (la BCEAO) a à cœur et qui l’ont amené récemment à adopter avec l’appui de la Société Financière Internationale un cadre de financement visant à installer dans les pays membres de bureau d’information sur le crédit. Par ailleurs, un ensemble de projets qui visent à augmenter la connectivité au sein de la zone et à promouvoir l’utilisation des TIC (notamment internet) au sein des pays membres est en cours. Alors que les autres pays de l’Afrique subsaharienne surfent sur la vague du mobile-banking, ceux de l’UEMOA peinent encore à décoller. Ainsi tout laisse penser que l’aboutissement de ces projets, visant à doter l’Union de mécanismes d’information sur le crédit et à assurer la disponibilité de l’internet tout au moins, offrira au secteur financier de cette zone des opportunités nouvelles et innovantes pour son développement.

En sus de ces projets, il est nécessaire de repenser le cadre réglementant l’exercice d’une activité bancaire ou financier au sein de l’UEMOA – en adoptant une position plus ouverte et moins centrée sur la politique monétaire et de contrôle de l’inflation –, qui pourrait d’une part favoriser la concurrence entre les banques et garantir l’ouverture aux différents agents économiques.

Somme toute, l’UEMOA accuse un retard assez important par rapport aux autres pays d’Afrique subsaharienne sur le plan financier, en raison de sa règlementation bancaire et du manque de dispositif permettant aux banques de s’informer sur les risques relatives aux différents agents, notamment les entrepreneurs. Ce qui crée un manque à gagner pour cette union monétaire, qui a su poser les bases de l’intégration en assurant le mouvement des personnes et des capitaux, et qui bénéficie aujourd’hui d’une dynamique de croissance assez soutenue. Si des efforts sont en cours pour renforcer l’émergence du secteur financier de l’UEMOA, il n’en demeure pas moins qu’il faille encore entreprendre des réformes pour améliorer le cadre réglementaire de l’activité financière mais aussi pour consolider les acquis des différents projets mis en place pour assurer la réalisation de cet objectif.

Foly S. ANANOU

[4] Demetriades et Fielding (2011). "Why Do African Banks Lend so Little?" Discussion Papers in Economics 11/19, Department of Economics, University of Leicester.

[6] Ghura, Kpodar et Singh (2009). "Financial Deepening in the CFA Franc Zone:The Role of Institutions," IMF Working Papers 09/113, International Monetary Fund.

[7] Estimation avec la méthode des moindres carrés généralisés sur données de Panel. Les résultats des estimations sont disponibles sur demande.