Analyse Economique

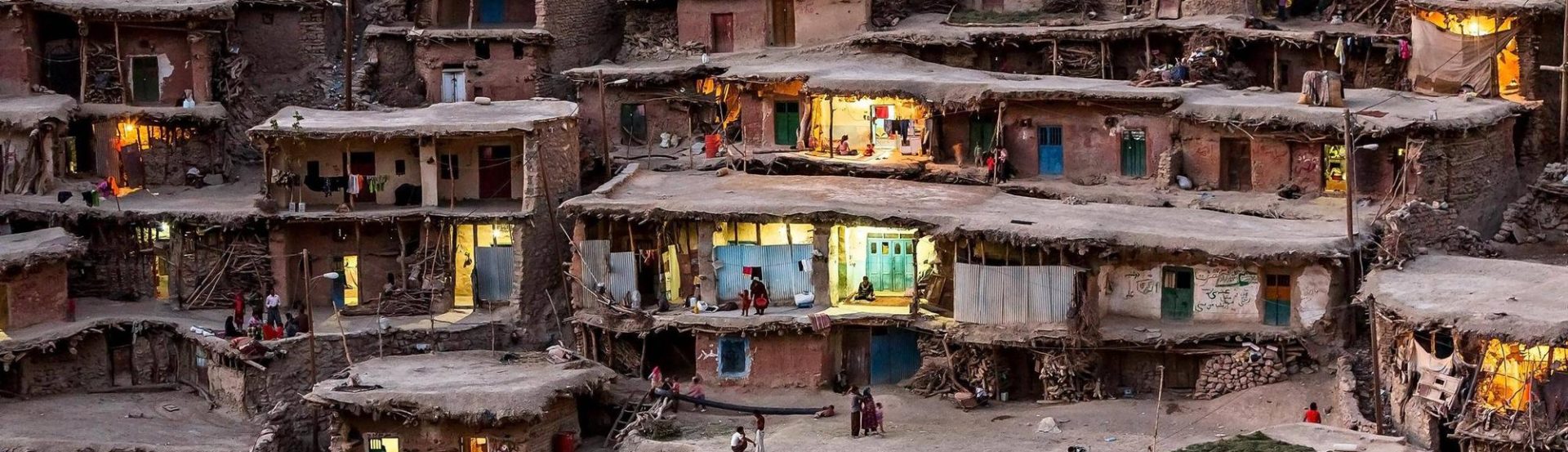

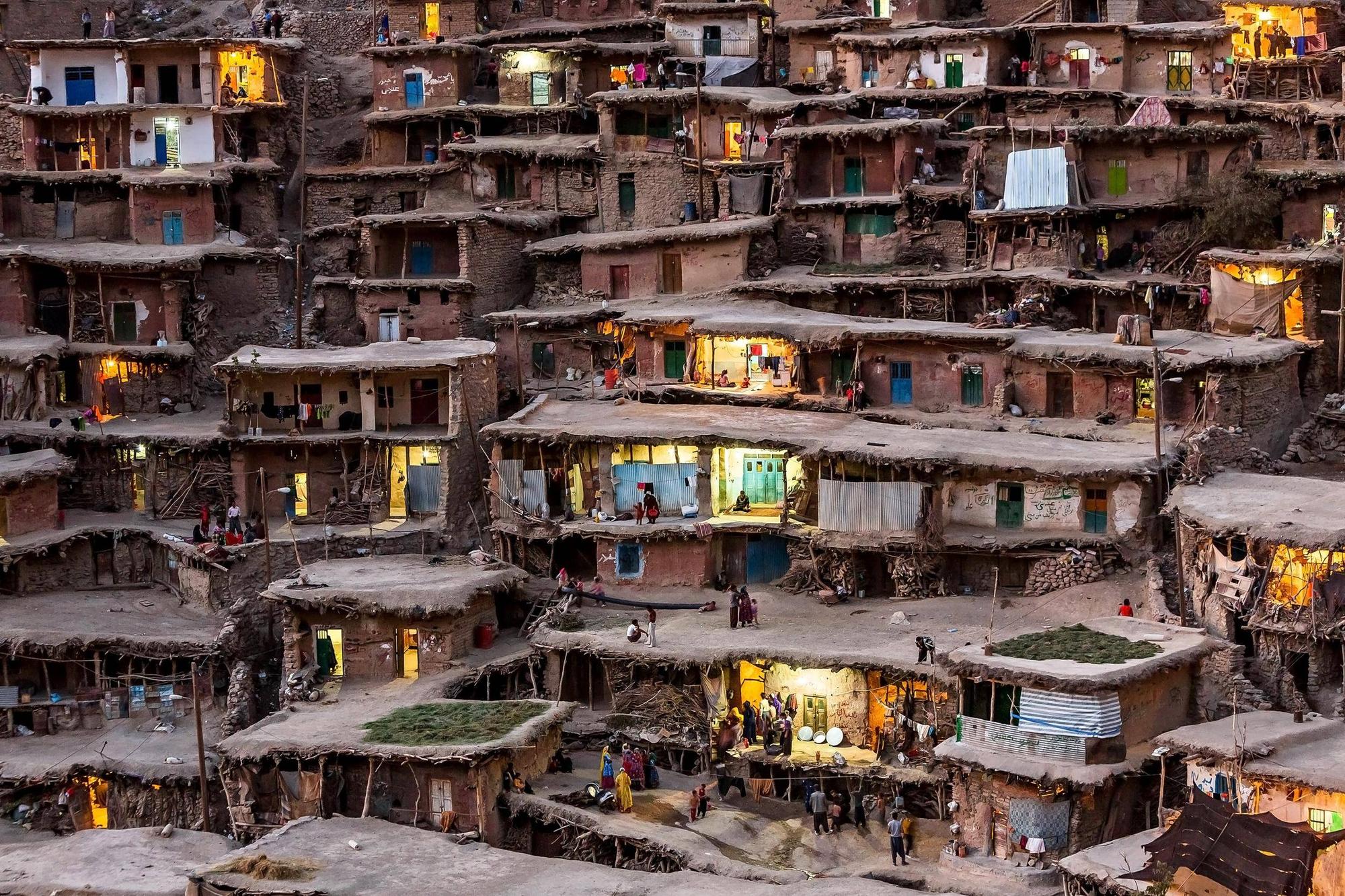

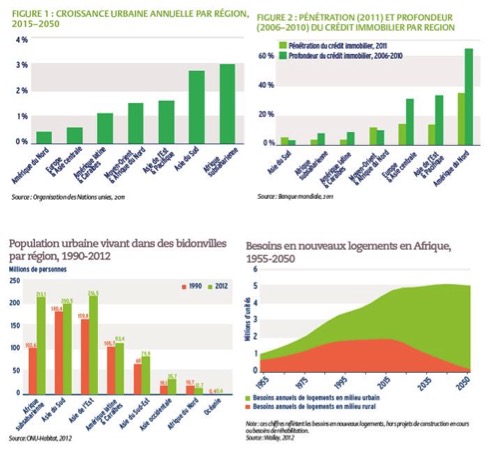

L’explosion démographique de l’Afrique s’accompagnage d’une urbanisation effrénée et anarchique, posant dans le sillage un problème crucial, celle de l’accès à un logement décent. L’Afrique est le continent avec la croissance urbaine annuelle la plus élevée au monde, environ 3% selon l’ONU. D’après l’ONU-Habitat, alors que 40% de la population africaine était urbaine en 2009, ce taux en constante évolution atteindra 60% en 2050. Cette croissance urbaine non maîtrisée a favorisé la naissance et l’extension des bidonvilles – grandes agglomérations d’habitations précaires, insalubres et non-sécurisées. La population vivant dans des bidonvilles en Afrique subsaharienne a plus que doublé entre 1990 et 2012, passant de 102 à 213 millions (selon l’UNCHS). Simon Walley[1] estime que la demande annuelle en nouveaux logements en Afrique est d’au moins 4 millions depuis 2012 et atteindra le seuil de 5 millions dès 2020. Face à cette situation, les autorités ont mis en œuvre de nombreuses actions pour garantir l’accès au logement aux couches les plus défavorisées. Toutefois le problème persiste et les bidonvilles continuent de s’étendre, accueillant de plus en plus de personnes. De fait, l’accès à un logement adéquat reste l’apanage des couches les plus aisées de la société, renforçant ainsi le clivage entre pauvres et riches. Cette situation suscite d’énormes interrogations relatives aux mesures à prendre pour assurer un accès au logement à tous. Cet article porte donc un regard sur les obstacles qui inhibent l’émergence d’un marché de l’immobilier pro-pauvres en Afrique.

L’explosion démographique de l’Afrique s’accompagnage d’une urbanisation effrénée et anarchique, posant dans le sillage un problème crucial, celle de l’accès à un logement décent. L’Afrique est le continent avec la croissance urbaine annuelle la plus élevée au monde, environ 3% selon l’ONU. D’après l’ONU-Habitat, alors que 40% de la population africaine était urbaine en 2009, ce taux en constante évolution atteindra 60% en 2050. Cette croissance urbaine non maîtrisée a favorisé la naissance et l’extension des bidonvilles – grandes agglomérations d’habitations précaires, insalubres et non-sécurisées. La population vivant dans des bidonvilles en Afrique subsaharienne a plus que doublé entre 1990 et 2012, passant de 102 à 213 millions (selon l’UNCHS). Simon Walley[1] estime que la demande annuelle en nouveaux logements en Afrique est d’au moins 4 millions depuis 2012 et atteindra le seuil de 5 millions dès 2020. Face à cette situation, les autorités ont mis en œuvre de nombreuses actions pour garantir l’accès au logement aux couches les plus défavorisées. Toutefois le problème persiste et les bidonvilles continuent de s’étendre, accueillant de plus en plus de personnes. De fait, l’accès à un logement adéquat reste l’apanage des couches les plus aisées de la société, renforçant ainsi le clivage entre pauvres et riches. Cette situation suscite d’énormes interrogations relatives aux mesures à prendre pour assurer un accès au logement à tous. Cet article porte donc un regard sur les obstacles qui inhibent l’émergence d’un marché de l’immobilier pro-pauvres en Afrique.

Face à l’explosion des bidonvilles, les pouvoirs publics ont d’abord opté pour la construction des logements sociaux gratuits ou à bas prix comme en Afrique du Sud ou en Côte d’Ivoire. Mais ces politiques ont été détournées de leurs cibles initiales (les pauvres) et ont plutôt profité aux fonctionnaires. La demande grandissante et le manque de ressources financières publiques ont accéléré la chute de ses types de programmes. Ensuite, les gouvernements se sont tournés vers le privé pour la construction en masse de logements à bas coûts. Pour ce faire, l’Etat a soutenu le privé, en lui accordant des subventions massives come en Angola. Ces programmes ont eux aussi été un échec car conçus dans une pure logique de réduction des coûts sans aucune planification et aménagement du territoire. Les logements étaient pour la majorité excentrés des infrastructures de base : santé, transport, éducation, etc.

En théorie, la demande de logements est quasi-illimitée. Ceux qui ont en ont déjà, recherche des habitats plus spacieux et plus confortable alors que ceux qui n’en n’ont pas en veulent un nouveau. Cependant, cette demande latente se traduit difficilement en demande réelle, principalement à cause des questions de financement. D’après la Banque Mondiale, en 2011, moins de 5% de la population d’Afrique subsaharienne a utilisé un prêt pour acheter un logement contre 25% à 35% aux Etats Unis ou au Canada. Les ménages à faibles revenus étant exclus du système financier du fait du risque élevée qui leur ait associé par les institutions de crédit mais aussi du fait du manque de culture financière, empêchent ces derniers de disposer des ressources suffisantes pour prétendre à l’acquisition d’un habitat.

D’un autre côté, les promoteurs immobiliers privés se heurtent le plus souvent à des obstacles bureaucratiques, réglementaires et financiers. La lenteur des procédures administratives en Afrique est bien souvent citée comme un frein à son développement économique. Un argument qui est plus que valable dans le cas présent. Les contraintes réglementaires liées à l’accès au foncier – déjà rare et assez onéreux en milieu urbain – bloquent souvent les projets immobiliers sociaux. Par ailleurs, les promoteurs ont des difficultés à accéder à des financements de long terme car les institutions de crédit sont assez réticentes à financer des projets de constructions sociales.

Peuvent s’ajouter à ces difficultés, le coût élevé et la faible disponibilité de main d’œuvre qualifié et d’infrastructures de base (routes, électricité, assainissement, etc.).

Les tentatives de réponses à la crise de logements en Afrique, soldées par des échecs, ont mis en lumière la nécessité de mieux analyser les besoins des populations et de tenir compte de l’environnement des lieux d’habitation. Il s’agit d’opérer un véritable changement de paradigme, pour passer de simples politiques de logements à des politiques plus larges de l’habitat durable. Une politique de l’habitat durable devra impliquer tous les acteurs de la filière et intervenir sur plusieurs aspects : disponibilités foncières, types de baux autorisés, financement de la filière et construction d’infrastructures. La consultation de différents spécialistes sera nécessaire : démographes, spécialistes de l’aménagement du territoire, économistes, assureurs, ingénieurs en génie civil, routes, etc.

En outre, puisque les ressources publiques ne suffiront jamais à satisfaire l’ensemble des besoins d’habitat, une collaboration avec le privé est indispensable. Il ne s’agit pas de soutenir artificiellement le secteur à coup de subventions, mais plutôt de mettre en place des mesures incitatives à fort effet de levier. Les pouvoirs publics doivent créer un environnement favorable aux investisseurs privés, tout en l’encadrant pour garantir la stabilité du système.

Il faudrait commencer par sécuriser et aménager le foncier. En effet, la régulation du foncier est largement insuffisante en Afrique avec la coexistence de normes étatiques et de normes coutumières. Ce qui rend difficile la délivrance de titre fonciers incontestables ; avec un manque de clarté des règles foncières. De nouvelles réformes doivent aboutir à l’intégration du droit coutumier dans le corpus réglementaire (comme par exemple en Afrique du Sud, en Ouganda ou au Ghana). D’autres mesures réglementaires telles que le découpage du foncier sur le modèle cadastral, la simplification de procédures d’enregistrement des parcelles et l’établissement de droits collectifs peuvent être envisagés. Après la sécurisation juridique du foncier, son aménagement doit être aussi repensé par l’Etat. Bien souvent, en l’absence d’un minimum d’infrastructures préexistantes, les promoteurs immobiliers doivent supporter un surcoût qui se répercute sur le prix unitaire du logement. L’exemple du Maroc pourra par exemple être suivi avec la création d’un organe parapublic dédié à la fois à l’habitat et à l’aménagement.

L’autre grande question est celle du financement de la filière. D’une part les promoteurs privés ont besoins d’importants fonds propres pour initier leurs projets et de l’autre côté les ménages ont besoin d’emprunter à long terme pour financer l’achat de leur logement. Du point de vue hypothécaire, le marché africain représente un trillion de dollars (CSAE, 2012)[2]. Pour favoriser le développement du marché, l’Etat devra favoriser l’accès à des ressources financières de long terme et mettre en place des outils de partage de risques. Cela passe par exemple par la mise en place de banques spécialisées dans le financement de l’habitat qui permettent aux banques traditionnelles d’accéder à des ressources de long terme avec une plus grande garantie des risques. Ces banques spécialisées émettent sur le marché des titres immobiliers à long terme, garantis par des crédits hypothécaires, et financent ainsi les banques traditionnelles qui à leur tour refinancent plus facilement les ménages. Une autre solution serait d’envisager un partenariat public-privé en confiant la gestion du projet de construction à une entreprise dédiée. L’Etat sécurise le foncier avec toutes les autorisations nécessaires, les bailleurs de fonds apportent les premiers investissements nécessaires et les promoteurs privés réalisent leur programme pour le compte de la société dédiée au projet. Pour drainer les financements restants, les investisseurs privés sont invités à financer le projet en dette senior[3], avec une garantie des promoteurs du projet, de l’Etat et des bailleurs de fonds.

L’Etat doit aussi s’intéresser aux solutions informelles mises en place par les populations elles-mêmes. Par exemple de nombreux ménages louent leurs logements sans aucun cadre régulateur. Les propriétaires peuvent ainsi faire payer très cher des logements insalubres ou même le paiement de deux ans de loyer en avance (au Nigéria). Ce qui crée de fortes distorsions sur le marché locatif. Cependant, s’il est bien encadré le secteur locatif peut répondre aux besoins de toutes les couches sociales (plus précisément des plus pauvres) et générer des revenus fiscaux pour les collectivités. L’auto-construction est un autre exemple d’initiatives informelles partie de la base. Des ménages à revenus informel acquièrent des parcelles et construisent eux-mêmes leur propre logement, souvent de moindres qualités, favorisant l’émergence de quartiers informels. Il est donc important pour l’Etat non pas de censurer ce type d’initiatives mais de l’encadrer et de le régulariser avec l’aide des investisseurs privés. Il est donc impératif pour les Etas africains de repenser leurs politiques de l’habitat afin de faire face à la crise de logements que vit le contient. Pour être efficace, ces politiques doivent créer un cadre favorable à l’initiative privée car partout dans le monde, les politiques publiques trop volontaristes ont montré leurs limites. Les pouvoirs publics doivent concentrer leurs efforts sur la sécurisation des opérations, le partage des risques et la mise en place d’incitations ciblées.

Teico Kadadji

[1] Mobiliser le secteur privé pour un meilleur accès au logement. Secteur Privé & Développement n°19 : relever le défis du logement avec le secteur privé. Proparco.

[2] CSAE. 2012. Research on Urban Mass Housing workshop. St Catherine’s College, Oxford, 26-27 mars 2012. Disponible sur http://www.oxiged.ox.ac.uk/index.php/events/ urban-mass-housing

[3] Une dette dite « senior » bénéficie de garanties spécifiques et son remboursement se fait prioritairement par rapport aux autres dettes

Laisser uncommentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués par *

Découvrez les articles du même thème

Bonjour,

Pourriez vous m'indiquer, svo, quel est le lieu que montre la photo ?

Merci

En afrique. Si tu cherches la ville tu enregistre l'image dans tes documents, après tu vas sur google images et tu cherche à partir d'une photo voilà

De rien, ne me remercie pas