Analyse Economique

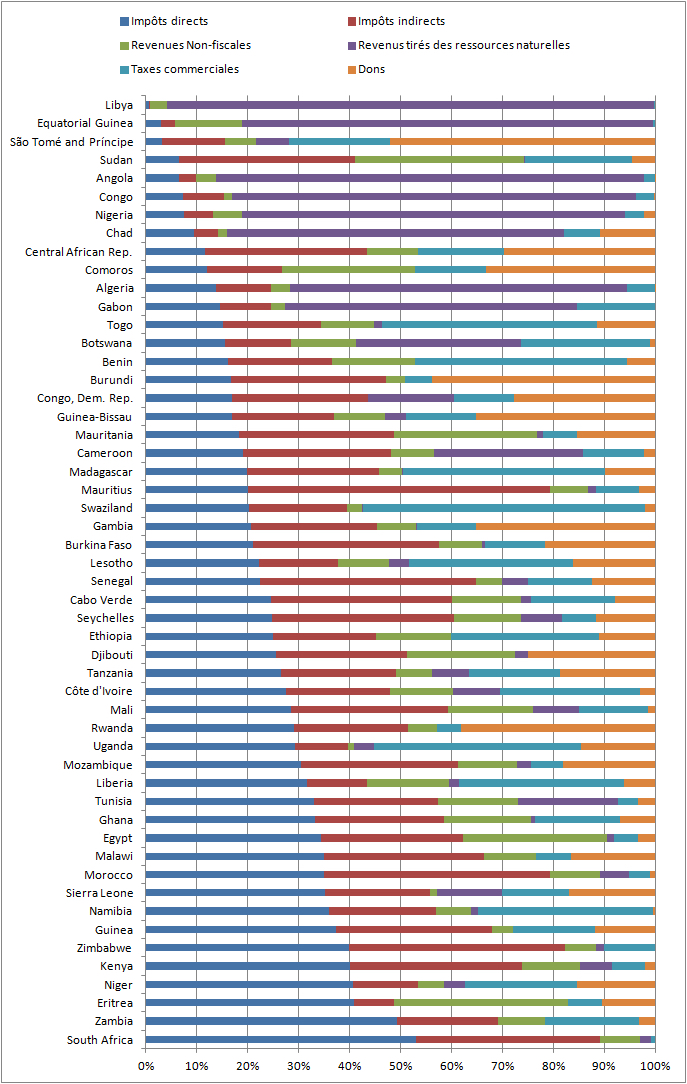

Alors que les besoins d’inclusion politique et de financement du développement s’accroissent en Afrique, il existait en 2012 des pays où la contribution fiscale directe des particuliers et des entreprises était très insignifiante. C’est le cas notamment de huit pays dont la Lybie, la Guinée Equatoriale, Sao-Tomé et Principe, le Soudan, l’Angola, le Congo, le Nigéria et le Tchad où les impôts directs (sur le revenu des personnes physiques et morales) représentaient moins de 10% du total des recettes publiques en 2012. Or, contrairement aux autres types de recettes fiscales, l’impôt direct, quoique plus difficile à collecter, est étroitement lié à la légitimité de l’Etat, à la performance de l’administration fiscale et à sa capacité à lever de manière durable les fonds nécessaires au financement de la sécurité des personnes et des biens.[1]

Alors que les besoins d’inclusion politique et de financement du développement s’accroissent en Afrique, il existait en 2012 des pays où la contribution fiscale directe des particuliers et des entreprises était très insignifiante. C’est le cas notamment de huit pays dont la Lybie, la Guinée Equatoriale, Sao-Tomé et Principe, le Soudan, l’Angola, le Congo, le Nigéria et le Tchad où les impôts directs (sur le revenu des personnes physiques et morales) représentaient moins de 10% du total des recettes publiques en 2012. Or, contrairement aux autres types de recettes fiscales, l’impôt direct, quoique plus difficile à collecter, est étroitement lié à la légitimité de l’Etat, à la performance de l’administration fiscale et à sa capacité à lever de manière durable les fonds nécessaires au financement de la sécurité des personnes et des biens.[1]

La figure ci-dessous présente une photographie détaillée de la répartition en 2012 des différents types de recettes dans le revenu total de l’Etat.[2]

Comme le montre le graphique ci-dessus, la part des revenus fiscaux tirés de l’exploitation des ressources naturelles va de 66% au Tchad à 95% en Lybie. Ainsi, dans des pays pétroliers comme la Guinée Equatoriale, l’Angola, le Congo ou le Nigéria, l’importance des recettes fiscales tirées de la production pétrolière semblent être un frein au développement d’autres types de taxes comme les impôts indirects. Cependant, les statistiques sur le Soudan et Sao Tomé et Principe illustrent à quel point la taxe sur les ressources pétrolières peut ne pas être suffisante pour expliquer le faible recouvrement de l’impôt direct dans un pays.

Au Sao Tomé et Principe, ce sont principalement les dons extérieurs (52%) suivis des taxes commerciales (20%) qui remplacent le manque à gagner du faible recouvrement des impôts directs. Par contre, le Soudan à une structure fiscale plus équilibrée avec des impôts indirects qui représentent 35% du total des recettes publiques suivis des revenus non-fiscaux (33%) et des taxes commerciales (20%).

Ces statistiques suggèrent que nous sommes en présence d’Etat dont la légitimité fiscale est très faible, compte tenu du niveau très bas de leurs impôts directs. En plus de cela, ceux qui disposent de ressources pétrolières ont une administration fiscale très peu performante avec comme conséquence l’absence de la collecte des impôts indirects et des taxes commerciales sur les importations. Ceux qui sont moins riches en ressources naturelles s’appuient soient sur l’aide extérieure, c’est le cas de Sao Tomé et Principe, ou sur les impôts moins coûteux à collecter ; c’est le cas du Soudan.

Très souvent, et comme mentionné dans le rapport sur les perspectives économiques en Afrique de 2010, la prépondérance d’un secteur agricole de subsistance et du secteur informel dans la plupart des pays africains est citée comme l’une des principales raisons qui expliquent le faible taux de recouvrement de l’impôt direct. Cependant, lorsqu’on adopte une approche plus dynamique, il ressort que les deux phénomènes vont de pair : l’agriculture de subsistance et l’informel sont très développés parce que l’Etat ne dispose pas des moyens pour accompagner la formalisation des entreprises, et ce manque de moyen entretient davantage l’expansion du secteur informel et rend illégitime les tentatives de levée d’impôts auprès d’entreprises opérant dans le secteur informel. Le même raisonnement s’applique à l’impôt sur le revenu qui n’est pas non plus légitime lorsqu’il n’existe pas à priori de système de protection sociale ni pour les agriculteurs, ni pour les travailleurs du secteur informel.

A ce cercle vicieux, viennent s’ajouter des facteurs aggravant comme la présence de ressources naturelles ou l’abondance de l’aide extérieure. Ces derniers aussi s’auto-entretiennent puisqu’ils ne sont pas de nature à encourager les gouvernements à accroître leur légitimité fiscale en levant davantage d’impôts directs. Après tout, cette légitimité n’est acquise qu’en contrepartie d’une plus grande exigence d’inclusion politique, d’obligation de résultats et de compte rendu de la part des contribuables. Dès lors, il est plus intéressant pour un Etat de se justifier auprès d’institutions financières internationales ou de partenaires étrangers plutôt que de le faire auprès de ses citoyens. Ainsi, la bonne gouvernance et l’inclusion politique se trouvent au cœur même des enjeux de fiscalité en Afrique.

Pour que l’impôt direct joue pleinement son rôle dans l’édification et la consolidation des nations africaines, il faudra d’une part créer un dialogue entre les acteurs du secteur informel et l’Etat en vue de déterminer les contreparties qu’ils peuvent attendre de la levée des impôts sur le revenu et sur les bénéfices. Par exemple, la création de systèmes de protection sociale (assurance maladie universelle et chômage) et la garantie des investissements dans les infrastructures sociales et économiques susceptibles de bénéficier directement aux acteurs du secteur informel peut les inciter à se formaliser et ainsi donc contribuer à la levée des impôts directs en vue du financement des investissements publics. De manière plus classique, c’est le rôle que devrait jouer les élections des responsables politiques, mais pour le moment la question du financement du développement est rarement soulevée dans les campagnes électorales.

D’autre part, une implication plus accrue des organisations de la société civile dans la gestion des recettes fiscales issues de l’exploitation des ressources naturelles pourraient contraindre les gouvernements à s’appuyer davantage sur les impôts directs et à renforcer leurs capacités de recouvrement des impôts indirects. Enfin, une prise en compte plus importante des enjeux de renforcement de l’administration fiscale dans l’octroi de l’aide extérieure permettrait également d’inciter les Etats à compter davantage sur les impôts directs.

En définitive, la situation apparente de « paradis fiscal » que laisse entrevoir la faible contribution fiscale dans les huit pays cités ci-dessus n’a le paradis que de nom ; puisque cette faible contribution, même si elle peut être compensée par les recettes issues de l’exploitation des ressources naturelles ou des dons, est source d’exclusion sociale, principal moteur de la pauvreté et des inégalités.

Georges Vivien Houngbonon

[1] Perspectives économiques en Afrique, 2010, page 83.

[2] Ces différents types concernent les impôts directs (sur le revenu des personnes physiques et morales), les impôts indirects (TVA, taxes sur les vente, …), les recettes non-fiscales (droits de timbre per exemple), les revenus tirées de l’exploitation des ressources naturelles (en particulier le pétrole), les taxes commerciales (droits de douanes) et les dons.

Laisser uncommentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués par *

Découvrez les articles du même thème

Très Bel article qui laisse entrevoir les différentes inégalités que subissent ce pauvre continent qui a du mal a s'en rendre compte…

Triste est de savoir que la mal information et l'inconscience des dirigeants sont à l'origine de celles-ci