![]()

Afrimarket est devenu en quelques mois la référence du « cash to goods » en Afrique. La startup française a su très rapidement se positionner comme leader sur une niche du marché du transfert d’argent vers l’Afrique. Les mastodontes du secteur ont –ils des raisons de s’inquiéter de l’arrivée de cette innovante startup ?

L’environnement

Le transfert d’argent vers l’Afrique : Taille du marché et contraintes

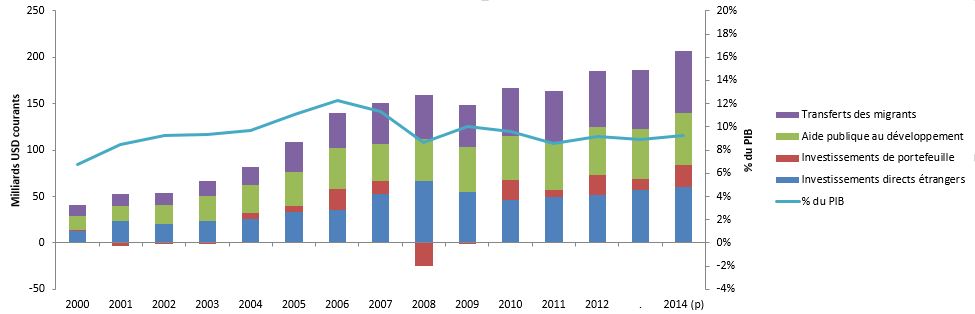

En 2014, les transferts de fonds de la diaspora africaine en direction du continent représenteront 32,5% du total des apports financiers à destination de l’Afrique (soit un volume de 60 Milliards en USD courants). Ce sera la plus grande source de revenus extérieurs de l’Afrique devant les Investissements Directs Etrangers (29,3%) et l’aide publique au développement (26,7%)[1]. Et encore, cette estimation ne tient pas compte des transferts informels (de particuliers à particuliers).

Apports financiers extérieurs et recettes fiscales en Afrique 2000-2014

Source : Calculs des auteurs d’après CAD/OCDE, Banque mondiale, FMI et les données des Perspectives économiques en Afrique.

Ces données mettent en évidence la taille colossale du marché de transfert de fonds que se partagent les deux (2) principaux acteurs du marché que sont Western Union (40% de part de marché) et Money Gram (25% de part de marché)[2]. D’après un article de Corine Moncel pour Mondafrique.com, « …cette situation « duopolistique » leur a permis de taxer au prix fort les transactions sur l’argent. En mai 2013, la Banque mondiale confirmait que les commissions pratiquées par les sociétés de transfert d’argent en Afrique étaient en moyenne de 12,2 % – mais avec des écarts très grands – contre 8,96 % pour le reste du monde. C’est sur les transactions entre pays africains que ces commissions sont les plus élevées : 20 %, voire plus, vers l’Afrique du Sud, le Ghana ou la Tanzanie ! Un manque à gagner considérable pour les Africains : si ces taxes baissaient de 5 %, l’Afrique recevrait 4 milliards de dollars de plus.« [3]

En plus des taux de commissions élevés, le transfert d’argent vers l’Afrique est confronté à d’autres contraintes parmi lesquelles on peut citer :

- L’insécurité après encaissement des fonds réceptionnés. Les personnes sortant d’un bureau de transfert de fonds étant susceptibles de transporter d’importantes sommes en liquide, elles deviennent de potentielles victimes de vol.

- Le taux élevé de potentiels bénéficiaires de transfert qui ne disposent pas des papiers d’identité requis pour le retrait de fonds. Cette situation oblige les expéditeurs à passer par des intermédiaires qui sont parfois peu scrupuleux ou qui prélèvent une commission supplémentaire.

- Les fonds envoyés sont très souvent utilisés pour des raisons autres que celles pour lesquelles ils sont transférés.

Le cash to goods

Contrairement au transfert d’argent classique, où le réceptionnaire reçoit le montant transféré en liquide et peut ainsi en disposer comme bon lui semble, le principe du cash to goods permet à l’expéditeur des fonds de contrôler l’usage de la somme envoyée en payant directement pour le bien ou le service dont le besoin a été exprimé par le bénéficiaire. Ainsi, les fonds transférés sont réceptionnés directement par le fournisseur du bien/service vendu.

Le cash to goods permet ainsi de lever les contraintes liées à la sécurité et à l’usage des fonds transférés. Demeurent cependant les risques de revente des produits reçus contre de l’argent liquide.

Même s’il ne fait pas le bonheur de certains bénéficiaires, le principe du cash to goods a le potentiel pour séduire les expéditeurs dont 70%, d’après une étude réalisée par la Banque mondiale, souhaiteraient avoir davantage de contrôle sur les usages des fonds transférés. De nombreux bénéficiaires sont aussi sensibles à l’aspect sécuritaire et à la réduction de tracasseries.

Afrimarket…

La jeune startup a donc flairé un bon filon. Même si de petites initiatives de cash to goods pour l’Afrique existaient déjà (congoprox, niokobok, etc.), elles étaient cantonnées à des communautés ou ciblées pays. Lancée(?) en Juin 2013 par trois jeunes français avec le soutien de grands noms tels que Xavier Niel (Free), Jacques-Antoine Granjon (vente-privee.com) et David Foskett (ex cadre de Western Union), Afrimarket est passé par l’accélérateur de Startup de Orange (Orange Fab France) et a très rapidement su se positionner comme la référence du cash to goods sur le continent.

Actuellement présente dans trois pays (Bénin, Côte d’Ivoire et Sénégal), la startup ambitionne progressivement couvrir tout le continent. Le Mali, le Cameroun et le Togo sont les prochains pays sur sa liste. Elle travaille aussi d’une part, à nouer différents partenariats pour étoffer sa gamme de biens et services offerts, et d’autre part, à développer un réseau de collecte de cash à travers divers points de vente. Selon Rania Belkahia, une des cofondatrices, l’objectif est de capter 1% des flux circulant via Western Union.

Le fonctionnement

« Si par exemple 100 euros sont envoyés, cette somme sera allouée dans le réseau Afrimarket. Le consommateur peut ensuite aller dans un point de vente, effectuer ses achats, et lors de son passage en caisse, c’est le téléphone qui se substitue à la carte bancaire« , explique Rania Belkahia. « Et son authentification se fait grâce à un téléphone mobile classique : le marchand entre le montant de l’acheteur, son numéro de téléphone tandis que le consommateur entre un code PIN dans le terminal. « Si le compte du bénéficiaire est créditeur, le serveur appelle le téléphone du client qui émettra alors un son crypté qui sera entendu par le terminal. Cela permet de vérifier si le client est le bon et de rendre la transaction irrévocable« [4].

La technologie

La technologie utilisée pour la sécurisation des transactions est celle du NSDT (Near Sound Data Transfer) développée par la société Tagattitude. Elle permet d’utiliser n’importe quel type de téléphone mobile (même les Feature phones) pour effectuer un paiement grâce à un échange de signal audio contenant des données cryptées avec un terminal approprié détenu par le marchand. Une technologie qui a déjà fait ses preuves dans plusieurs pays africains dont la Côte d’ivoire, le Mali, L’Afrique du Sud, etc.

… la future référence du transfert de fonds vers l’Afrique?

Bien qu’installée sur une niche à forte croissance (qui peut même devenir un vrai marché?), et offrant l’un des plus bas taux de transfert du marché (5%), Afrimarket ne représente actuellement pas une menace pour les mastodontes du transfert d’argent vers l’Afrique. L’une des principales raisons du succès des leaders du marché est la taille de leur réseau de distribution. Western Union et Money Gram ont su, grâce à des partenariats avec des banques, des postes, des petits commerces, etc., se rapprocher le plus possible des usagers.

Pour devenir un concurrent réel du duo du transfert d’argent sur le continent africain, la jeune startup devra donc multiplier les partenariats sur le continent africain, et faire adhérer un nombre très important de commerçants de proximité à son réseau.

Le futur d’Afrimarket pourrait aussi s’envisager dans un rachat par l’un des leaders du marché du transfert d’argent ou de la grande distribution en Afrique. Car, au vu de l’intérêt du concept, les acteurs traditionnels ne resteront certainement pas les bras croisés à observer la jeune startup leur grignoter des parts de marché.

Ismael Christian JEKINNOU