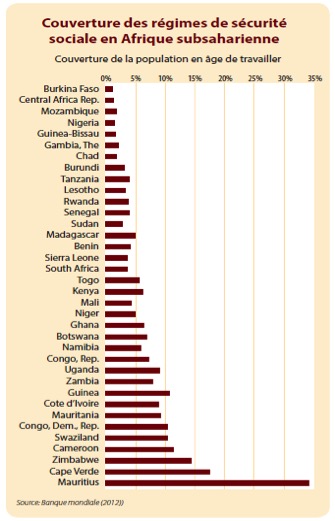

Bien que disposant d’une population relativement jeune, le système de soutien aux personnes âgées s’effrite de plus en plus en Afrique. Une situation qui se dégrade de plus en plus avec le recul de la mortalité. Selon l’Association Internationale de la Sécurité Sociale (AISS), il y a environ 40 millions de personnes âgées d’au moins 60 ans (âge à la retraite dans de nombreux pays) sur le continent, et seulement 5% des actifs contribuent affectivement à un régime de retraite en Afrique subsaharienne[1]. Ce chiffre devrait doubler en 2030 et atteindre les 200 millions en 2050. La couverture actuelle des régimes de retraite est très faible (figure 2) et est réservée en grande partie aux fonctionnaires de l’Etat, des organismes internationaux et aux salariés du privé formel. Si rien n’est fait, c’est tout le système de retraite actuel qui s’effondrera avec des conséquences fâcheuses. La question du financement des retraites devient ainsi vitale. Cet article se propose d’analyse les causes de cette situation pour en identifier les approches de solutions.

Bien que disposant d’une population relativement jeune, le système de soutien aux personnes âgées s’effrite de plus en plus en Afrique. Une situation qui se dégrade de plus en plus avec le recul de la mortalité. Selon l’Association Internationale de la Sécurité Sociale (AISS), il y a environ 40 millions de personnes âgées d’au moins 60 ans (âge à la retraite dans de nombreux pays) sur le continent, et seulement 5% des actifs contribuent affectivement à un régime de retraite en Afrique subsaharienne[1]. Ce chiffre devrait doubler en 2030 et atteindre les 200 millions en 2050. La couverture actuelle des régimes de retraite est très faible (figure 2) et est réservée en grande partie aux fonctionnaires de l’Etat, des organismes internationaux et aux salariés du privé formel. Si rien n’est fait, c’est tout le système de retraite actuel qui s’effondrera avec des conséquences fâcheuses. La question du financement des retraites devient ainsi vitale. Cet article se propose d’analyse les causes de cette situation pour en identifier les approches de solutions.

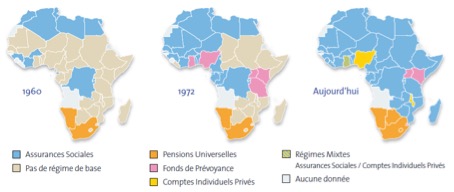

Les régimes de retraite en Afrique ont été instaurés à l’époque coloniale et étaient destinés aux fonctionnaires des Etats. Des différences de traitement se notaient cependant entre les fonctionnaires expatriés et ceux locaux. Aux lendemains des indépendances, les structures coloniales ont été maintenues presque partout. Dans le privé, les régimes obligatoires n’existent que dans quelques pays dont l’Afrique du Sud, l’Algérie et le Rwanda[2]. Dans les autres pays, des régimes volontaires sont créés à l’initiative de certaines entreprises. Ce groupe de fonctionnaires et de travailleurs du privé formel peut être considéré comme celui des privilégiés, car représentant une faible part de l’ensemble des travailleurs.

Malgré des taux de croissance relativement élevés, l’Afrique possède l’économie la moins développée (2.4% du PIB mondial en 2012). C’est également le continent affichant le plus fort taux de chômage, principalement chez les jeunes (20% en 2011, selon le BIT). De plus, les Politiques d’Ajustement Structurels (PAS) menées dans les années 80 ont limité le recrutement des agents sur des années. Ainsi, la capacité des actifs à cotiser pour les inactifs retraités s’amenuise progressivement. Par exemple au Sénégal, dans les années 70, six salariés cotisaient pour un retraité. Ce ratio est passé à deux pour un en 2010. Toujours en 2010, la caisse des agents de l’Etat de la Côte d’Ivoire affichait un déficit de 53 milliards de FCFA. Les déséquilibres entre cotisations et paiements font que dans plusieurs cas, c’est la viabilité financière même du système qui est menacée.

L’informel occupe encore une place très importante en Afrique avec près de 90% de création d’emplois, selon la Banque Mondiale. Dans l’informel, le non-respect des droits des salariés et de leurs obligations envers l’Etat contribuent à la faible couverture observée des régimes de retraite. En 2012, selon la Banque Mondiale, à peine 2% de la population active était couverte au Burkina contre environ 5% au Togo et 35% à l’île Maurice.

Il faut, par ailleurs, reconnaitre qu’en Afrique les populations ont rarement une vision de long terme. Il existe un manque cruel de (d’auto) projection dans le futur de la part des travailleurs et par ricochet, d’épargne en vue d’une consommation différée dans le long terme. La pauvreté aidant, la plupart de la population ne cherche qu’à répondre aux problèmes journaliers et de très court terme.

Même si il est admis que la solidarité est en Afrique une valeur fondamentale, elle est généralement limitée à la famille élargie, au village, à l’ethnie. Il ne s’agit pas d’une solidarité nationale intergénérationnelle comme celle qui fonde les systèmes de sécurité sociale occidentaux.

La réflexion sur les approches de solutions peut s’insérer dans plusieurs dimensions. D’abord, quel type de régime de retraite est le plus adapté en Afrique ? Un système par capitalisation où chacun cotise pour lui-même ce qu’il touchera à sa retraite ? Ou plutôt un système par répartition où les travailleurs actuels cotisent pour les retraités actuels et ainsi de suite? L’un et l’autre présente des limites mais aussi des avantages. Le plus important est de veiller à la bonne gestion financière des organismes de sécurité sociale et de s’assurer de couvrir une grande partie des actifs. Et pour y arriver, on peut concevoir des régimes sur mesure pour différentes catégories professionnelles, comme c’est le cas en Tunisie avec un taux de couverture des actifs d’environ 80% en 2004. De plus, la mise en place de systèmes d’information novateurs pour la gestion et le suivi des pensions permettra à la fois de réduire les délais de paiement ainsi que les risques de fraude. Plus important encore, la réduction du chômage et la couverture de l’informel contribueraient grandement, à élargir l’assiette de même que le taux de cotisation des systèmes de retraite actuels. Les entreprises de l’informel paient généralement un impôt ‘’libératoire’’ sur lequel on pourrait effectuer de petits prélèvements à déposer dans une caisse de retraite. Dans le même temps une promotion des institutions de micro-finance avec des produits attractifs pour les personnes moins aisées aidera à compléter et diversifier les sources de financement de la sécurité sociale pour personnes âgées.

Le chantier est vaste et une détermination politique forte est nécessaire, avec la contribution des entreprises, afin de réduire les risques sociaux liées à la vétusté des régimes de retraite en Afrique.