Par Samba Diouf, juriste consultant en droit du numérique et des télécommunications et en droit des affaires

Les territoires africains comptent beaucoup de zones reculées qui sont de densité certes faible, mais qui expriment le besoin d’un réseau de télécommunication ouvert au public, affirme dans cette note Samba Diouf, juriste consultant en droit du numérique et des télécommunications et en droit des affaires.

Le développement de politiques de Service Universel au sein des Etats africains pourrait avoir un effet d’entraînement sur les taux de couverture nationale relevant des obligations d’ordre public et des engagements conventionnels des opérateurs existants. La politique de Service Universel aura un impact social décisif sur les territoires aussi bien au niveau de leur numérisation, de l’emploi des jeunes que de la vie sociale en général. Les communications électroniques peuvent constituer aussi un levier social à l’intégration économique des organisations sous régionales africaines (UEMOA, CEDEAO, CEMAC, UMA…).

Juriste consultant et enseignant en droit privé des affaires et en droit économique et du système OMC. Chargé de Travaux dirigés à la faculté de droit de l’UCAD jusqu’en 2010, Samba Diouf est responsable du Service Juridique, du Contentieux et des relations institutionnelles pour l’opérateur de Service Universel de télécommunication du Sénégal.

Entre 2015 et 2023, Samba Diouf a participé à l’élaboration de l’essentiel des documents stratégiques et des réformes juridiques du Sénégal relatifs aux télécommunications et au numérique

Samba Diouf a participé sous l’égide de l’ARTP Sénégal à l’élaboration d’un modèle juridique pour l’institutionnalisation du Free Roaming en Afrique de l’Ouest. Depuis Mars 2022, Samba Diouf participe au sein du comité de pilotage aux travaux sur la réforme du code des investissements avec l’Agence de Promotion des Investissements et des grands travaux du Sénégal.

Par Lucien Kouakou, co-fondateur de l’association Youth Alliance for Sustainable Solutions for Africa (YASSA)

L’Afrique est le berceau de l’humanité, une terre riche de diversité culturelle et naturelle. Pourtant, de nombreuses régions du continent sont confrontées à des défis économiques et structurels qui entravent leur développement. Dans ce contexte, la diaspora africaine éparpillée aux quatre coins du monde détient un potentiel économique exceptionnel pour contribuer au progrès de leur continent d’origine.

La diaspora africaine est vaste, comptant des millions d’individus ayant quitté leurs terres natales à la recherche de meilleures opportunités. En Europe, en Amérique, en Asie, ou ailleurs, les membres de cette diaspora représentent une formidable force économique et un lien vital entre leur pays d’origine et leur pays de résidence actuel. Leurs efforts, leurs talents et surtout leur épargne sont des atouts précieux pour l’Afrique.

Cependant, malgré ce potentiel considérable, une grande partie de l’épargne de la diaspora africaine reste sous-exploitée, dormant dans des comptes bancaires, des biens immobiliers ou des investissements sans lien direct avec le continent. Les mécanismes de collecte et de transfert de fonds existent, mais ils sont loin d’atteindre leur plein potentiel. Cette sous-utilisation de l’épargne de la diaspora prive l’Afrique de ressources essentielles pour son développement.

Cet article explore cette opportunité inexploitée. Dans les pages qui suivent, nous plongerons dans la taille et la composition de la diaspora africaine, examinant l’importance de cette diaspora en tant que levier économique pour le continent. Nous examinerons également comment l’épargne de la diaspora est actuellement gérée, les mécanismes de transfert en place et les défis qui entravent son efficacité. Enfin, nous proposerons des solutions et des mécanismes innovants pour mobiliser cette épargne au profit de l’entrepreneuriat en Afrique, décrivant comment elle peut contribuer à stimuler la croissance économique, à favoriser l’innovation et à créer des opportunités pour des millions d’Africains.

Il est temps de transformer cette épargne en moteur de changement positif sur le continent. Il est temps que la diaspora africaine réalise pleinement son potentiel en investissant dans l’avenir de l’Afrique. Bienvenue dans notre exploration de ce thème essentiel et prometteur.

A-t-on une idée de la diaspora africaine dans le monde ?

La diaspora africaine, un phénomène complexe et dynamique, a connu une évolution significative au cours des dernières décennies. De nombreux Africains ont choisi de s’établir en dehors de leur continent d’origine, motivés par des raisons diverses allant des études aux opportunités d’affaires. Cette migration prend différentes formes, allant des séjours temporaires aux décisions de résidence permanente. Depuis 1990, la diaspora africaine a enregistré une croissance marquée. En 2020, sur les 281 millions de migrants internationaux dans le monde, 25,4 millions étaient d’origine africaine, selon les données du (DAES, 2020). Cette dispersion géographique a conduit à la formation de communautés africaines diverses dans le monde entier.

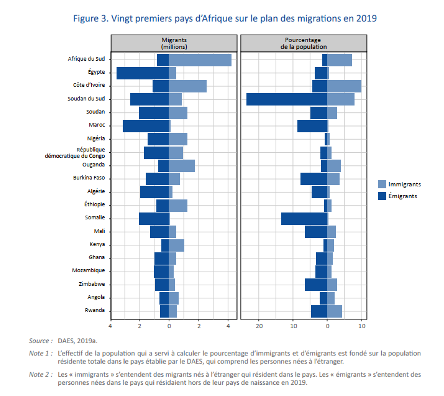

Selon l’Organisation Internationale pour l’Immigration (OIM) les pays africains qui comptent le plus grand nombre d’émigrants se trouvent généralement dans le nord du continent. Ils apparaissent dans la colonne de gauche de la figure ci-dessus, où les pays sont classés selon leur nombre total de migrants (immigrants et émigrants). En 2019, l’Égypte comptait le plus grand nombre de ressortissants à l’étranger, devant le Maroc, le Soudan du Sud, la Somalie, le Soudan et l’Algérie ) (International Organization for Immigration, 2022).

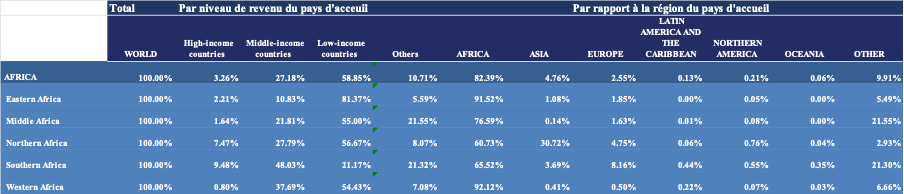

Selon les données de Département des affaires économiques et sociales des Nations unies (UNDESA), 82% des africains quittant leur pays de naissance réside dans un autre pays d’Afrique. Seulement 4.8% vont en Asie, et 2.6% en Europe. Sur le plan économique, les migrants africains semblent privilégier les pays à faibles revenus, représentant 58,9% de leurs destinations, tandis que 27,18% optent pour des pays à revenus moyens. Les migrations vers des pays à très hauts revenus restent limitées à 3,26%. Cette orientation économique peut refléter les opportunités perçues dans des contextes économiques similaires à ceux d’origine.

Table 1:United Nations Department of Economic and Social Affairs, Population Division (2020). International Migrant Stock 2020.

Quel potentiel économique représente cette diaspora ?

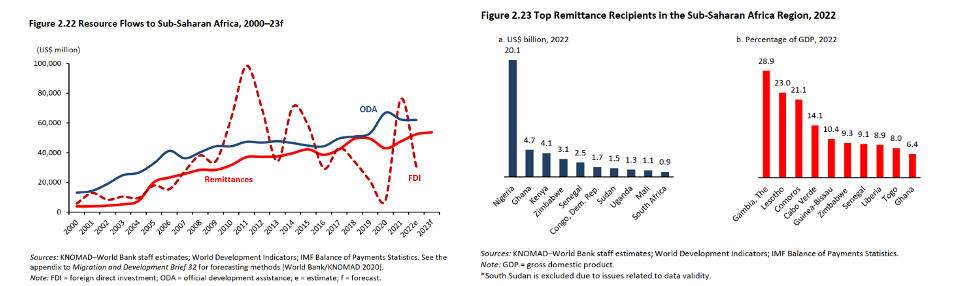

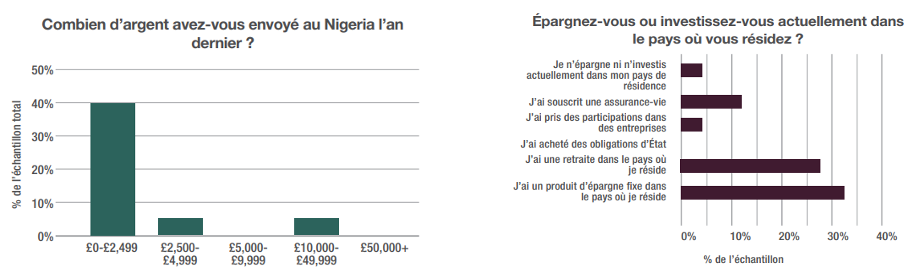

Selon les données de la Banque mondiale, les flux financiers de la diaspora africaine ont compté pour 3,5 % du produit intérieur brut (PIB) de l’Afrique en 2019 alors que les Aides Publiques au Développement (APD) comptaient que 2,2 % sur la même période. Cette tendance n’a cessé d’évoluer depuis lors. En 2022 par exemple, les africains de la diaspora ont envoyé 95 milliards de dollars en aide sur le continent (World Bank, 2023). Sur ce montant, environ 53 milliards de dollars sont allés vers des pays d’Afrique subsaharienne, avec le Nigéria, le Ghana, le Kenya et le Zimbabwe en tant que principales destinations. A titre comparatif, seulement 30 milliards de dollars ont été reçu en investissement direct étrangers et 29 milliards de dollars d’aide au développement officielle pour l’Afrique subsaharienne sur la même période. Les transferts de la diaspora sont devenus la principale source de devises étrangères dans plusieurs pays. Par exemple, pour le Kenya, ces transferts sont plus importants que les exportations clés du pays, y compris le tourisme, le thé, le café et l’horticulture (World Bank, 2023). Les pays les plus dépendants des transferts de la diaspora, en proportion du PIB, sont : la Gambie, le Lesotho, les Comores et le Cap-Vert tel que le montre le graphique ci-après.

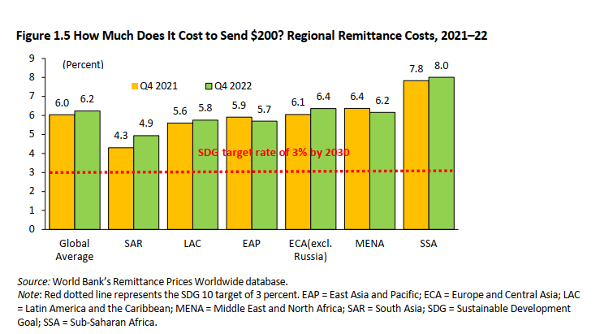

Cependant, malgré cette contribution financière substantielle, l’Afrique demeure le continent où les coûts de transfert d’argent sont les plus élevés. En moyenne, la diaspora africaine paie des frais de transfert avoisinant les 8% pour envoyer de l’argent vers les familles restées sur place, comme indiqué par le graphique de la Banque Mondiale. Cette réalité souligne le besoin pressant d’initiatives visant à réduire ces coûts et à maximiser l’impact positif de ces transferts.

Mais est-ce seulement de l’argent que peut apporter la diaspora dans le monde ?

La contribution de la diaspora ne se limite pas à un apport financier, mais elle détient également un capital humain précieux. En effet, outre les ressources financières, la diaspora africaine représente un vivier de compétences techniques considérables.

La fuite des cerveaux demeure un défi majeur entravant le progrès en Afrique. De nombreux Africains expatriés possèdent des qualifications élevées dans des secteurs où le continent souffre d’un déficit crucial, notamment dans les domaines des mathématiques, des sciences, des technologies et de l’ingénierie.

Selon un article publié par Gnimassou, la taille de la diaspora africaine dans les pays développés de l’OCDE a connu une augmentation significative depuis 1990. Cela a entraîné une proportion élevée de diaspora africaine qualifiée dans ces pays par rapport à la population ayant un niveau similaire d’éducation dans les pays d’origine. Certains pays africains, tels que l’Angola, le Cameroun, le Ghana, le Libéria et le Sénégal, affichaient un taux de diaspora qualifiée dépassant les 20% en 2010. Pour d’autres, comme la Guinée équatoriale, la Sierra Leone, l’Érythrée et la Mauritanie, ce taux atteignait même les 40%. Cette concentration de compétences constitue un réservoir essentiel pour le développement de l’économie africaine (Gnimassoun, 2021).

Comment peut-on mobiliser ce potentiel de la diaspora ?

Historiquement, les transferts financiers de la diaspora africaine vers les familles restées au pays étaient réalisés par des virements bancaires ou via des services bien établis tels que Western Union, Money Gram, RIA, VISA, Equity Bank (Kenya). Cependant, ces méthodes étaient souvent grevées de coûts élevés tant pour l’expéditeur que pour le bénéficiaire.

Fintechs de la dernière décennie, les transferts de fonds ont été simplifiés et les coûts considérablement réduits grâce à l’émergence des plateformes de transfert d’argent numériques, communément appelées fintechs. Par rapport aux institutions bancaires traditionnelles, les fintechs ont intégré de nombreuses améliorations pour répondre à la demande croissante de transferts de fonds d’une population d’utilisateurs en constante augmentation. Des fintechs telles que Kyshi, Wise , Sendwave, WorldRemit, Orange Money, Nala Money, M-PESA, Upesi Money Transfer, Afriex, Mukuru Africa, Skrill , Chipper Cash, TapTapsend, Dahabshill , Paytoo, Mamamoney, M-Shwari (Kenya), Homesend, MSF Africa, etc. offrent aux Africains la possibilité d’effectuer des virements depuis leur pays de résidence vers leur pays d’origine. Cette évolution simplifie et rend plus accessible la contribution de la diaspora au développement économique de l’Afrique.

Orientations des capitaux transférés par la diaspora africaine vers le continent : Quelle destination pour ce capital massif ?

Malgré le potentiel des investissements de la diaspora, l’analyse de leur impact en tant que moyen de financement du développement a souvent oscillé entre optimisme et pessimisme. La lacune d’informations sur les flux financiers de la diaspora, en général, et leurs destinations d’utilisation, ne permet pas une classification précise de l’utilisation des fonds de la diaspora africaine. Traditionnellement, l’Afrique est perçue comme un continent caractérisé par la solidarité. Il n’est donc pas surprenant que la majeure partie des capitaux rapatriés par la diaspora africaine serve à soutenir les familles restées sur place, notamment à travers l’investissement dans l’éducation, les soins de santé et l’alimentation. Selon l’Agence Française de Développement, environ 80 % des transferts d’argent vers les pays d’origine sont destinés à la consommation et à la couverture des risques familiaux (sécurité alimentaire, santé, éducation). Cependant, la proportion restante, soit environ 20 %, représente près d’un tiers du total de l’Aide Publique au Développement.

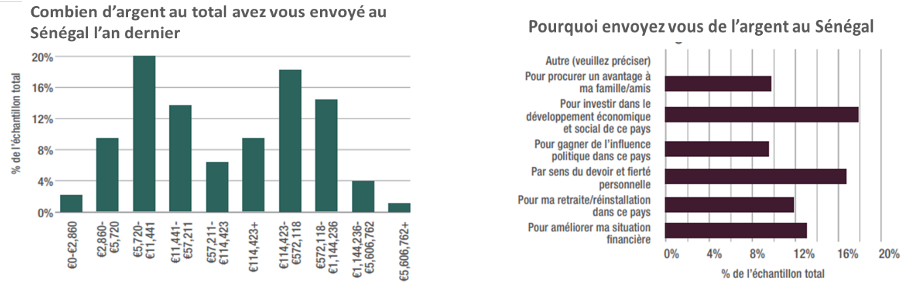

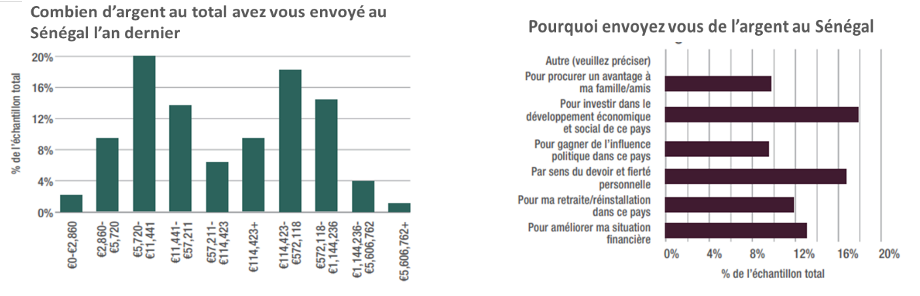

Les graphiques issus d’une étude de Making Finance Work for Africa (MFW4A) pour le Sénégal, le Ghana et le Nigéria donnent une estimation des montants transférés et de leurs utilisations respectives par la diaspora. Les diasporas du Ghana et du Nigeria semblent envoyer moins d’aides financières à leur pays d’origine. Cette disparité par rapport au Sénégal peut s’expliquer par divers facteurs, tels que les taux de change entre la monnaie du pays d’origine des fonds et celle du pays bénéficiaire. Cependant, ces montants demeurent significatifs lorsqu’on les compare au PIB par habitant des trois pays étudiés.

Un autre aspect important révélé par cette étude est que la diaspora africaine épargne depuis leur pays de résidence. Cette épargne est soit investie localement, soit transférée vers le continent pour soutenir les familles restées sur place ou financer des projets économiques. Cette dynamique souligne la diversité des usages de la diaspora africaine en matière de mobilisation de capitaux.

Comment peut-on orienter ce capital vers l’économie réel du continent ?

Malheureusement, les pays africains sont toujours confrontés à un énorme déficit de financement pour le développement de l’économie du contient. Comment peut-on alors susciter plus de flux de la diaspora vers le continent ? et comment l’utiliser plus efficacement pour soutenir le développement économique du continent ?

Aujourd’hui plusieurs solutions se dessinent, et les modèles de réussite se multiplient dans le monde.

Ces paragraphes ci-après font le tour de approchent bien connues à ce jour.

Le crowdfunding

Le crowdfunding, ou financement participatif en français, permet de mobiliser de l’épargne des particuliers à travers des plateformes digitales pour financer des solutions entrepreneuriales. Plusieurs plateformes de crowdfunding spécialement destinées à l’Afrique se constituent et permettent à la diaspora de contribuer au financement des startups et des projets depuis leur pays de résidence.

Selon la contrepartie des fonds envoyés l’on distingue plusieurs types de crowdfunding :

Selon le Cambridge Centre for Alternative Finance (CCAF), en 2016, le marché du financement participatif en Afrique était estimé à 182 millions de dollars. Le Nigeria, l’Afrique du Sud et le Kenya étaient les trois principaux marchés identifiés dans le rapport du CCAF. Les prévisions indiquent désormais que le financement participatif en Afrique subsaharienne pourrait atteindre potentiellement 2,5 milliards de dollars d’ici à 2025.

Le Diaspora bond

Des instruments financiers innovants voient le jour pour financer des projets d’envergure nationaux. C’est le cas des « Diaspora bonds » qui sont des titres d’emprunt obligataire émis par les États en vue de mobiliser l’épargne de la diaspora ont pour vocation de briser la spirale de la dette insoutenable des Etats africains en proposants des obligations à des taux plus favorables comparés aux obligations ordinaires des marchés financiers. Ce mécanisme a déjà prouvé son potentiel en Israël et en Inde. L’Israël et l’Inde ont levé entre 35 et 40 milliards de dollars grâce à ces obligations depuis 1951 (Ratha & Ketkar, 2007). Malgré le potentiel de cet instrument, très peu de pays africains l’ont exploré jusqu’à présent. Seulement quelques pays tels que le Nigéria ont effectué leur première opération de Diaspora Bond avec succès. En 2017, le pays a pu lever jusqu’à 300 millions de dollars à travers le Diaspora Bond. Cependant, ce montant restait significativement très petit comparé aux 21 milliards de dollars reçus à travers les transferts de la diaspora la même année (Kazeem, 2017).

Les clubs d’investissement de la diaspora

Plusieurs clubs d’investissement de la diaspora se créent et permettent à des individus de se cotiser leurs épargnes en vue de financer un projet commun sur le continent. C’est le cas de la solution proposée par Nawali, une initiative qui vise à construire des quartiers écologiques au Sénégal à travers l’épargne de la diaspora (Nawali, 2022). Dans la même idée, au Burkina Faso un appel à la diaspora et au peuple a été lancé par le pouvoir public en vue de souscription massive à l’entrepreneuriat communautaire avec comme objectif, la construction de deux usines de transformation de la tomate à Bobo-Dioulasso et à Tenkodogo (AIB, 2023). Dans la même dynamique, au Mali, les ambassadeurs s’unissent pour mobiliser la diaspora à investir dans le pays.

En 2020 le Kenya a créé son premier fonds d’investissement agréé pour sa diaspora, ce qui devrait permettre de canaliser une plus grande partie de l’argent de la diaspora vers des projets de développement dans l’ensemble du pays (African Business, 2020).

Les institutions de développement

La problématique du financement de l’économie africaine par la diaspora a bien des supporteurs institutionnels. Des institutions telles que l’Agence Française de Développement (AFD) se mobilisent pour soutenir des Etats à définir un cadre règlementaire, et propice pour canaliser les fonds en provenance de la diaspora. Ainsi, le Sénégal et l’AFD renforcent leur coopération sur le sujet en signant une convention de financement des initiatives des diasporas sénégalaises de France, mais aussi d’Espagne, d’Italie et de Belgique, en faveur du développement du pays (Kaba, 2017)

En 2022, l’Union Africaine a lancé African Diaspora Investment Fund (ADIF). Selon l’Union africaine, l’ADFC sera créé en tant qu’institution financière continentale indépendante, non membre de l’UA. Elle fonctionnera comme une entreprise sociale et collaborera avec les institutions financières, de développement et de la diaspora africaines et mondiales (Negash, 2022).

Des outils méthodiques pour permettre aux états africains d’évaluer le potentiel de la diaspora

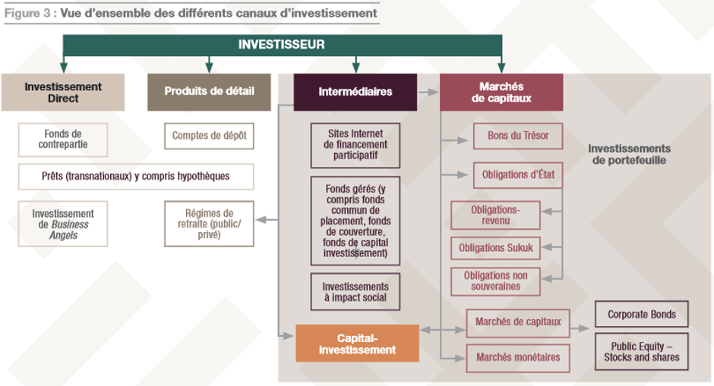

Making Finance Work for Africa (MFW4A) en collaboration avec DMA Global et l’Organisation internationale pour les migrations (OIM) ont développé une boîte à outils dédiée à une meilleure compréhension des investissements de la diaspora en Afrique. Cet outil est l’aboutissement de nombreuses années de discussions qui ont découlé de l’étude intitulée : « Une approche systématique pour soutenir les investissements de la diaspora en Afrique ». L’étude visait à développer une méthodologie pour aider les pays à identifier les opportunités de stimuler le capital de la diaspora comme source viable d’investissement productif, et la meilleure approche pour attirer cet investissement. A travers leur étude, ils sont parvenus à cartographier les principaux canaux pouvant être utilisés pour mobiliser des investissements financiers de la diaspora. Cet outil, bien que destiné aux Etats dans leurs politiques de canaliser les capitaux de la diaspora permets aussi aux privés de saisir l’opportunité d’affaire que la problématique offre.

Cet outil met en évidence deux principaux type d’instruments d’investissement :

Les instruments du gouvernement : Obligations d’État, régimes publics de retraite pour la diaspora

Les instruments privés : Obligations d’entreprise de la diaspora, portails en ligne de placements collectifs, comptes d’épargne de la diaspora, prêts et hypothèques de la diaspora fonds gérés de la diaspora

Le graphique ci-dessous présente un aperçu des différents canaux d’investissement couverts par le modèle, (Benbrahim, 2020), (Banque Africaine de Développement & Making Finance Work for Africa, 2019).

Les obstacles d’un déploiement massif des fonds de la diaspora vers le continent africain sont divers.

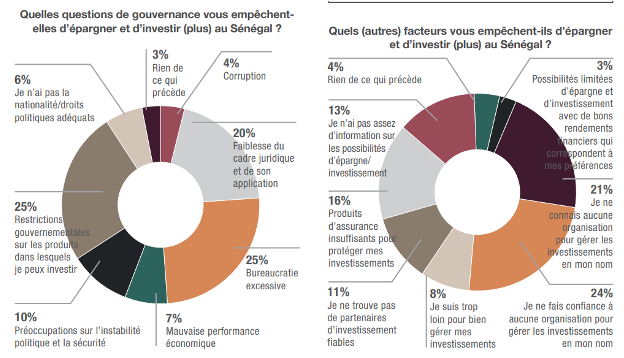

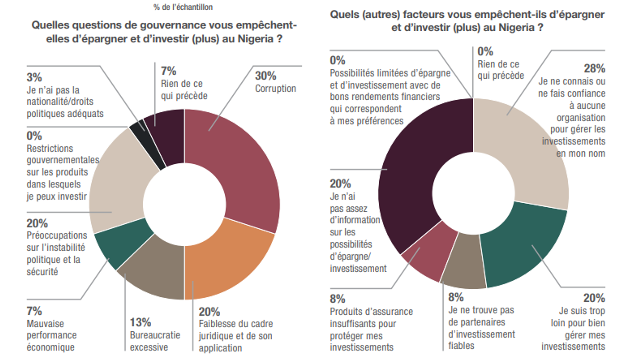

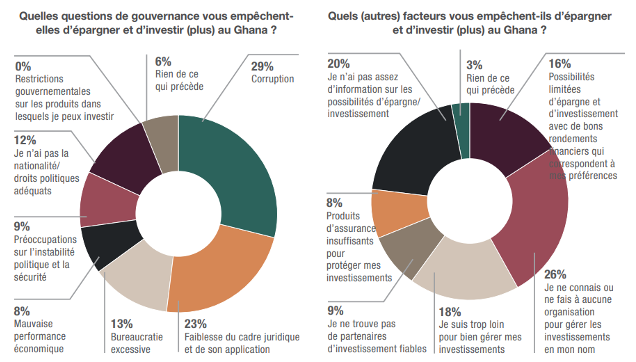

Les défis entravant un flux massif des fonds de la diaspora vers le continent africain sont variés, comme indiqué dans une étude de Making Finance Work for Africa (MFW4A). Cette analyse met en lumière plusieurs raisons qui limitent la contribution de la diaspora, résumées dans les graphiques ci-dessous. Les résultats soulignent clairement que l’absence d’un cadre administratif fiable constitue un obstacle majeur à la participation de la diaspora africaine. De manière unanime, la corruption, le manque d’une entité de confiance pour une gestion optimale des fonds, ainsi que le déficit d’informations sur les projets dans les pays ciblés, se présentent comme les principaux freins à cette contribution.

En adressant promptement et durablement ces problématiques, il est possible d’accélérer l’engagement de la diaspora aux côtés des pays d’Afrique. En effet, la mise en place de mécanismes transparents, la lutte contre la corruption, et une communication efficace sur les projets en cours peuvent contribuer à instaurer la confiance nécessaire pour mobiliser de manière plus importante les ressources de la diaspora.

Quelles propositions de solutions ?

Nous sommes convaincus que la diaspora peut jouer un rôle significatif dans le développement économique de l’Afrique, en combinant le transfert de compétences et le transfert de capitaux. Cependant, il est impératif d’harmoniser judicieusement ces deux ressources. Des initiatives telles que le crowdfunding et les diaspora bonds semblent très prometteuses. Toutefois, il est essentiel d’établir un cadre réglementaire approprié en mobilisant les acteurs publics et privés compétents pour garantir leur bon fonctionnement, notamment en abordant des problématiques telles que la réduction des coûts de transferts, la sécurité et la garantie des fonds, etc.

Pour notre part, nous croyons que les actions suivantes peuvent avoir de forts impacts sur l’écosystème entrepreneurial du continent.

Prise de participation dans les startups incubées

L’objectif de cette approche est d’accompagner les startups dès leurs phases initiales de développement en mettant à leur disposition les ressources humaines nécessaires. Ensuite, la mobilisation de capitaux à travers les membres d’un club d’investissement de la diaspora pour prendre des participations. Cette approche présente un intérêt double : d’une part, pour l’entrepreneur qui bénéficie d’un pool de compétences pour mieux structurer son entreprise et accède aux capitaux nécessaires à la mise en œuvre de ses idées, et d’autre part, pour le club d’investissement qui peut réaliser des profits sur la croissance de l’entreprise.

Fond d’investissement de la diaspora

La création de fonds d’investissement spécialisés dans les startups africaines, avec des apporteurs de capitaux issus de la diaspora, permettrait d’aligner les besoins de la diaspora en termes d’investissement sur le continent avec les besoins de financement des startups locales.

Que retient-on de tout cela ?

Cette étude de la mobilisation de l’épargne africaine pour le financement de l’entrepreneuriat sur le continent révèle un potentiel significatif et une dynamique en pleine évolution. La diaspora africaine, à travers ses flux financiers, représente une source cruciale de financement, dépassant même les investissements directs étrangers et l’aide au développement dans plusieurs pays. Ces transferts financiers jouent un rôle majeur dans la satisfaction des besoins fondamentaux des familles restées sur place, tels que l’éducation, la santé, et la sécurité alimentaire.

Cependant, des défis subsistent, notamment liés au coût du transfert des fonds, à la transparence, la confiance, et la gestion efficace des fonds. L’absence d’un cadre administratif fiable, la menace de la corruption, et le manque d’informations claires sur les projets entravent le potentiel massif de contribution de la diaspora. Pour surmonter ces obstacles, des solutions innovantes émergent, allant du crowdfunding à l’émission de « Diaspora bonds » en passant par la création de clubs d’investissement. Ces mécanismes offrent des perspectives prometteuses pour orienter davantage les fonds de la diaspora vers des projets d’entrepreneuriat et de développement économique concrets.

Il devient impératif que les gouvernements africains, les institutions financières, et les acteurs de la diaspora collaborent étroitement pour créer un environnement propice, garantissant la transparence, la sécurité, et la rentabilité des investissements. En renforçant la confiance, en éliminant les obstacles administratifs, et en favorisant l’innovation financière, l’Afrique peut libérer pleinement le potentiel de sa diaspora pour stimuler une croissance économique durable et inclusive sur le continent.

Pour notre part, nous croyons qu’une bonne combinaison des principales ressources de la diaspora que sont compétences techniques et épargnes financières peuvent aider à changer la donne dans le financement des startups sur le continent .

Bibliographie

African Business. (2020, 09 23). Kenya unveils first diaspora investment fund. Récupéré sur Kenya unveils first diaspora investment fund: https://african.business/2020/09/economy/kenya-unveils-first-diaspora-investment-fund

African Crowdfunding Association, (. (2023, 11 19). What we do. Récupéré sur African Crowdfunding Association (ACfA): https://africancrowd.org/members-directory/?order=ASC&per_site=25&search=

AHOMAGNON, H. (2020, 09 11). La Diaspora : L’autre Pilier De L’économie Africaine. Kayamaga.

AIB, A. (2023). Entreprenariat communautaire : Du « Tomate dôrô » made in Burkina dans 6 mois. Aib Media. Récupéré sur https://www.aib.media/regions/2023/09/25/entreprenariat-communautaire-du-tomate-doro-made-in-burkina-dans-6-mois/

Banque Africaine de Développement , & Making Finance Work for Africa. (2019). Boite à outils pour comprendre l’investissement de la diaspora. Abidjan: Banque africaine de développement et Making Finance Work for Africa.

Benbrahim, A. (2020). Les investissements de la diaspora en Afrique : mythe ou réalité ? Making Finance Work for Africa. Consulté le 11 19, 2023, sur https://www.mfw4a.org/fr/blog/les-investissements-de-la-diaspora-en-afrique-mythe-ou-realite

DAES, O. (2020). PORTAIL SUR LES DONNÉES MIGRATOIRES. Récupéré sur https://www.migrationdataportal.org/fr/international-data?i=stock_abs_&t=2020&m=1

Gnimassoun, B. (2021). Diaspora : le potentiel de développement sous-estimé de l’Afrique. The Conversation, 1.

International Organization for Imigration. (2022). World Migration Report. IOM.

Kaba, O. (2017). AVEC LES DIASPORAS, PREMIERS SOUTIENS DE LEURS PAYS D’ORIGINE. Agence Française de Developpement. Récupéré sur https://www.afd.fr/fr/actualites/avec-les-diasporas-premiers-soutiens-de-leurs-pays-dorigine

Kazeem, Y. (2017, 06 26). Quartz. Récupéré sur nigeria-has-raised-300-million-from-its-first-ever-diaspora-bond: https://qz.com/africa/1014533/nigeria-has-raised-300-million-from-its-first-ever-diaspora-bond

MASIYIWA, T. (2023). How Africa Can Make the Most of Diaspora Finance.

Nawali. (2022). Nawali : la construction d’un quartier écologique au Sénégal. Le Point. Récupéré sur https://www.lepoint.fr/stories/nawali-la-construction-d-un-quartier-ecologique-au-senegal-17-10-2022-2494003_3919.php#11

Negash, A. (2022, 6 1). celebrating-africa-day-investment-in-africa-through-diaspora-engagement/. Récupéré sur African Diaspora Network : https://africandiasporanetwork.org/celebrating-africa-day-investment-in-africa-through-diaspora-engagement/

Ratha , D., & Ketkar, S. (2007). Development Finance via Diaspora Bonds. World Bank, 22.

World Bank. (2023). Remittances remain resilient but are slowing. World Bank.

Biographie de l’auteur

Lucien Kouakou est co-fondateur de l’association « Youth Alliance for Sustainable Solutions for Africa (YASSA) », dont la mission est d’accompagner les entrepreneurs développant des solutions inclusives et innovantes. Issu d’une famille d’agriculteurs établie dans un village de la sous-préfecture de Grand-Béréby, au sud-ouest de la Côte d’Ivoire, il obtient son baccalauréat au Lycée Technique d’Abidjan, série E. Il intègre l’Institut National Polytechnique Houphouët Boigny de Yamoussoukro (INP-HB) après les classes préparatoires, suivies d’un cycle ingénieur généraliste. Après près de deux années dans le monde professionnel, où il a exploré diverses industries telles que le traitement et la distribution de l’eau ainsi que le textile, il recentre sa carrière vers la finance. En 2020, il intègre HEC Paris pour un Master en finance et économie et effectue des stages à BNP Paribas, Akuo Energy et Spayne Lindsay.

In Senegal, abandoning the CFA Franc is An economic and social demand to regain economic sovereignty, say Souleymane Gueye, professor of Economics, San Francisco College and Abdoulaye Cisse, Ph.D. Candidate, Department of Economics, University of California, Berkeley

Abstract

The recent economic events resulting from major external shocks such as COVID-19 and the Russian-Ukraine war and their impact on the Communauté Financière Africaine (CFA) franc zone have reignited the debate about the usage of the CFA franc in the West African Economic and Monetary Union (WAEMU). This article investigates how the economic performances of the WAEMU in general and Senegal, in particular, relate to the arrangements between the CFA Franc currency union and the Euro and between WAEMU and France. In particular, the paper analyzes the advantages and the disadvantages that stem from the different components of these arrangements and highlights the lack of economic competitiveness of the CFA franc countries caused by the structural overvaluation of the CFA franc, the lack of monetary and fiscal sovereignty, and the no optimality of the CFA franc zone as destabilizing elements of the CFA franc for WAEMU. The paper then proposes a mild reform in the short term and a complete abandonment of the CFA franc for a national currency anchored to a basket of currencies in the long term, in the hope of achieving inclusive growth and poverty alleviation in WAEMU.

While the debate over the usage of the CFA franc has been ongoing amongst economists since the early 60s, the issue has never been a major preoccupation of most Senegalese citizens for a long time. But in the last decade, a growing interest in using the CFA has been at the forefront of public/private media and social media[1]. This growing interest of the population in the economic issues surrounding the CFA franc should be welcomed and applauded by policymakers and politicians as it is time to examine objectively the benefits and the costs of the CFA franc’s peg to the euro and ponder about the economic performance of these countries and the role the currency is playing in fostering/hindering the capacity of these countries to alleviate poverty.

After more than sixty years of independence, it is not obvious that the currency is favorable to the economies of WAEMU in general and Senegal in particular.

Some economists say that the CFA franc affects the member countries in two key areas:

Loss of sovereignty by tying the WAEMU’s economies to the French market and constraining the scope for an independent monetary policy; hence weakening the states with negative impacts on poverty alleviation

The overvaluation of the currency impairs the competitiveness of exports.

Other economists argue that it has brought price and monetary stability, fiscal discipline, credibility, and stability to international competitiveness. Furthermore, they argue that a supranational central bank has insulated the CFA zone members’ economies from national treasuries. In contrast, the peg to the euro insulated a higher proportion of WAEMU’s trade from exchange rate fluctuations and encouraged regional convergence and integration.

These views have been reexamined and debated since the Macron/ Ouattara announcement to replace the CFA with the Echo (1). More voices are calling to sever the financial ties with France and completely abandon the CFA. The arguments for its abandonment range from “this currency is a relic of the colonial era,” “an instrument of the colonial era,” “an instrument of repression,” and “mean of exploiting the colonies.” Why is the CFA Franc, the currency many African countries use, so controversial?

This article aims to clarify this debate and supply economic arguments to justify severing the economic and financial arrangements at the core of the CFA franc zone.

What are the economic effects of the CFA franc’s peg to the euro? Should Senegal abandon the CFA franc as its national currency and issue its currency like many independent states or stay in the zone?

To answer these questions, we will present some institutional background on the CFA franc zone and briefly describe the economic structure of Senegal to provide the basis for an objective assessment of the effects (economic, monetary, and financial implications) of this exchange rate peg that convincingly should incentivize the future Senegalese authorities to exit the CFA zone and start the process of setting up the policy and institutional arrangements necessary for the introduction of a new currency.

I/ Structure / Architecture of the CFA Franc Zone

The monetary cooperation in the CFA franc zone is based on four key principles.

A fixed exchange rate parity between the CFA franc and the euro remained constant from 1949 until 1994 when it was devalued by 50% to 1 French Franc = 100 CFA Franc which corresponds to 1 EUR = 655.957 CFA Franc since the euro replaced the French franc at the beginning of 1999, to help resolve a crisis that was associated with the overvaluation of the CFA franc and the failure of the structural adjustment policies imposed by the World Bank and the International Monetary Fund (IMF)(2).

An unlimited and unconditional guarantee by the French Treasury for the convertibility of the CFA franc into euro at the fixed exchange rate at the Paris Stock Exchange. It is important to note that the warranty has not been used since the early 1990s, in contrast to the heavy mobilization seen before the 1980s.

The centralization of the members’ net foreign reserves at the two central banks and until 2020, the obligation to deposit half of these reserves in an operating account at the French Treasury. Since April 2021, the operating account has been closed and the funds have been transferred to other WAEMU (West African Economic and Monetary Union) accounts, following the Macron Ouattara reform of 2019(3).

Free capital movements within the CFA franc zone and with France although the central bank can impose exchange controls for transactions with non-member countries of the zone.

The closed operating account functioned like a current account with overdraft facilities and worked like a currency board arrangement, thus providing little scope for an active monetary policy. Consequently, an important indicator, the Reserve cover ratio (foreign exchange reserves/short-term liabilities of the central bank) was used to guide a passive monetary policy. The rule was such that when the reserve cover ratio dropped below 20% for three consecutive months, actions such as an increase in official interest rates and a decrease in refinancing ceilings must be taken to protect parity. In practice, the Reserve cover ratio never reached alarming levels as the WAEMU zone always kept the health levels of reserves. A similar indicator of coverage is the currency issue coverage ratio, which is the ratio of the foreign exchange reserves to the value of the physical currency in circulation (i.e., physical banknotes and coins).

Figure 1 shows that the requirement to maintain 50% of total foreign exchange reserves (represented by the blue horizontal line) has been respected by the WAEMU countries since 2007. While the share of total reserves kept at the French treasury has sometimes been close to the threshold, it has consistently been higher than that, which means that France has never had to trigger the guarantee that is theoretically in the arrangements. Figure 1 also shows that the coverage ratios have been at healthy levels and that WAEMU countries typically keep sufficient levels of foreign exchange reserves to cover most of the banknotes in circulation. This observation also points to the derisked environment in which the WAEMU countries operate.

Figure 1: Key Indicators Related to Foreign Exchange Reserves

Notes: This figure shows key indicators related to the reserves held in the operating account. The y-axis on the left (in blue) shows the share of total foreign reserves held in the operating account of the French Treasury. The y-axis on the right shows the currency issue coverage ratio, which is the ratio of the foreign exchange reserves over the value of physical banknotes and coins). The blue horizontal line corresponds to the minimum requirement of total reserves that need to be kept in the operating account. The red horizontal line corresponds to the minimum level of foreign reserves needed to cover the physical currency in circulation. All the raw data are from the annual reports of the WAEMU. All calculations are done by the author.

Before the closure of the operating account, the WAEMU countries were receiving an interest of 0.75% on their reserves deposited at the operations account (rates based on ECB interest rates.) In case these reserves turned into debt, interest was to be paid to the French Treasury. The French Treasury also guaranteed these reserves’ value against a depreciation of the euro vis a vis the Special Drawing Rights (SDR)[2].

However, several safeguards triggering action by the central bank are applied to ensure the exceptional character of foreign exchange interventions and to avoid a permanent reduction or deficit of the operating account. In case the account of a country goes into deficit for a month, a reduction of 20% of the refinancing ceiling is triggered for the culpable countries. When the surplus is less than 15% of the money supply for a country, a decrease of 10% of the refinancing ceiling is applied (4).

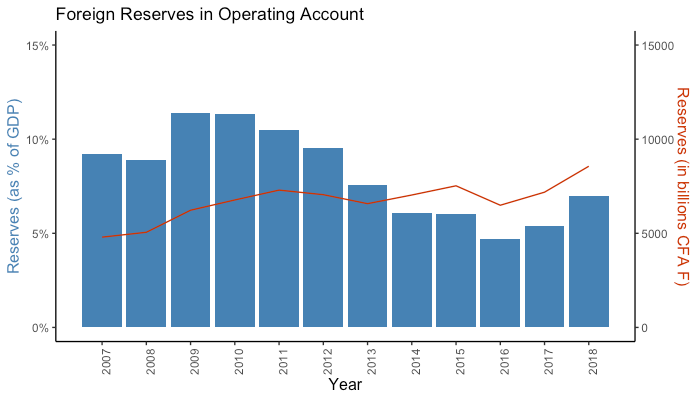

Figure 2 shows the level of foreign reserves held by WAEMU countries in the operating account at the French Treasury over time. Strikingly, we see that these reserves constituted a significant share of nominal GDP for these countries. They fluctuated 10% of nominal GDP between 2007 and 2018. Considering how funding and liquidity constraints WAEMU countries are, this stylized trend alone gives a sense of the drawbacks of the CFA franc.

Figure 2: Foreign Reserves Held by WAEMU in the Operating Account at the French Treasury

Notes: This figure shows the relative and absolute values of the foreign exchange reserves. The y-axis on the left (in blue) shows the level of foreign reserves that were held in the operating account as a share of the nominal GDP of the WAEMU countries. The y-axis on the right (in red) shows the nominal values of foreign reserves held in the operating account. The figure only includes foreign exchange reserves held in the operating account. The rest of the foreign exchange reserves not held in the operating account were excluded from the calculations. All the raw data are from the annual report of the WAEMU. All calculations are done by the author.

Given the safeguards described above, the time series of data in Figures 1 and 2, and the comparatively small size of the CFA franc zone economies, which currently represent about 5% of France’s GDP (Gross Domestic Product), the risks to France’s public finance remain limited in scope (limitation of potential liability of the French Treasury and at the same time supply a rule-based of credibility and to the fixed parity). It is quite unlikely for the account to go into deficit since it is based on the principle of pooling the reserves of the member states.

This safeguard mechanism was designed to control the “excesses” to which states are accustomed, taking away their ability to distribute internal capital resources through self-defined development strategies by allowing the central bank to impose a cap of 20% of national fiscal revenues on resource allocation to national treasuries of WAEMU countries.

For example, when the balance of the operation account is in deficit for three consecutive months, or when the ratio between net external assets and sight liabilities of a central bank is equal to or less than 20% for three consecutive months, refinancing amounts are reduced automatically by 20% and immediate corrective actions are taken by the board of directors, which is now fully composed of African officials and no longer has a French representative since the Macron Ouattara reform.

Therefore, it is the level of external reserves, and not credit needs, that decide credit allocation when it should have been the opposite. Credit allocation is decided by the French government’s monetary and fiscal authorities which will tend to perform it according to France’s view over the zone economies, not based on any development strategies developed by the WAEMU countries (5).

It should be noted that despite the closure of the operating account and removal of French representatives from the board of directors, the inherent structure of the CFA Franc is still such that it presents disadvantages and drawbacks to the WAEMU zone. Indeed, the terms of the guarantee of the CFA Franc and the Euro are still opaque and not fully transparent based on the latest public documents available. While the latest annual reports of the Central Bank of West African States (BCEAO) state that the operating account has now been closed, little to no details are given about the effective changes in the guaranteed mechanisms between the Euro and the CFA franc that resulted in this closure.

In what follows, we argue that France has clear benefits and few disadvantages with the current CFA franc arrangement.

II/ Disadvantages / Drawbacks for The CFA Franc Zone: What is wrong?

There are clear disadvantages and few benefits for the Franc Zone countries. The peg to the euro, before 1999 to the French franc constraints the scope for an active independent monetary policy of the WAEMU.

Overall, the arrangement has resulted in lower inflation (on average 8%) than in other countries in Sub-Saharan Africa, which have an average of 15%. But it has also significantly limited the macroeconomic policy options (fiscal and monetary policies as well as an exchange rate policy) available to the CFA Zone members (6). Indeed, the current exchange rate regime presents several macroeconomic problems that impede these countries’ ability to navigate external shocks such as the COVID-19 pandemic and Ukraine.

First, this principle compounded by a set of legal and institutional arrangements (Board composition and operations), as well as policy and operational features (design of supervisory arrangements within the two sub-zones[3]), are wrapped in a web of unwritten rules and practices with widespread consequences on the economic, monetary, financial, fiscal, and central bank policies of the entire CFA franc zone. Although there is no direct causation between these arrangements/ policies and development outcomes, the structural indicators of the countries in the CFA franc zone, such as the Human Development Index (HDI) and the Corruption Perception Index, are among the lowest in the world, and this suggests some correlation between the CFA franc arrangements and CFA franc countries’ development outcomes (7). For example, the HDI for Senegal in 2023 is 0.512, which decreased by 0.39% compared to the previous year with a rank of 170 while the average for the WAEMU is 0.544. These HDI values are below the HDI values of similar developing countries and none of the zone members is classified in the high HDI or Medium HDI categories in Africa. The extreme poverty rate is 27.5% (rank 32) and the GDP per capita is $1606 (rank 143).

As Table 1 below illustrates, the WAEMU region ranks the lowest in key development indicators including life expectancy, earnings, and schooling. While these figures do not imply any causational link between the currency the regions use and their economic indicators, the picture is still the picture: the WAEMU countries are some of the least developed countries by conventional standards.

Table 1: Development Indicators for Different Regions in the World

Table 1: Development Indicators for Different Regions in the World

HDI

Life Expectancy

Years of Schools

GNI Per Capita

Arab States

0.708

70.9

8.0

13,501

East Asia and the Pacific

0.749

75.6

7.8

15,580

Europe and Central Asia

0.796

72.9

10.6

19,352

Latin America and the Caribbean

0.754

72.1

9.0

14,521

South Asia

0.632

67.9

6.7

6,481

Sub-Saharan Africa

0.547

60.1

6.0

3,699

WAEMU

0.486

60.8

3.4

2,692

Notes: This table shows some key economic indicators for different regions of the world. Each value shown is the mean of the variable in the first row for the region in the first column. The Human Development Index (HDI) is a composite index measuring average achievement in three basic dimensions of human development—a long and healthy life, knowledge, and a decent standard of living. (“Countries of the Third World – Nations Online Project”) Life expectancy at birth is the number of years a newborn infant could expect to live if prevailing patterns of age-specific mortality rates at the time of birth stay the same throughout the infant’s life. Mean years of schooling gives the average number of years of education received by people ages 25 and older, converted from education attainment levels using official durations of each level. (“Education Index | SpringerLink”) Gross national income (GNI) per capita is the aggregate income of an economy generated by its production and its ownership of factors of production, less the incomes paid for the use of factors of production owned by the rest of the world, converted to international dollars using PPP rates, divided by midyear population. All data are for the year 2021. All the raw data are from the UNDP website.

The persistence of monetary and financial relationships has favored neither structural transformation of the economies nor regional integration and has done even less for the economic development of the CFA countries. For example, 9 out of 14 countries in the WAEMU and the CAEMC zones are among the Least Developed Countries. With regards to health and education, CFA franc-using countries occupy the lowest ranks worldwide, as shown in Table 2.

Looking from a long-term perspective, average real incomes have stagnated or declined in five of the biggest CFA francs-using economies: Cote d’Ivoire, Cameroun, Gabon, Senegal (4.1% in 2022), and Congo Republic. Extreme poverty has risen by 3% since COVID-19. Countries in the CFA franc zone are the most impoverished in Sub-Saharan Africa despite stable prices (due to their lower inflation rate compared to the other countries in Sub-Saharan Africa). The average poverty rate for CFA countries stands at 40%. The opportunity cost of lower inflation has thus been slower GDP per capita and diminished poverty alleviation. All CFA Franc countries – including Senegal – are burdened by excessive debts and are in the category of Highly Poor Indebted Countries (HIPC)

MAJOR MACROECONOMIC INDICATORS

2020

2021

2022

2023

GDP growth (%)

1.3

5.1

4.15

4.1

Inflation (yearly average, %)

2.5

2.1

9.7

6.5

Budget balance (% GDP)

-6.4

-6.3

-6.2

-4.9

Current account balance (% GDP)

-10.9

-13.3

-13.2

-14.5

Public debt (% GDP)

69.2

73.2

75.1

72.4

Source: World Bank Development Indicators and IMF: Debt, trade deficit, and other economic indicators

These observations are not surprising since these countries have an average credit-to-GDP ratio of 25% compared to an average of 60% for the rest of the countries in Sub-Saharan Africa and 148.5% for France. Furthermore, the amount of credit distributed to the CFA countries’ economies stays exceptionally low with prohibitive interest rates. Most of the loans are oriented towards the export sector and service sector to the detriment of investment in the primary and secondary sectors which employ more than three-quarters of people in the labor force. These countries face credit constraints, and financial repression, and cannot use interest rates to stimulate small and medium enterprises’ development because monetary policy is seriously constrained.

Second, the institution of the CFA is at the heart of the “colonial pact” set up by France in the 1960s when all these African countries were gaining their independence. Many critics of the CFA zone consider it a relic of Africa’s colonial past and a barrier to West African country’s economic progress.

Accordingly, the objective from its origin is to maintain peripheral economies that are ‘complementary’ to the French economy; otherwise, economies that serve as cheap sources of raw material supplies (consider how Senegal, Niger, Ivory Coast, and other countries in the WAEMU region are giving French companies licenses to exploit their natural resources).

Third, the peg to the euro decreases transaction costs and insulates French companies (and all foreign companies operating in euros for that matter) from exchange rate risk. Concurrently, it hampers the level of competitiveness of the domestic private sector in the zone by effectively acting as a subsidy to imports. As a result, most of the countries in the CFA zone run substantial trade deficits. For example, the trade deficit of Senegal stands at 10% of its GDP. Therefore, this structural overvaluation of the CFA franc – in 2020 the CFA franc in the WAEMU was 20% overvalued –, tends to favor imports, including luxury goods, to the detriment of exports. This is one of the reasons the political elite do not want to take the necessary steps to change the framework of the CFA franc zone.

Besides effectively contributing to subsidizing imports, the fixed parity also acts as a trade preference granted to the eurozone, since countries in the Franc zone cannot depreciate the exchange rate to affect the level of competitiveness of their exports or to absorb external shocks such as the Covid 19 or Ukraine war. Therefore, when confronted with trade shocks or crises, the only way to defend the anchor to the euro is a reduction in public expenditure (fiscal policy) and credits to the economy (monetary policy), as well as a recourse to external financing flows (more debt accumulation). In Senegal, public debt has been increasing at an exponential rate reaching 77% of GDP because of excessive borrowing by the government and state-owned enterprises to finance the budget and to invest in the oil and gas sector. The public debt service represents more than 50 % of fiscal revenue (1772 billion CFA francs, with interest payments and depreciation amounting to 502 billion and debt amortization to 1070 billion). The debt sustainability indicators are very close to their threshold (IMF Report, 2023).

The ratio of external debt service/export revenues is 19.1% for a threshold of 21% and the external debt service/ public sector revenue is 18.8% for a threshold set at 23%. This is very worrisome as it points to a severe constraint in the capacity to borrow money when faced with external shocks. The risk position of Senegal has deteriorated (from low to moderate-risk debt that can easily evolve to high-risk debt).

Fourth, the freedom of financial transfer eases the free investment and disinvestment of capital as well as the repatriation of profits, dividends, etc. This freedom is often associated with a massive capital flight -significant financial bleeding in resource-rich CFA countries such as the Republic of Côte d’Ivoire and Senegal (9),

Fifth, besides the handicaps of an overvalued exchange rate and capital outflows due to the outward transfer of local economic surpluses, the behavior of the banking sector keeps its colonial aspects. Most of the financial institutions are subsidiaries of French financial institutions despite the timid implementation of other foreign entities (Middle Eastern and North African countries)

Bank loans are primarily targeted at large companies and governments to the detriment of SMEs in general. This trend continues to hold despite the loss of market share of many French financial institutions in the CFA countries and the dominance of foreign banks. In Senegal, foreign banks control more than 90 percent of banking assets (10).

This situation explains the low level and inadequacy of the credits to the private and public sectors that hinder domestic production in the primary sector and manufacturing sectors. The overvaluation of the CFA franc worsens this decline in domestic production.

Sixth, the current system worsens inequality between urban elites and the rural poor by constraining incentives for commercial agriculture and subsistence agriculture. Furthermore, it has failed to accelerate growth for the poorest members.

Finally, although this monetary bond did not prevent the commercial and financial decline of France in its sphere of influence, it has nonetheless contributed to the institution of centralized political regimes that are more responsive to the priorities of the French government, French companies, and foreign investors than to the interests of their citizens. For example, in oil-exporting CFA countries such as Chad, Gabon, the Republic of Congo, and Equatorial Guinea, the ‘president for life’ model or president looking to extend their term by violating the constitution of their countries still is the norm, despite the frequent organization of formal elections with a foregone conclusion. Unfortunately, Senegal is heading that way with the current president’s determination to select his successor by preventing the main opposition leader from taking part in the upcoming election after awarding all the main public projects and exploitation of the key natural resources to French companies and other foreign entities (Turks, Chinese, Indian, and Middle Eastern countries as well as North African firms).

In other words, the CFA franc existence favors a particular type of political leadership. « Those who can aspire to lead CFA countries are those who will not question its limitations while those who question the underpinnings of the CFA framework will be jailed, exiled, or killed” (Sylvanus Olympio first president of Togo, Thomas Sankara of Burkina Faso). Leaders in the Republic of Côte d’Ivoire, Senegal, Benin, and Togo have enjoyed the active solidarity and support of the French government and the French private sector over the last six decades.

In the face of growing protests of this neo-colonial relic led by pan-Africanists, social movements, patriots, nationalist politicians, and academicians, France, in alliance with Côte d’Ivoire, decided in December 2019 to soften its stance on the West African CFA franc. This proposed reform is meaningless as it is extremely limited in scope. Its main objective is to prevent criticism by renaming the currency, rearranging French representation within the Central Bank of WAEMU, and modifying the control of the French Treasury over the foreign reserves of these states.

These propositions completely ignore the key aspects of the financial and monetary arrangements that many economists criticize: the existence of a formal link of monetary subordination between France and the CFA countries, the fixed parity with the euro, the freedom of transfers, and the existence of two monetary unions that have no other foundation than colonial history.

While the abandonment of the CFA franc does not guarantee that its member countries will develop rapidly with inclusive economic growth, fair distribution of income, and alleviating poverty, the extension of its life expectancy can hinder any prospect of political and economic sovereignty of these countries.

III/ Reform of the CFA Zone

Against this background and considering the cost and benefit analysis performed for the WAEMU economies in general and Senegal particularly, a debate about the dismantlement of the CFA zone is still ongoing among economists and policymakers. The debate is about whether to stick to the existing framework of the CFA franc and change some key features or leave the CFA franc zone. The abandonment of the CFA franc to choose an exchange rate regime will be based on lessons learned from the experience of the economic performance of floaters (countries that allow their currency to fluctuate) and peggers (countries that fix their currency against a major currency or a basket of currencies). Should Senegal advocate for a reform of the CFA (opt out for a break with the peg and envision a semi-flexible or flexible system) or get out of the Zone and adopt its national currency to regain its sovereignty over monetary policy and exchange rate policy? What is the best choice for Senegal?

Short Term: Overhauling the exchange rate framework.

As the CFA members countries in general and Senegal in particular, plan for a post-COVID-19 to grow their economies and alleviate poverty, meaningful reform of the CFA franc zone should be on their agenda instead of what the French president and the Ivorian president proposed in December 2019 ( revision of the monetary cooperation agreement with France as was the case in 1973 after the criticisms of president Eyadema and the renaming of the currency from CFA franc to Eco to take into account the political and identity dimension of money; the end of the centralization of BCEAO’s foreign reserves with the French treasury (hence the closing of the operation account); and the withdrawal of France from the board of directors, the BCEAO monetary policy committee, and the WAEMU banking commission. This proposed reform is not enough and is meaningless. Consequently, one can envision a reform of the Zone since the inflexible CFA Franc monetary and exchange rate arrangement is a major contributor to the lagging economic performances (lower real GDP growth, lower per capita real GDP, lower HDI, higher trade deficit, less FDI) of countries such as Senegal, besides other factors such as bad governance, systemic corruption, inadequate business regulatory environment, human capital building, and a lack of investment in infrastructure.

The current exchange rate framework should be changed to reflect greater monetary flexibility, the possibility of improving competitiveness, adopting export-led growth, and realigning incentives for agricultural producers. To reach these goals, the exchange rate regime should evolve from the peg to the euro because anchoring the CFA to the euro no longer has the same meaning nor does it serve the same interest as it did when the system was set up – export to eurozone has decreased by more than 50% and is currently at about less than 20%. This rebalancing of the trade pattern in favor of China, India, Thailand, and Nigeria justifies a new anchoring of the CFA to a basket of currencies, especially the euro, dollar, and renminbi, reflecting WAEMU’s changing trade patterns with the rest of the world. The price of crude oil can be included in the basket to figure out the value of the exchange rate within a predefined band. Therefore, the benefits in terms of exchange rate stability with the euro are less effective due to less trade between the two zones.

Furthermore, there is a probability of a decrease in value in terms of export earnings because earnings are reported in USD, which must be converted to euros. So, an appreciation of the euro will lead to a decrease in the value of export earnings. It is also detrimental to the level of competitiveness because of the appreciation of the real exchange rate[4], and the only way to offset this negative impact on the level of competitiveness is to improve the term of trade by increasing the price of commodity goods which these countries do not control. This situation has led to a structural current account deficit since the introduction of the euro. It should also be noted that the peg to the euro creates a sentiment of “abandonment of monetary sovereignty” because of the need to follow policies set by the ECB to keep parity. Hence the restrictive policies of the Central Bank of WAEMU that explain the underfinance in these countries are the result of the peg. Indeed, M2/GDP is only 16%, which indicates a very low level of financing of economic activities.

Another reason for moving away from the peg is related to the concept of “optimal” currency area- the geographical region of the CFA zone is far from optimal due to three factors: (i) weak intraregional trade within WAEMU (it is less than 12% of total trade and well below the aim of 25%), (ii) less financial integration between the economies of WAEMU, and (iii) diverse capabilities to deal with asymmetric shocks (supply shocks such as oil shocks, COVID pandemic, or Ukraine war).

Moreover, suppose one uses exchange rate misalignment to measure the level of competitiveness of the CFA zone countries. In that case, there is a significant difference between countries in the zone, making it impossible to set up a single consensus monetary policy.

Finally, the goal of balancing stability and flexibility should make the currency more market-based to support exporters and entrepreneurs with the exchange rate adjustment. On the other hand, regaining monetary sovereignty can widen the options for fiscal and monetary management in a post-pandemic world.

Long Term: Adopting a national currency and setting up the required conditions for an independent central bank of Senegal.

As proved above, the CFA franc’s current financial and monetary arrangement is not conducive to economic growth and development because it hampers exports, hinders investment and industrialization, and creates inflationary pressure due to high inputs prices and commodities prices as well. More than sixty years after political independence or sovereignty, countries like Senegal no longer need neocolonial guarantees for monetary and fiscal management in conducting monetary and exchange rate policies. Overall, compared with the other African countries, economic growth and poverty alleviation, the human development index in the CFA franc zone has been lower since the 1990s due to the prohibitive cost of doing business in a currency pegged to the euro and because of restrictive monetary policies (tight credit policies) in the zone.

This monetary arrangement prevents the possibility of using big-push investments to transform the economies of the CFA countries, because of the fear that has been created in the minds of political leaders, policymakers, and economic managers of the zone by emphasizing the disadvantages of getting out of the Franc zone. But the lessons from the Asian tigers and many Latin American countries and African countries that manage their currencies should convince Senegal that it is possible to overcome the difficulties of having your currency and to manage monetary policy correctly to reach the stated economic goals of economic growth, price stability, job creation, and poverty alleviation.

Our advice to the future Senegalese government is to start overcoming the burden of this financial and monetary arrangement and start a timeline of setting up the prerequisites (such as setting up an independent central bank modeled after the Federal Reserve system and the institutions to manage our currency). It is time to regain our economic and monetary sovereignty. Senegal has the human resources needed for successfully managing a national currency.

References

1. Public Announcement of Macron/ Ouattara July 2019

2. Souleymane Gueye. “La devaluation du franc cfa: Mesure inevitable ou imputable à l’intersyndicale” published in Walf Quotidien 1993

3. The new terms of the arrangements between the countries in the CFA franc zone and France remain opaque and largely undisclosed. While the latest annual report states that the operating account that previously sat at the French treasury has now been closed since April 2021, it does not disclose the details of the new ways through which the CFA is still guaranteed by the Euro now that the reserves are no longer held at the French treasury.

4. Paul R. Mason and Catherine Pattillo. The Monetary Geography of Africa Brookings Institution Press

5. The view tends to be mercantilist and monopolistic in favor of French state-backed private multinationals that operate within the WAEMU area.

6. Many African countries – Sierra Leone (44.8%), Ghana (43.1%) Gambia (17.8%), and Nigeria (24.08%) – have experienced prolonged periods of inflation. These rates are well above the inflation rate in the CFA zone in general and Senegal (14.1%) in particular. This rate is expected to slow down to 9% in 2023. These high inflation rates result from supply chain disruptions, global commodity price fluctuations, rising food and energy prices, political instability, and currency devaluation in countries with flexible exchange rates.

7. Souleymane Gueye. Senegal: Corruption, Bad Governance, and Development Outcomes. L’Afrique des idees. 2023.

8. World Bank Development Indicators and IMF: Debt, trade deficit, and other economic indicators

9. Souleymane Gueye. The Determinants of Capital Flight in the West African Economic and Monetary Union. Updated working paper. Berkeley 2021.

10. “Africa’s last colonial currency: The CFA franc story” by N’dongo Sylla et Fanny Pigeaux

[1] See for example ‘Francs CFA: Les termes nouveaux d’une question ancienne’ de Kako Nupukpo, Demba Moussa Dembele and Martial Ze Belinga, or the book “Africa’s Last Colonial Currency: the CFA Franc Story’ by Fanny Pigeaux and Ndongo Samba Sylla, among recent publications on the topic.

[2] Special Drawing Rights are assets created by the International Monetary Fund (IMF) and act as potential claims used by WAEMU countries to supplement their official reserves.

[3] The two sub-zones are the WAEMU (West African Economic and Monetary Union) and CAEMC (Central African Economic and Monetary Union).

[4] This real exchange rate is the Nominal exchange rate*(domestic price/ foreign price).

ParJoël Té-Léssia Assoko, journaliste, éditeur associé à l’Afrique des Idées

Alors que l’ordre commercial international est en plein chamboulement, les voix africaines se font inaudibles. A quel prix?

Les intrus sont dans Babylone. Et ses défenseurs hésitent. La décadente citadelle peut-elle encore être défendue ? Mieux: est-elle moralement défendable ? “Pour la première fois en cinquante ans, il n’y a pas d’accord mondial sur le commerce”, affirmait à la mi-septembre, à Genève, l’ex-Premier ministre britannique Gordon Brown, invité vedette du Forum public de l’Organisation mondiale du commerce (OMC). Plus diplomate, la Nigériane Ngozi Okonjo-Iweala, directrice générale de l’institution multilatérale, s’alarmait d’une “tendance” pouvant mener “à la fragmentation de l’économie mondiale”.

À la coalition hétéroclite – nationalistes, populistes et altermondialistes – s’est joint une toute aussi disparate mais autrement plus puissante confédération de “réformateurs”. Tous insatisfaits de “l’ordre économique mondial” bâti depuis 75 ans “sur l’idée que l’interdépendance parmi les nations à travers l’accroissement du commerce et des liens économiques promouvrait la paix et la prospérité partagée”, comme s’en est émue Ngozi Okonjo-Iweala. Pour l’ancienne ministre nigériane des Finances, “cette vision est aujourd’hui menacée”. Avec elle, le futur d’une économie mondiale “ouverte et aux règles prévisibles”.

Une approche punitive du commerce

Le fait est que, longtemps confinés aux marges de l’économiquement correct, les “sales petits secrets” de la mondialisation sont désormais au cœur de l’agenda des élites. “Des idées qui avaient été discréditées après les ‘erreurs’ des années 1930 reviennent aujourd’hui à la mode”, alerte le dernier “Rapport sur le commerce international”. Selon les économistes de l’OMC, le processus de “démondialisation” aujourd’hui entamé “rendrait l’économie mondiale plus pauvre, moins efficace, moins innovante et plus limitée en ressources, réduisant ainsi les capacité à faire avancer les priorités sociales, environnementales ou sécuritaires”.

Peut-être bien. Quoi qu’il en soit, les mesures protectionnistes (“distortionnaires” dans le franglais de l’OMC) autrefois camouflées via divers subterfuges sont aujourd’hui assumées. Ainsi, le durcissement des règles commerciales vis-à-vis de la Chine décidées par l’administration de Donald Trump n’ont guère été supprimées. Loin s’en faut. Alors que la Chine domine le marché des “minerais critiques” essentiels à la fabrication des batteries électriques, les exemptions fiscales pour l’acquisition de véhicules électriques prévues par la Loi sur la réduction de l’inflation (Inflation Reduction Act – IRA) promulguée par Joe Biden en août 2022, ne sont réservées qu’aux voitures dont au moins 50% des intrants proviennent d’Amérique du Nord, en 2030 ce taux sera de 100%, rappelle Xolelwa Mlumbi-Peter, ambassadrice de l’Afrique du Sud auprès de l’OMC. “Qu’adviendra-t-il si ce n’est un espace commercial mondial fragmenté ?”, s’alarme la diplomate sud-africaine.

L’Union européenne défend son Mécanisme d’ajustement carbone aux frontières (Carbon Border Adjustment Mechanism – CBAM). Un ensemble de taxes appliquées à diverses importations (acier, ciment, engrais, aluminium, hydrogène, véhicules) dont la phase transitoire commence en octobre 2023. Bien sûr, ce n’est que pure coïncidence si ces mesures épousent la géographie exacte des points faibles de l’industrie européenne. Il s’agit uniquement de mettre en œuvre “une tarification du carbone équivalente à celle appliquée aux industriels européens fabriquant ces produits”. Et ce principalement afin de “lutter contre les fuites de carbone [transfert des activités polluantes vers des juridictions moins réglementées, ndlr], dans un contexte de renforcement de l’ambition climatique au niveau européen”. Pour le président français Emmanuel Macron, il s’agit pour l’Europe de retrouver son “autonomie stratégique”.

“Il est nécessaire de trouver les solutions de décarbonisation les moins restrictives pour le commerce. Le CBAM, par exemple, perturbera considérablement les échanges internationaux, mais ne permettra de réduire que très marginalement les émissions mondiales de gaz à effet de serre. Cela revient à utiliser un bazooka pour tuer une mouche”, répond Xolelwa Mlumbi-Peter.

Équité et dynamique de pouvoir

Le “Sud global” n’est pas en reste. La Chine, deuxième puissance économique mondiale, s’agrippe à son statut de “pays en développement”, arguant de ses concessions passées. ”Lors de son adhésion à l’OMC, la Chine a accepté des conditions et un traitement très stricts. Par exemple, alors que la limite des subventions a été fixée à 5 % de la valeur de la production agricole pour les pays développés et à 10 % pour les pays en développement, cette limite est de 7,5 % pour la Chine”, explique un haut dirigeant des instances commerciales internationales.

Il est à noter que le statut de “pays en développement”, est autoproclamé lors de l’adhésion à l’OMC – ce qui requiert l’unanimité des pays membres – et ne peut être abandonné que volontairement. “Le Brésil, Singapour et la Corée du Sud ont individuellement renoncé à bénéficier du “traitement spécial et différencié” réservé dans le cadre de l’OMC aux pays en développement mais n’ont pas formellement renoncé à leur statut de pays en développement”, nous a rappelé ce diplomate, familier des positions du “Sud” dans ces négociations.

Au sein même de l’OMC, “Nord” et “Sud” sont engagés dans une guérilla multipolaire. Avec l’Inde en chef de file, nombre de pays émergents et en développement (d’environ 40 à 90 États selon les sources), exigent la sanctuarisation de la “Détention de stocks publics à des fins de sécurité alimentaire”, tandis que d’aucuns, parmi les pays riches surtout, se plaignent que ces achats provisionnels de bien alimentaires “faussent” les échanges “lorsqu’ils impliquent des achats auprès d’agriculteurs à des prix fixés par les pouvoirs publics, dénommés prix ‘administrés’”. Autrement dit : des subventions cachées à l’agriculture locale.

L’ironie étant denrée rare sur les rives du lac Léman, les pays développés s’opposent à toutes réductions de leurs propres subventions agricoles, tant qu’un accord ne sera pas trouvé au sujet des stocks alimentaires. Les solutions intermédiaires avancées par le Costa Rica, l’Inde et la Chine sur des réductions “asymétriques” ou étalées dans le temps des subventions agricoles ne font toujours pas l’unanimité.

Or, commente un diplomate européen, environ la moitié des 800 milliards de dollars de subventions agricoles annuelles à travers le monde sont considérées comme “ayant un effet de distorsion” sur le commerce. “En comparaison, l’engagement pris lors de la COP21 à décaisser 100 milliards de dollars en faveur de l’agriculture verte n’a toujours pas été atteint”, a-t-il regretté. En plus des subventions, les mesures relatives au contenu local “sont mises en œuvre au mépris total des règles de l’OMC”, ajoute Xolelwa Mlumbi-Peter, qui avoue sa crainte que “l’ordre commercial mondial progresse désormais sur la base d’une dynamique de puissance et non selon l’équité”.

Pour ne rien arranger, note le rapport de l’OMC, le nombre de mesures d’exception liées à la “sécurité nationale” invoquées pour restreindre les échanges commerciaux a radicalement augmenté. Entre 2016 et 2022, elles ont été invoquées pas moins de 43 fois au sein des comités de l’OMC, contre 35 fois durant les treize premières années de l’OMC. Entre-temps, aucun accord n’a été trouvé pour redémarrer la cour d’appel de l’instance de règlement des différends commerciaux de l’OMC, bloquée par le véto des États-Unis qui, encouragés par d’autres pays développés, estiment que cette dernière a outrepassé ses compétences.

Qu’en est-il de l’Afrique ?

Entre clauses discriminatoires et mesures de distorsions, subventions iniques de plus en plus assumées et sabotages explicites de l’OMC – sous-staffée et dont le budget annuel est bloqué à 197 millions de francs suisses depuis dix ans malgré l’inflation -, “il y a peu de raisons d’être optimistes”, a reconnu un délégué de la Banque mondiale. “Lors de la dernière conférence ministérielle sur le commerce, en juin 2022, les États-Unis, la Chine et l’UE ont esquivé les questions sur les distorsions créées par leurs subventions. Elles n’ont pas été mentionnées dans le communiqué final. Tous les coupables sont dans la salle, en toute impunité vu la paralysie du mécanisme de règlement des différends de l’OMC”, a regretté ce haut fonctionnaire international.

Plus optimiste, Henry Gao, professeur de droit à Singapore Management University, plaide : “Parce qu’ils sont tous des coupables, il est possible de parvenir à un grand accord sur les subventions si le coût de ces dernières devient trop élevé dans un contexte de durcissement des conditions des marchés financiers”. Cela est possible. Mais venons en au fait : tous les coupables sont peut-être dans la salle, mais toutes les parties prenantes y sont-elles ?

Qu’en est-il de l’Afrique dans ce maëlstrom d’iniquités, dans cette économie mondiale en voie de “démondialisation” ? Il serait injuste de répondre “nulle part”.

D’un, le système un pays-une voix qui freine parfois l’adoption des décisions accorde de fait un poids colossal à la quarantaine de pays africains membres de l’OMC, comme le prouve leur soutirn à l’Inde au sujet des stocks alimentaires.

De deux, comme s’évertue à le rappeler Ngozi-Okonjo-Iweala, “aujourd’hui, 75 % du commerce mondial se fait dans le cadre de la ‘Clause de la nation la plus favorisée’”, pilier de l’ordre économique bâti par et autour de l’institution multilatérale.

Enfin, “lorsqu’il s’agit des questions de politique [policy issues] et des priorités africaines (l’Agenda 2063 tout comme la zone de libre-échange continentale africaine – Zlecaf), l’unité africaine ne fait aucun doute. Nous nous sommes mis d’accord sur les propositions que nous avons présentées”, se félicite Xolelwa Mlumbi-Peter.

Pour autant, la représentante de Pretoria admet que “le groupe Afrique est confronté à des contraintes de capacités institutionnelles”. L’Afrique du Sud et le Nigeria, uniquement, disposent d’ambassadeurs et d’équipes spécifiquement dédiées à l’OMC, regrette-elle : “Les autres représentations africaines en Suisse sont surchargées”, entre obligations consulaires à Berne et autres missions auprès des instances helvétiques de l’ONU.

Bizarrerie géopolitique

Avec moins de 5% des échanges internationaux de marchandises, le continent ne porte aucune responsabilité dans la dislocation en cours de l’ordre commercial mondial.

Pour une fois, les pays africains ne figurent pas parmi les “suspects habituels” d’une bizarrerie géopolitique des temps modernes. Ni protagonistes, passablement “victimes”, certainement pas coupables. Mais, s’agit-il vraiment d’un progrès ?

Dans le grand théâtre du monde, l’innocence semble une vertu, mais elle n’a aucune valeur.

Diplômé en économie (Paris Dauphine PSL) et en affaires internationales (SciencesPo Paris), Joël Té-Léssia Assoko est éditeur associé de l’Afrique des Idées. Journaliste économique depuis dix ans, il a dirigé le pôle économie et finance du média panafricain Jeune Afrique entre 2020 et 2022.

Par Jean-Yves Régis Naka, cadre financier basé en Côte d’Ivoire, auteur de l’ouvrage « Le financement participatif : enjeux de développement pour l’Afrique« , 2022, l’Harmattan.

Pensant avoir tourné le dos à la crise sanitaire, le continent africain subit à nouveau un ralentissement dans sa marche vers le développement, en raison du conflit russo-ukrainien. En effet, depuis quelques mois, les Africains assistent impuissants à la flambée du coût de la vie. Dans cette tourmente, l’ironie de l’histoire est que ce n’est que maintenant que certains comprennent mieux l’importance de l’autosuffisance alimentaire. Il faut dire que la crise inflationniste qui sévit actuellement en Afrique vient accentuer déjà une situation fragilisée par la crise du COVID-19 et marquée par la hausse de la pauvreté, de la menace terroriste et des impacts liés aux changements climatiques.