Au-delà d’un environnement continental favorable, les agents économiques africains sont voués à s’engager dans une nouvelle logique d’organisation et de production de valeur ajoutée. Nous voyons dans la réorientation des méthodes d’organisation et de production des agents économiques dans le sens d’une recherche constante de la performance, le fondement de l’ère de prospérité qui se dessine.

Dans l’histoire de l’humanité, les périodes de prospérité répondent globalement à une même logique : un environnement social et institutionnel offre de nouvelles opportunités d’échanges à des agents économiques (individus, entreprises, organisations publiques) qui adaptent leurs comportements individuels et interagissent suivant une nouvelle logique de création de valeur. Ainsi, portées par une démographie dynamique, par une volonté politique et entrepreneuriale fortement orientée sur les investissements, par des transferts de technologie permettant des gains de productivité rapides et par une nouvelle rationalité d’organisation de la production, le Japon et l’Europe occidentale après la seconde guerre mondiale (1950-1980) ou la Chine post-Mao (1978 à nos jours) ont connu ou connaissent des périodes de croissance et de prospérité sans équivalent dans leur histoire.

Tout porte à croire que l’Afrique amorce le début d’une situation historique similaire. La population africaine est passée de 180 millions d’habitants en 1950 à 1 milliard d’habitants en 2012, et devrait atteindre 1,8 milliard d’habitants en 2050. Les classes moyennes africaines s’agrandissent très rapidement, de même que leur pouvoir d’achat. Une étude[1] de The Economist estime ainsi que les 18 plus grandes villes du continent pourraient avoir un pouvoir d’achat cumulé de 1,3 million de milliards de dollars à l’horizon 2030. C’est-à-dire demain.

D’ores et déjà, le PNB de l’Afrique subsaharienne a quadruplé entre 2000 et 2013, et six des dix économies ayant connu le plus fort taux de croissance dans le monde se situent en Afrique.

Toutefois, les travaux académiques[2] portant sur les composantes de la croissance des différentes économies africaines soulignent un aspect que reconnaitront volontiers les acteurs sur le terrain : les gains de productivité – c’est-à-dire l’augmentation de la valeur créée par une meilleure combinaison des différents facteurs de production (main d’œuvre, machines, capitaux) dans un processus donné – contribuent très peu à la croissance économique.

Concrètement, pour une croissance annuelle de 5%, les gains de productivité des facteurs n’y contribuent en moyenne qu’à hauteur de 1,2% sur la période 2000-2005. Cette moyenne cache des disparités importantes entre des pays comme l’Ile Maurice (+3,4%) et le Sénégal (0,47%). De manière générale, à niveau d’investissement égal, la croissance en Afrique ne représente qu’entre 1/3 et 1/2 de la croissance en Asie du Sud-Est. A l’heure actuelle, la croissance africaine est portée par l’élargissement du marché interne, une meilleure valorisation à la vente de ses produits du fait de la hausse de la demande internationale sur certaines matières premières exportées ; mais pas spécifiquement par une efficacité accrue de sa production et des gains de compétitivité sur le marché international.

Notre analyse de la situation est qu’au-delà d’un environnement continental favorable, les agents économiques africains sont voués à s’engager dans une nouvelle logique d’organisation et de production de valeur ajoutée. Nous voyons dans la réorientation des méthodes d’organisation et de production des agents économiques dans le sens d’une recherche constante de la performance, le fondement de l’ère de prospérité qui se dessine. Cette recherche de la performance, que l'on peut également appeler efficience opérationnelle, repose sur deux principaux piliers : la compétivitié-coût et l'optimisation des processus.

Notre analyse de la situation est qu’au-delà d’un environnement continental favorable, les agents économiques africains sont voués à s’engager dans une nouvelle logique d’organisation et de production de valeur ajoutée. Nous voyons dans la réorientation des méthodes d’organisation et de production des agents économiques dans le sens d’une recherche constante de la performance, le fondement de l’ère de prospérité qui se dessine. Cette recherche de la performance, que l'on peut également appeler efficience opérationnelle, repose sur deux principaux piliers : la compétivitié-coût et l'optimisation des processus.

La structure de coût d’un produit mis sur le marché détermine sa compétitivité face à la concurrence, à niveau de qualité similaire ou peu différenciant. C'est ce qui explique l'aspect crucial de la compétitivité-coût sur des marchés relativement homogènes.

Cette concurrence peut être mondiale, mais est avant tout sous-régionale. L’UEMOA, l’East African Community ou la SADC sont de grands espaces de libre-échange où des entreprises africaines s’affrontent sur de mêmes segments de marché. La disparité de la structure de coût de ces entreprises est frappante. Par exemple, sur le même territoire du Katanga au Congo, la société Tenke Fungurume Mining produit près de 200 000 tonnes de cuivre avec 3000 travailleurs, pour un coût moyen de 3000 à 3500 dollars la tonne, quand la GECAMINE produit environ 30 000 tonnes de cuivre avec 11 000 travailleurs, pour un coût de production de 10 000 dollars la tonne, alors que le cours actuel de la tonne de cuivre sur les marchés internationaux se situe aux alentours de 8000 dollars.

Deux types de facteurs expliquent les surcoûts de production entre l'Afrique et le reste du monde, et à l'intérieur de mêmes espaces géogrphiques et économiques africains : des facteurs de surcoûts structurels et des facteurs conjoncturels, liés à de mauvaises méthodes de management au niveau microéconomique.

Au rayon des surcoûts structurels, le manque d'infrastructure (transport, énergie) occupe le premier rang. Ainsi des coûts disproportionnés de transport d’un produit de son lieu de production à son lieu de vente, faute d’infrastructures et de réglementations adaptées.

La réduction de ce déficit en infrastructures est au cœur des stratégies des grands bailleurs internationaux comme la Banque Africaine de Développement[3]. Cette approche macroéconomique est indispensable. Elle est toutefois insuffisante pour régler la question du déficit de compétitivité-coût des agents économiques africains.

En effet, au-delà du handicap en infrastructures, la gestion microéconomique des acteurs du secteur privé et public est également source de surcoûts de production. Des économies d’échelle ne sont pas réalisées, certains postes de dépense superflus sont entretenus et des techniques ou des méthodes de production plus économes sont ignorées. Ainsi, pour reprendre l'exemple cité au Katanga entre la Gécamine et Tenke Fungurume Mining, le gap au niveau des prix de production s'explique essentiellement par des choix de management différents.

Dès lors, il devient nécessaire d'adresser la question de la compétitivité-coût à l’échelon microéconomique, par une approche qui consiste à situer la structure de coût de la production de l’acteur économique au regard de la structure de coût moyenne et optimale (considérée comme référence) de son secteur d’activité, tant dans sa sous-région qu’en Afrique et dans le monde. Ce positionnement de l’agent économique lui permet d’identifier les leviers de maîtrise de ses coûts de production et d’amélioration de sa rentabilité. Ce travail nécessite de s'appuyer sur des ressources en recherche et en intelligence économique que ne peuvent mobiliser en interne la plupart des acteurs économiques. Le recours à des cabinets de conseil ayant développer des compétences sectorielles fortes peut s'avérer utile.

En Afrique comme dans le reste du monde, les cabinets de conseil en Organisation et Stratégie jouent le rôle clé, dans le capitalisme moderne, d’agents de diffusion des meilleures pratiques afin de faire évoluer collectivement le tissu économique d’un espace donné. Tels des abeilles permettant la fécondation végétale en butinant de fleurs en fleurs, leur rôle dans la transformation de l’Afrique est d’accompagner les champions de la compétitivité d’aujourd’hui et de demain. Permettre à des entreprises d’occuper des positions de leadership dans leur secteur, en les aidait à rendre leur organisation plus efficace, plus innovante, mieux sécurisée et plus proche de leurs consommateurs.

En Afrique comme dans le reste du monde, les cabinets de conseil en Organisation et Stratégie jouent le rôle clé, dans le capitalisme moderne, d’agents de diffusion des meilleures pratiques afin de faire évoluer collectivement le tissu économique d’un espace donné. Tels des abeilles permettant la fécondation végétale en butinant de fleurs en fleurs, leur rôle dans la transformation de l’Afrique est d’accompagner les champions de la compétitivité d’aujourd’hui et de demain. Permettre à des entreprises d’occuper des positions de leadership dans leur secteur, en les aidait à rendre leur organisation plus efficace, plus innovante, mieux sécurisée et plus proche de leurs consommateurs.

Le deuxième pilier de l'efficience opérationnelle est l’optimisation des processus, à savoir le réaménagement ou la réorientation des activités de l’organisation, dans le sens d’une plus grande création de valeur ajouté. Cette exigence est à mettre au regard d'une réalité actuelle des économies africaines, liées à l'écart de productitivité intra-sectorielle, qui est l’un des plus élevés au monde. Cette situation est le résultat de la dualité de la plupart des économies africaines, tiraillées entre leur secteur informel, généralement à très faible productivité, et leur secteur formel. C’est ce qui explique que le coefficient d’écart de productivité intra-sectoriel au Nigeria soit de 0,224, contre 0,111 au Brésil, 0,106 en Indonésie et 0,080 en Turquie [4].

L'optimisation des processus recouvre deux aspects : un aspect quantitatif, lié au ratio entre les inputs (l'ensemble des éléments nécessaires pour le fonctionnement de l'activité : capital, force de travail humaine, outils utilisés, matériaux, etc.) et les outputs (la production finale de l'activité, par exemple, pour un boulanger, le pain vendu) qui doit être proportionné aux objectifs de rendement que s'est fixée l'acteur économique ; un aspect qualitatif enfin, lié à l'adéquation du service produit aux attentes des consommateurs.

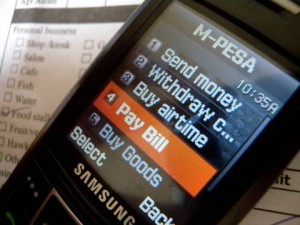

La méthode de fonctionnement de l’entreprise est-elle la mieux à même de répondre aux attentes et aux besoins de ses clients/usagers ? Cette question simple peut conduire à des actions de portée révolutionnaire. C’est ainsi en réinterrogeant le rapport des banques aux épargnants potentiels au Kenya, au regard de leurs besoins et de leurs moyens, que Safaricom a créé le système bien connu de M-Pesa et l’ensemble des produits accompagnant cette adaptation des processus bancaires aux réalités économiques et sociologiques africaines. En permettant aux clients de mener des transactions via des communications SMS sur leur téléphone mobile, l’innovation M-Pesa est venu rappeler, pour qui en doutait, que le très faible taux de pénétration du marché des services bancaires en Afrique est avant tout le reflet d’une inadaptation des acteurs économiques aux besoins, attentes et moyens réels de leurs clients potentiels. eut conduire à implique des conséquences à portée révolutionnaire. Une étude de la Banque mondiale [5] révèle ainsi que seuls 1/5 des épargnants africains interrogés ont recours à une banque.

L’adaptation de ce service aux besoins des clients a permis à Safaricom de s’imposer sur le marché : entre son lancement en mars 2007 et décembre 2011, le système M-Pesa a convaincu 17 millions de consommateurs sur le seul marché kenyan. A l’image de cette success story, les entreprises africaines doivent trouver leur propre réponse aux besoins particuliers de leur marché, et partir sur cette base à la conquête du monde. Cette dynamique est déjà en cours dans les grandes économies émergentes que sont la Chine, l’Inde ou le Brésil [6]. L’Afrique peut et doit faire autant, si ce n’est mieux.

L’adaptation de ce service aux besoins des clients a permis à Safaricom de s’imposer sur le marché : entre son lancement en mars 2007 et décembre 2011, le système M-Pesa a convaincu 17 millions de consommateurs sur le seul marché kenyan. A l’image de cette success story, les entreprises africaines doivent trouver leur propre réponse aux besoins particuliers de leur marché, et partir sur cette base à la conquête du monde. Cette dynamique est déjà en cours dans les grandes économies émergentes que sont la Chine, l’Inde ou le Brésil [6]. L’Afrique peut et doit faire autant, si ce n’est mieux.

Pour ce faire, les acteurs économiques africains doivent s’appuyer sur des données pertinentes concernant les besoins et les attentes de leurs clients, analyser les opportunités d’amélioration de leur organisation pour un meilleur service rendu et développer une aptitude à changer. L’accompagnement dans ce processus par une partie tierce indépendante avec un regard extérieur et expert est souvent déterminant.

Victor Hugo disait qu’il n’y a rien de plus puissant qu’une idée dont l’heure est venue.

L’exigence de la performance va s’imposer à l’ensemble des agents économiques africains, parce qu’elle leur permettra de survivre et de tirer parti au mieux des opportunités offertes par le nouveau contexte continental.

Emmanuel Leroueil

[1] : Africa : open for business – the opportunities, challenges and risks, The Economist Intelligent Unit

[2] : Margaret S. McMillan, Dani Rodrik, Globalization, structural change and productivity growth, 2011

Benno Ndulu, Challenges of african growth: opportunities, constraints and strategic directions, 2007

[3] : African Development Group, At the center of Africa’s Transformation, Strategy for 2013-2022

[4] : Margaret S. McMillan, Dani Rodrik, Globalization, structural change and productivity growth, 2011, Table 1, page 33

[5] : Asli Demirguc-Kunt, Leora Klapper, Measuring financial Inclusion : The Global Findex Database, World Bank, 2012

[6] : Jeffrey Immelt, Vijay Govindarajan, Chris Trimble, How GE is disrupting itself, Harvard Business Review, 2009