Analyse Economique

Par Lucien Kouakou, co-fondateur de l’association Youth Alliance for Sustainable Solutions for Africa (YASSA)

L’Afrique est le berceau de l’humanité, une terre riche de diversité culturelle et naturelle. Pourtant, de nombreuses régions du continent sont confrontées à des défis économiques et structurels qui entravent leur développement. Dans ce contexte, la diaspora africaine éparpillée aux quatre coins du monde détient un potentiel économique exceptionnel pour contribuer au progrès de leur continent d’origine.

La diaspora africaine est vaste, comptant des millions d’individus ayant quitté leurs terres natales à la recherche de meilleures opportunités. En Europe, en Amérique, en Asie, ou ailleurs, les membres de cette diaspora représentent une formidable force économique et un lien vital entre leur pays d’origine et leur pays de résidence actuel. Leurs efforts, leurs talents et surtout leur épargne sont des atouts précieux pour l’Afrique.

Cependant, malgré ce potentiel considérable, une grande partie de l’épargne de la diaspora africaine reste sous-exploitée, dormant dans des comptes bancaires, des biens immobiliers ou des investissements sans lien direct avec le continent. Les mécanismes de collecte et de transfert de fonds existent, mais ils sont loin d’atteindre leur plein potentiel. Cette sous-utilisation de l’épargne de la diaspora prive l’Afrique de ressources essentielles pour son développement.

Cet article explore cette opportunité inexploitée. Dans les pages qui suivent, nous plongerons dans la taille et la composition de la diaspora africaine, examinant l’importance de cette diaspora en tant que levier économique pour le continent. Nous examinerons également comment l’épargne de la diaspora est actuellement gérée, les mécanismes de transfert en place et les défis qui entravent son efficacité. Enfin, nous proposerons des solutions et des mécanismes innovants pour mobiliser cette épargne au profit de l’entrepreneuriat en Afrique, décrivant comment elle peut contribuer à stimuler la croissance économique, à favoriser l’innovation et à créer des opportunités pour des millions d’Africains.

Il est temps de transformer cette épargne en moteur de changement positif sur le continent. Il est temps que la diaspora africaine réalise pleinement son potentiel en investissant dans l’avenir de l’Afrique. Bienvenue dans notre exploration de ce thème essentiel et prometteur.

A-t-on une idée de la diaspora africaine dans le monde ?

La diaspora africaine, un phénomène complexe et dynamique, a connu une évolution significative au cours des dernières décennies. De nombreux Africains ont choisi de s’établir en dehors de leur continent d’origine, motivés par des raisons diverses allant des études aux opportunités d’affaires. Cette migration prend différentes formes, allant des séjours temporaires aux décisions de résidence permanente. Depuis 1990, la diaspora africaine a enregistré une croissance marquée. En 2020, sur les 281 millions de migrants internationaux dans le monde, 25,4 millions étaient d’origine africaine, selon les données du (DAES, 2020). Cette dispersion géographique a conduit à la formation de communautés africaines diverses dans le monde entier.

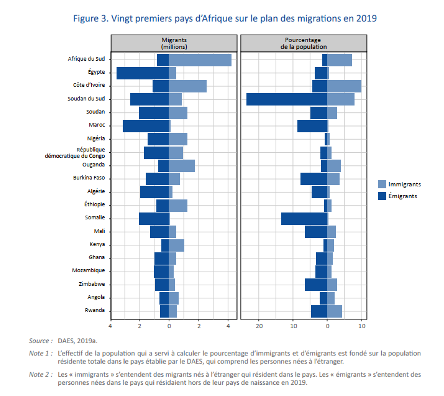

Selon l’Organisation Internationale pour l’Immigration (OIM) les pays africains qui comptent le plus grand nombre d’émigrants se trouvent généralement dans le nord du continent. Ils apparaissent dans la colonne de gauche de la figure ci-dessus, où les pays sont classés selon leur nombre total de migrants (immigrants et émigrants). En 2019, l’Égypte comptait le plus grand nombre de ressortissants à l’étranger, devant le Maroc, le Soudan du Sud, la Somalie, le Soudan et l’Algérie ) (International Organization for Immigration, 2022).

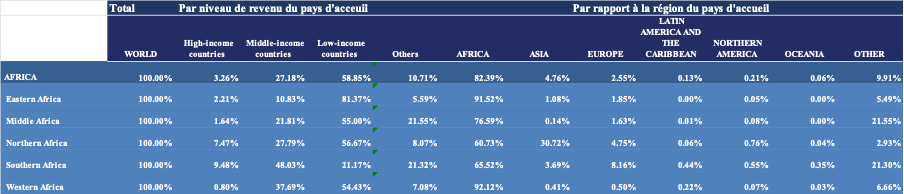

Selon les données de Département des affaires économiques et sociales des Nations unies (UNDESA), 82% des africains quittant leur pays de naissance réside dans un autre pays d’Afrique. Seulement 4.8% vont en Asie, et 2.6% en Europe. Sur le plan économique, les migrants africains semblent privilégier les pays à faibles revenus, représentant 58,9% de leurs destinations, tandis que 27,18% optent pour des pays à revenus moyens. Les migrations vers des pays à très hauts revenus restent limitées à 3,26%. Cette orientation économique peut refléter les opportunités perçues dans des contextes économiques similaires à ceux d’origine.

Table 1:United Nations Department of Economic and Social Affairs, Population Division (2020). International Migrant Stock 2020.

Quel potentiel économique représente cette diaspora ?

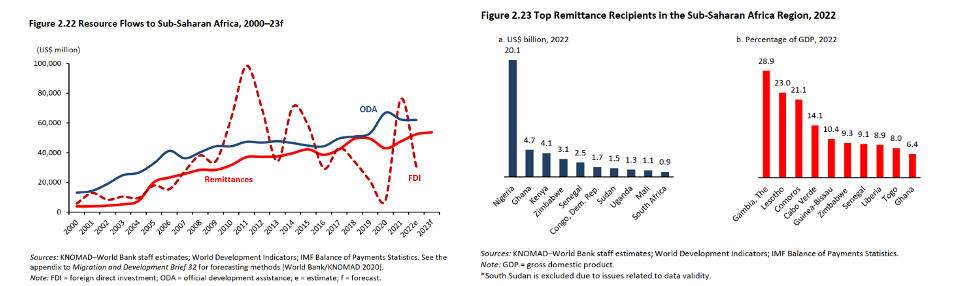

Selon les données de la Banque mondiale, les flux financiers de la diaspora africaine ont compté pour 3,5 % du produit intérieur brut (PIB) de l’Afrique en 2019 alors que les Aides Publiques au Développement (APD) comptaient que 2,2 % sur la même période. Cette tendance n’a cessé d’évoluer depuis lors. En 2022 par exemple, les africains de la diaspora ont envoyé 95 milliards de dollars en aide sur le continent (World Bank, 2023). Sur ce montant, environ 53 milliards de dollars sont allés vers des pays d’Afrique subsaharienne, avec le Nigéria, le Ghana, le Kenya et le Zimbabwe en tant que principales destinations. A titre comparatif, seulement 30 milliards de dollars ont été reçu en investissement direct étrangers et 29 milliards de dollars d’aide au développement officielle pour l’Afrique subsaharienne sur la même période. Les transferts de la diaspora sont devenus la principale source de devises étrangères dans plusieurs pays. Par exemple, pour le Kenya, ces transferts sont plus importants que les exportations clés du pays, y compris le tourisme, le thé, le café et l’horticulture (World Bank, 2023). Les pays les plus dépendants des transferts de la diaspora, en proportion du PIB, sont : la Gambie, le Lesotho, les Comores et le Cap-Vert tel que le montre le graphique ci-après.

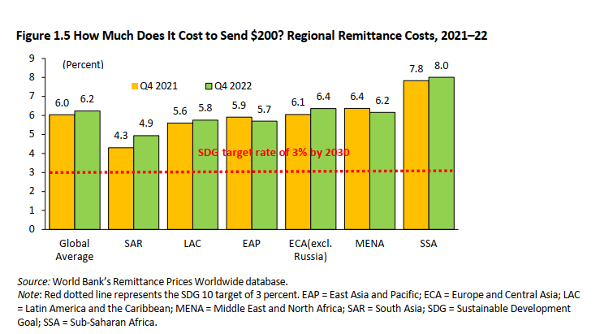

Cependant, malgré cette contribution financière substantielle, l’Afrique demeure le continent où les coûts de transfert d’argent sont les plus élevés. En moyenne, la diaspora africaine paie des frais de transfert avoisinant les 8% pour envoyer de l’argent vers les familles restées sur place, comme indiqué par le graphique de la Banque Mondiale. Cette réalité souligne le besoin pressant d’initiatives visant à réduire ces coûts et à maximiser l’impact positif de ces transferts.

Mais est-ce seulement de l’argent que peut apporter la diaspora dans le monde ?

La contribution de la diaspora ne se limite pas à un apport financier, mais elle détient également un capital humain précieux. En effet, outre les ressources financières, la diaspora africaine représente un vivier de compétences techniques considérables.

La fuite des cerveaux demeure un défi majeur entravant le progrès en Afrique. De nombreux Africains expatriés possèdent des qualifications élevées dans des secteurs où le continent souffre d’un déficit crucial, notamment dans les domaines des mathématiques, des sciences, des technologies et de l’ingénierie.

Selon un article publié par Gnimassou, la taille de la diaspora africaine dans les pays développés de l’OCDE a connu une augmentation significative depuis 1990. Cela a entraîné une proportion élevée de diaspora africaine qualifiée dans ces pays par rapport à la population ayant un niveau similaire d’éducation dans les pays d’origine. Certains pays africains, tels que l’Angola, le Cameroun, le Ghana, le Libéria et le Sénégal, affichaient un taux de diaspora qualifiée dépassant les 20% en 2010. Pour d’autres, comme la Guinée équatoriale, la Sierra Leone, l’Érythrée et la Mauritanie, ce taux atteignait même les 40%. Cette concentration de compétences constitue un réservoir essentiel pour le développement de l’économie africaine (Gnimassoun, 2021).

Comment peut-on mobiliser ce potentiel de la diaspora ?

Historiquement, les transferts financiers de la diaspora africaine vers les familles restées au pays étaient réalisés par des virements bancaires ou via des services bien établis tels que Western Union, Money Gram, RIA, VISA, Equity Bank (Kenya). Cependant, ces méthodes étaient souvent grevées de coûts élevés tant pour l’expéditeur que pour le bénéficiaire.

Fintechs de la dernière décennie, les transferts de fonds ont été simplifiés et les coûts considérablement réduits grâce à l’émergence des plateformes de transfert d’argent numériques, communément appelées fintechs. Par rapport aux institutions bancaires traditionnelles, les fintechs ont intégré de nombreuses améliorations pour répondre à la demande croissante de transferts de fonds d’une population d’utilisateurs en constante augmentation. Des fintechs telles que Kyshi, Wise , Sendwave, WorldRemit, Orange Money, Nala Money, M-PESA, Upesi Money Transfer, Afriex, Mukuru Africa, Skrill , Chipper Cash, TapTapsend, Dahabshill , Paytoo, Mamamoney, M-Shwari (Kenya), Homesend, MSF Africa, etc. offrent aux Africains la possibilité d’effectuer des virements depuis leur pays de résidence vers leur pays d’origine. Cette évolution simplifie et rend plus accessible la contribution de la diaspora au développement économique de l’Afrique.

Orientations des capitaux transférés par la diaspora africaine vers le continent : Quelle destination pour ce capital massif ?

Malgré le potentiel des investissements de la diaspora, l’analyse de leur impact en tant que moyen de financement du développement a souvent oscillé entre optimisme et pessimisme. La lacune d’informations sur les flux financiers de la diaspora, en général, et leurs destinations d’utilisation, ne permet pas une classification précise de l’utilisation des fonds de la diaspora africaine. Traditionnellement, l’Afrique est perçue comme un continent caractérisé par la solidarité. Il n’est donc pas surprenant que la majeure partie des capitaux rapatriés par la diaspora africaine serve à soutenir les familles restées sur place, notamment à travers l’investissement dans l’éducation, les soins de santé et l’alimentation. Selon l’Agence Française de Développement, environ 80 % des transferts d’argent vers les pays d’origine sont destinés à la consommation et à la couverture des risques familiaux (sécurité alimentaire, santé, éducation). Cependant, la proportion restante, soit environ 20 %, représente près d’un tiers du total de l’Aide Publique au Développement.

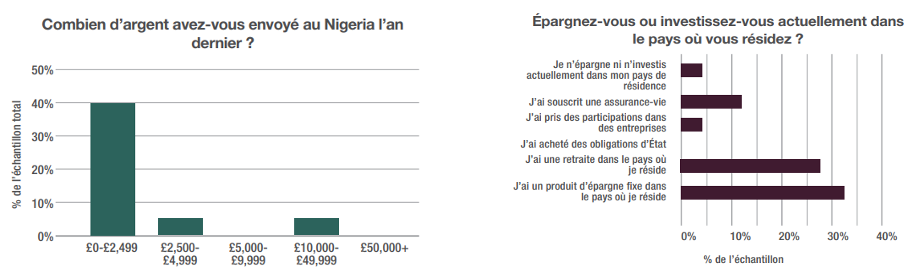

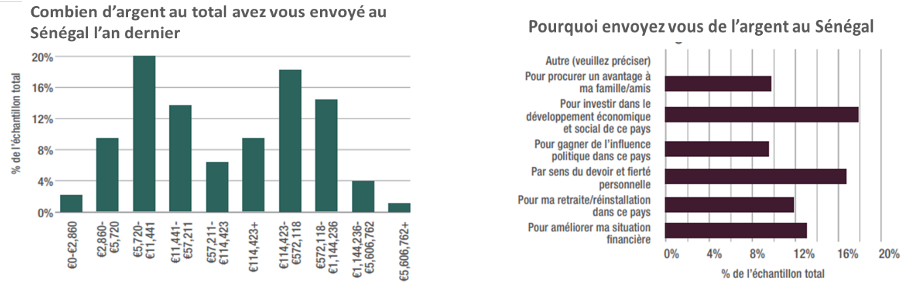

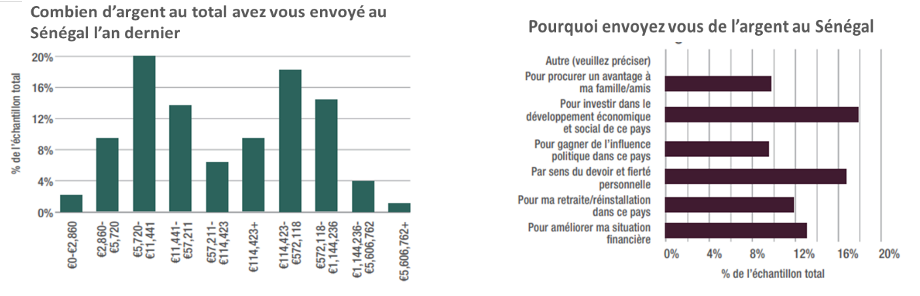

Les graphiques issus d’une étude de Making Finance Work for Africa (MFW4A) pour le Sénégal, le Ghana et le Nigéria donnent une estimation des montants transférés et de leurs utilisations respectives par la diaspora. Les diasporas du Ghana et du Nigeria semblent envoyer moins d’aides financières à leur pays d’origine. Cette disparité par rapport au Sénégal peut s’expliquer par divers facteurs, tels que les taux de change entre la monnaie du pays d’origine des fonds et celle du pays bénéficiaire. Cependant, ces montants demeurent significatifs lorsqu’on les compare au PIB par habitant des trois pays étudiés.

Un autre aspect important révélé par cette étude est que la diaspora africaine épargne depuis leur pays de résidence. Cette épargne est soit investie localement, soit transférée vers le continent pour soutenir les familles restées sur place ou financer des projets économiques. Cette dynamique souligne la diversité des usages de la diaspora africaine en matière de mobilisation de capitaux.

Comment peut-on orienter ce capital vers l’économie réel du continent ?

Malheureusement, les pays africains sont toujours confrontés à un énorme déficit de financement pour le développement de l’économie du contient. Comment peut-on alors susciter plus de flux de la diaspora vers le continent ? et comment l’utiliser plus efficacement pour soutenir le développement économique du continent ?

Aujourd’hui plusieurs solutions se dessinent, et les modèles de réussite se multiplient dans le monde.

Ces paragraphes ci-après font le tour de approchent bien connues à ce jour.

- Le crowdfunding

Le crowdfunding, ou financement participatif en français, permet de mobiliser de l’épargne des particuliers à travers des plateformes digitales pour financer des solutions entrepreneuriales. Plusieurs plateformes de crowdfunding spécialement destinées à l’Afrique se constituent et permettent à la diaspora de contribuer au financement des startups et des projets depuis leur pays de résidence.

Selon la contrepartie des fonds envoyés l’on distingue plusieurs types de crowdfunding :

- Crowdfunding donation : les donateurs ne reçoivent pas de contrepartie en échange de leur contribution :JAMAAFUNDING ; Backabuddy ; Donate-NG ; Feenix ; M-Changa ; Quickraiz ; Seek4fund ; Spring Stars Global Empowerment Foundation

- Crowdfunding récompense : les donateurs reçoivent une contrepartie en échange de leur contribution, telle qu’un produit, un service ou un accès privilégié : Cofundy, Thundafund, Uprise.Africa, Fiatope ; AB Crowdfunding ; Crowdprop ; Farmcrowdy ; Finance Club Ltd ; Fundkiss ; Jumpstarter ; Pezesha ; Thrive Agric ; Thundafund Africa ; Zidicircle ; Africa Crowdfunding

- Crowdfunding investissement : les donateurs investissent dans le projet en échange d’une part du capital ou d’une rémunération : Fiatope ; Afrikwity ; Fadev ; Thundafund ; Kiro’o Rebuntu ; Lloyd Corporate Capital

Selon le Cambridge Centre for Alternative Finance (CCAF), en 2016, le marché du financement participatif en Afrique était estimé à 182 millions de dollars. Le Nigeria, l’Afrique du Sud et le Kenya étaient les trois principaux marchés identifiés dans le rapport du CCAF. Les prévisions indiquent désormais que le financement participatif en Afrique subsaharienne pourrait atteindre potentiellement 2,5 milliards de dollars d’ici à 2025.

- Le Diaspora bond

Des instruments financiers innovants voient le jour pour financer des projets d’envergure nationaux. C’est le cas des « Diaspora bonds » qui sont des titres d’emprunt obligataire émis par les États en vue de mobiliser l’épargne de la diaspora ont pour vocation de briser la spirale de la dette insoutenable des Etats africains en proposants des obligations à des taux plus favorables comparés aux obligations ordinaires des marchés financiers. Ce mécanisme a déjà prouvé son potentiel en Israël et en Inde. L’Israël et l’Inde ont levé entre 35 et 40 milliards de dollars grâce à ces obligations depuis 1951 (Ratha & Ketkar, 2007). Malgré le potentiel de cet instrument, très peu de pays africains l’ont exploré jusqu’à présent. Seulement quelques pays tels que le Nigéria ont effectué leur première opération de Diaspora Bond avec succès. En 2017, le pays a pu lever jusqu’à 300 millions de dollars à travers le Diaspora Bond. Cependant, ce montant restait significativement très petit comparé aux 21 milliards de dollars reçus à travers les transferts de la diaspora la même année (Kazeem, 2017).

- Les clubs d’investissement de la diaspora

Plusieurs clubs d’investissement de la diaspora se créent et permettent à des individus de se cotiser leurs épargnes en vue de financer un projet commun sur le continent. C’est le cas de la solution proposée par Nawali, une initiative qui vise à construire des quartiers écologiques au Sénégal à travers l’épargne de la diaspora (Nawali, 2022). Dans la même idée, au Burkina Faso un appel à la diaspora et au peuple a été lancé par le pouvoir public en vue de souscription massive à l’entrepreneuriat communautaire avec comme objectif, la construction de deux usines de transformation de la tomate à Bobo-Dioulasso et à Tenkodogo (AIB, 2023). Dans la même dynamique, au Mali, les ambassadeurs s’unissent pour mobiliser la diaspora à investir dans le pays.

En 2020 le Kenya a créé son premier fonds d’investissement agréé pour sa diaspora, ce qui devrait permettre de canaliser une plus grande partie de l’argent de la diaspora vers des projets de développement dans l’ensemble du pays (African Business, 2020).

- Les institutions de développement

La problématique du financement de l’économie africaine par la diaspora a bien des supporteurs institutionnels. Des institutions telles que l’Agence Française de Développement (AFD) se mobilisent pour soutenir des Etats à définir un cadre règlementaire, et propice pour canaliser les fonds en provenance de la diaspora. Ainsi, le Sénégal et l’AFD renforcent leur coopération sur le sujet en signant une convention de financement des initiatives des diasporas sénégalaises de France, mais aussi d’Espagne, d’Italie et de Belgique, en faveur du développement du pays (Kaba, 2017)

En 2022, l’Union Africaine a lancé African Diaspora Investment Fund (ADIF). Selon l’Union africaine, l’ADFC sera créé en tant qu’institution financière continentale indépendante, non membre de l’UA. Elle fonctionnera comme une entreprise sociale et collaborera avec les institutions financières, de développement et de la diaspora africaines et mondiales (Negash, 2022).

Des outils méthodiques pour permettre aux états africains d’évaluer le potentiel de la diaspora

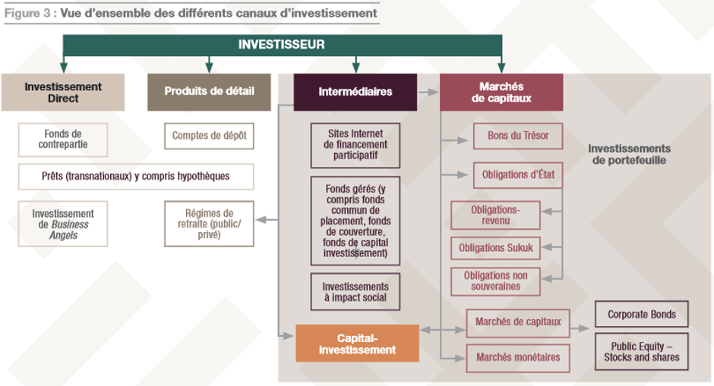

Making Finance Work for Africa (MFW4A) en collaboration avec DMA Global et l’Organisation internationale pour les migrations (OIM) ont développé une boîte à outils dédiée à une meilleure compréhension des investissements de la diaspora en Afrique. Cet outil est l’aboutissement de nombreuses années de discussions qui ont découlé de l’étude intitulée : « Une approche systématique pour soutenir les investissements de la diaspora en Afrique ». L’étude visait à développer une méthodologie pour aider les pays à identifier les opportunités de stimuler le capital de la diaspora comme source viable d’investissement productif, et la meilleure approche pour attirer cet investissement. A travers leur étude, ils sont parvenus à cartographier les principaux canaux pouvant être utilisés pour mobiliser des investissements financiers de la diaspora. Cet outil, bien que destiné aux Etats dans leurs politiques de canaliser les capitaux de la diaspora permets aussi aux privés de saisir l’opportunité d’affaire que la problématique offre.

Cet outil met en évidence deux principaux type d’instruments d’investissement :

- Les instruments du gouvernement : Obligations d’État, régimes publics de retraite pour la diaspora

- Les instruments privés : Obligations d’entreprise de la diaspora, portails en ligne de placements collectifs, comptes d’épargne de la diaspora, prêts et hypothèques de la diaspora fonds gérés de la diaspora

Le graphique ci-dessous présente un aperçu des différents canaux d’investissement couverts par le modèle, (Benbrahim, 2020), (Banque Africaine de Développement & Making Finance Work for Africa, 2019).

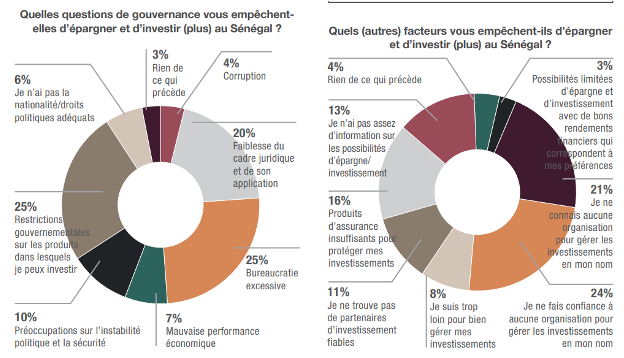

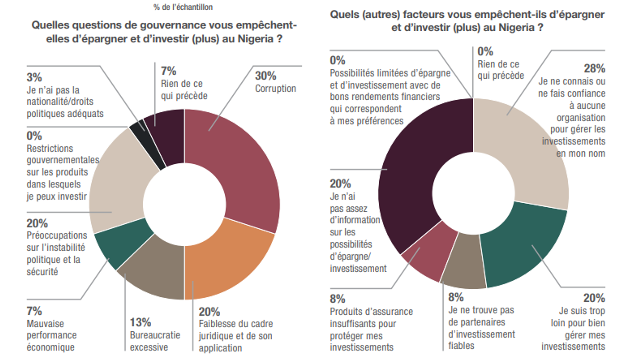

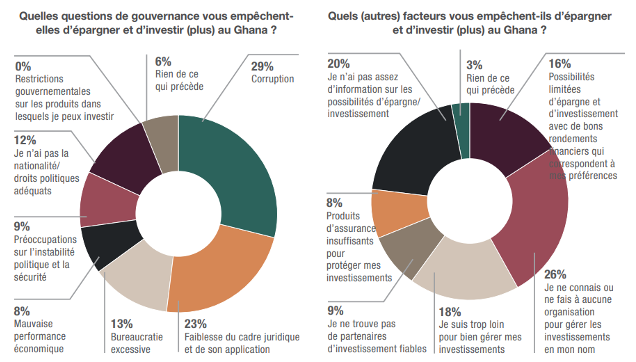

Les obstacles d’un déploiement massif des fonds de la diaspora vers le continent africain sont divers.

Les défis entravant un flux massif des fonds de la diaspora vers le continent africain sont variés, comme indiqué dans une étude de Making Finance Work for Africa (MFW4A). Cette analyse met en lumière plusieurs raisons qui limitent la contribution de la diaspora, résumées dans les graphiques ci-dessous. Les résultats soulignent clairement que l’absence d’un cadre administratif fiable constitue un obstacle majeur à la participation de la diaspora africaine. De manière unanime, la corruption, le manque d’une entité de confiance pour une gestion optimale des fonds, ainsi que le déficit d’informations sur les projets dans les pays ciblés, se présentent comme les principaux freins à cette contribution.

En adressant promptement et durablement ces problématiques, il est possible d’accélérer l’engagement de la diaspora aux côtés des pays d’Afrique. En effet, la mise en place de mécanismes transparents, la lutte contre la corruption, et une communication efficace sur les projets en cours peuvent contribuer à instaurer la confiance nécessaire pour mobiliser de manière plus importante les ressources de la diaspora.

Quelles propositions de solutions ?

Nous sommes convaincus que la diaspora peut jouer un rôle significatif dans le développement économique de l’Afrique, en combinant le transfert de compétences et le transfert de capitaux. Cependant, il est impératif d’harmoniser judicieusement ces deux ressources. Des initiatives telles que le crowdfunding et les diaspora bonds semblent très prometteuses. Toutefois, il est essentiel d’établir un cadre réglementaire approprié en mobilisant les acteurs publics et privés compétents pour garantir leur bon fonctionnement, notamment en abordant des problématiques telles que la réduction des coûts de transferts, la sécurité et la garantie des fonds, etc.

Pour notre part, nous croyons que les actions suivantes peuvent avoir de forts impacts sur l’écosystème entrepreneurial du continent.

- Prise de participation dans les startups incubées

L’objectif de cette approche est d’accompagner les startups dès leurs phases initiales de développement en mettant à leur disposition les ressources humaines nécessaires. Ensuite, la mobilisation de capitaux à travers les membres d’un club d’investissement de la diaspora pour prendre des participations. Cette approche présente un intérêt double : d’une part, pour l’entrepreneur qui bénéficie d’un pool de compétences pour mieux structurer son entreprise et accède aux capitaux nécessaires à la mise en œuvre de ses idées, et d’autre part, pour le club d’investissement qui peut réaliser des profits sur la croissance de l’entreprise.

- Fond d’investissement de la diaspora

La création de fonds d’investissement spécialisés dans les startups africaines, avec des apporteurs de capitaux issus de la diaspora, permettrait d’aligner les besoins de la diaspora en termes d’investissement sur le continent avec les besoins de financement des startups locales.

Que retient-on de tout cela ?

Cette étude de la mobilisation de l’épargne africaine pour le financement de l’entrepreneuriat sur le continent révèle un potentiel significatif et une dynamique en pleine évolution. La diaspora africaine, à travers ses flux financiers, représente une source cruciale de financement, dépassant même les investissements directs étrangers et l’aide au développement dans plusieurs pays. Ces transferts financiers jouent un rôle majeur dans la satisfaction des besoins fondamentaux des familles restées sur place, tels que l’éducation, la santé, et la sécurité alimentaire.

Cependant, des défis subsistent, notamment liés au coût du transfert des fonds, à la transparence, la confiance, et la gestion efficace des fonds. L’absence d’un cadre administratif fiable, la menace de la corruption, et le manque d’informations claires sur les projets entravent le potentiel massif de contribution de la diaspora. Pour surmonter ces obstacles, des solutions innovantes émergent, allant du crowdfunding à l’émission de « Diaspora bonds » en passant par la création de clubs d’investissement. Ces mécanismes offrent des perspectives prometteuses pour orienter davantage les fonds de la diaspora vers des projets d’entrepreneuriat et de développement économique concrets.

Il devient impératif que les gouvernements africains, les institutions financières, et les acteurs de la diaspora collaborent étroitement pour créer un environnement propice, garantissant la transparence, la sécurité, et la rentabilité des investissements. En renforçant la confiance, en éliminant les obstacles administratifs, et en favorisant l’innovation financière, l’Afrique peut libérer pleinement le potentiel de sa diaspora pour stimuler une croissance économique durable et inclusive sur le continent.

Pour notre part, nous croyons qu’une bonne combinaison des principales ressources de la diaspora que sont compétences techniques et épargnes financières peuvent aider à changer la donne dans le financement des startups sur le continent .

Bibliographie

African Business. (2020, 09 23). Kenya unveils first diaspora investment fund. Récupéré sur Kenya unveils first diaspora investment fund: https://african.business/2020/09/economy/kenya-unveils-first-diaspora-investment-fund

African Crowdfunding Association, (. (2023, 11 19). What we do. Récupéré sur African Crowdfunding Association (ACfA): https://africancrowd.org/members-directory/?order=ASC&per_site=25&search=

AHOMAGNON, H. (2020, 09 11). La Diaspora : L’autre Pilier De L’économie Africaine. Kayamaga.

AIB, A. (2023). Entreprenariat communautaire : Du « Tomate dôrô » made in Burkina dans 6 mois. Aib Media. Récupéré sur https://www.aib.media/regions/2023/09/25/entreprenariat-communautaire-du-tomate-doro-made-in-burkina-dans-6-mois/

Banque Africaine de Développement , & Making Finance Work for Africa. (2019). Boite à outils pour comprendre l’investissement de la diaspora. Abidjan: Banque africaine de développement et Making Finance Work for Africa.

Benbrahim, A. (2020). Les investissements de la diaspora en Afrique : mythe ou réalité ? Making Finance Work for Africa. Consulté le 11 19, 2023, sur https://www.mfw4a.org/fr/blog/les-investissements-de-la-diaspora-en-afrique-mythe-ou-realite

DAES, O. (2020). PORTAIL SUR LES DONNÉES MIGRATOIRES. Récupéré sur https://www.migrationdataportal.org/fr/international-data?i=stock_abs_&t=2020&m=1

Gnimassoun, B. (2021). Diaspora : le potentiel de développement sous-estimé de l’Afrique. The Conversation, 1.

International Organization for Imigration. (2022). World Migration Report. IOM.

Kaba, O. (2017). AVEC LES DIASPORAS, PREMIERS SOUTIENS DE LEURS PAYS D’ORIGINE. Agence Française de Developpement. Récupéré sur https://www.afd.fr/fr/actualites/avec-les-diasporas-premiers-soutiens-de-leurs-pays-dorigine

Kazeem, Y. (2017, 06 26). Quartz. Récupéré sur nigeria-has-raised-300-million-from-its-first-ever-diaspora-bond: https://qz.com/africa/1014533/nigeria-has-raised-300-million-from-its-first-ever-diaspora-bond

MASIYIWA, T. (2023). How Africa Can Make the Most of Diaspora Finance.

Nawali. (2022). Nawali : la construction d’un quartier écologique au Sénégal. Le Point. Récupéré sur https://www.lepoint.fr/stories/nawali-la-construction-d-un-quartier-ecologique-au-senegal-17-10-2022-2494003_3919.php#11

Negash, A. (2022, 6 1). celebrating-africa-day-investment-in-africa-through-diaspora-engagement/. Récupéré sur African Diaspora Network : https://africandiasporanetwork.org/celebrating-africa-day-investment-in-africa-through-diaspora-engagement/

Ratha , D., & Ketkar, S. (2007). Development Finance via Diaspora Bonds. World Bank, 22.

World Bank. (2023). Remittances remain resilient but are slowing. World Bank.

Biographie de l’auteur

Lucien Kouakou est co-fondateur de l’association « Youth Alliance for Sustainable Solutions for Africa (YASSA) », dont la mission est d’accompagner les entrepreneurs développant des solutions inclusives et innovantes. Issu d’une famille d’agriculteurs établie dans un village de la sous-préfecture de Grand-Béréby, au sud-ouest de la Côte d’Ivoire, il obtient son baccalauréat au Lycée Technique d’Abidjan, série E. Il intègre l’Institut National Polytechnique Houphouët Boigny de Yamoussoukro (INP-HB) après les classes préparatoires, suivies d’un cycle ingénieur généraliste. Après près de deux années dans le monde professionnel, où il a exploré diverses industries telles que le traitement et la distribution de l’eau ainsi que le textile, il recentre sa carrière vers la finance. En 2020, il intègre HEC Paris pour un Master en finance et économie et effectue des stages à BNP Paribas, Akuo Energy et Spayne Lindsay.

Laisser uncommentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués par *