L’énergie est depuis longtemps au cœur d’enjeux géopolitiques et économiques qui s’articulent du local au mondial. Ainsi, la pénurie énergétique qui menace le monde pourrait sans doute avoir des impacts importants sur l’Afrique. Dotée d’un potentiel important, elle est courtisée par tous les pays industrialisés, les entreprises pétrolières et nucléaires, et les producteurs de biocarburants. De ce fait, l’Afrique tend à devenir le principal fournisseur du monde. Ainsi, elle compte au moins 16 pays producteurs de pétrole dont les plus importants sont le Nigeria (2,5 millions de baril/jour), la Lybie (environ 2 millions de baril/jour), l’Algérie (1,9 millions de baril/jour), et l’Angola (1 million de baril/jour). Cependant le continent n’est pas à l’abri de cette famine énergétique qui s’annonce.

L’énergie est depuis longtemps au cœur d’enjeux géopolitiques et économiques qui s’articulent du local au mondial. Ainsi, la pénurie énergétique qui menace le monde pourrait sans doute avoir des impacts importants sur l’Afrique. Dotée d’un potentiel important, elle est courtisée par tous les pays industrialisés, les entreprises pétrolières et nucléaires, et les producteurs de biocarburants. De ce fait, l’Afrique tend à devenir le principal fournisseur du monde. Ainsi, elle compte au moins 16 pays producteurs de pétrole dont les plus importants sont le Nigeria (2,5 millions de baril/jour), la Lybie (environ 2 millions de baril/jour), l’Algérie (1,9 millions de baril/jour), et l’Angola (1 million de baril/jour). Cependant le continent n’est pas à l’abri de cette famine énergétique qui s’annonce.

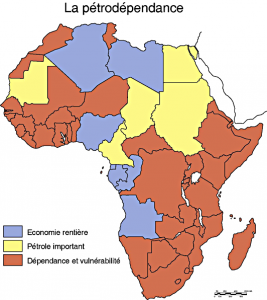

Importante réserve mondiale d’or noir convoitée, l’Afrique est cependant très dépendante du pétrole venant de l’extérieur (notamment le carburant et le gaz) : c’est un paradoxe africain.

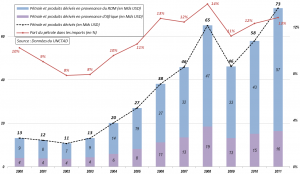

Alors qu’elle fournit au monde entier du pétrole brut, elle doit importer l’énergie nécessaire pour assurer sa consommation énergétique (production d’électricité, gaz butane, carburants,…). Le cas le plus palpant est celui du Nigéria qui malgré son statut de plus grand producteur africain n’arrive pas à assurer sa sécurité énergétique notamment à cause de ses raffineries défectueuses. Le continent dispose de plusieurs raffineries ; mais la production reste largement en deçà de la capacité installée, du fait de la mauvaise gestion.[1] Cette production ne sert dans une moindre mesure qu’à alimenter la demande intérieure en constante progression estimée à près de 1,6 millions de baril/jour en 2012.[2] Dès lors, les pays Africains doivent recourir aux importations de produits raffinés pour combler ce déficit de production.

Alors qu’elle fournit au monde entier du pétrole brut, elle doit importer l’énergie nécessaire pour assurer sa consommation énergétique (production d’électricité, gaz butane, carburants,…). Le cas le plus palpant est celui du Nigéria qui malgré son statut de plus grand producteur africain n’arrive pas à assurer sa sécurité énergétique notamment à cause de ses raffineries défectueuses. Le continent dispose de plusieurs raffineries ; mais la production reste largement en deçà de la capacité installée, du fait de la mauvaise gestion.[1] Cette production ne sert dans une moindre mesure qu’à alimenter la demande intérieure en constante progression estimée à près de 1,6 millions de baril/jour en 2012.[2] Dès lors, les pays Africains doivent recourir aux importations de produits raffinés pour combler ce déficit de production.

Le continent tend à prendre son envol vers le développement (perspective de croissance 2013 à 5% selon la BAD) avec l’émergence du secondaire et la tertiarisation prononcée de son économie mais sa dépendance face à l’extérieur pour l’énergie pourrait ralentir le processus de rattrapage du continent. En effet, si la richesse qui se crée sert à assurer, en partie, une facture énergétique (plus de 10% en moyenne des valeurs des importations) qui tend à s’alourdir (la rareté de l’or noir dans les prochaines années devraient en renforcer le prix conjuguée à une demande croissante du continent), alors les marges de manœuvre pour une politique économique efficiente et efficace (indépendane de l’aide extérieure) seraient sans doute restreintes. La vente de brut est une source importante de devises pour le continent, grâce à la performance des industrie extractives, qui permet de maintenir un niveau de croissance assez élevé sur la dernière décennie cependant elle subit assez bien la volatilité des cours du brut, notamment en 2008 et 2009.

Le continent tend à prendre son envol vers le développement (perspective de croissance 2013 à 5% selon la BAD) avec l’émergence du secondaire et la tertiarisation prononcée de son économie mais sa dépendance face à l’extérieur pour l’énergie pourrait ralentir le processus de rattrapage du continent. En effet, si la richesse qui se crée sert à assurer, en partie, une facture énergétique (plus de 10% en moyenne des valeurs des importations) qui tend à s’alourdir (la rareté de l’or noir dans les prochaines années devraient en renforcer le prix conjuguée à une demande croissante du continent), alors les marges de manœuvre pour une politique économique efficiente et efficace (indépendane de l’aide extérieure) seraient sans doute restreintes. La vente de brut est une source importante de devises pour le continent, grâce à la performance des industrie extractives, qui permet de maintenir un niveau de croissance assez élevé sur la dernière décennie cependant elle subit assez bien la volatilité des cours du brut, notamment en 2008 et 2009.

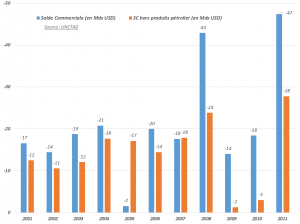

Hormis les échanges de produits pétroliers, le continent dégage un solde commercial moins déficitaire (cf. figure ci-après). Partant de ce constat, si les exportations de brut devraient se poursuivre, la tendance pourrait s’inverser au profit du continent même si un effet pervers lié à la demande pourrait se créer. En effet, la demande inhibée de produits pétroliers[3] peut se reporter sur d’autres biens, notamment les produits alimentaires, les machines, les automobiles, induisant ainsi une hausse des prix intérieurs et créant une entorse au développement de certains secteurs de l’activité économique.

Hormis les échanges de produits pétroliers, le continent dégage un solde commercial moins déficitaire (cf. figure ci-après). Partant de ce constat, si les exportations de brut devraient se poursuivre, la tendance pourrait s’inverser au profit du continent même si un effet pervers lié à la demande pourrait se créer. En effet, la demande inhibée de produits pétroliers[3] peut se reporter sur d’autres biens, notamment les produits alimentaires, les machines, les automobiles, induisant ainsi une hausse des prix intérieurs et créant une entorse au développement de certains secteurs de l’activité économique.

Produire soi-même ou changer de sources d’énergie (le solaire par exemple) seraient des solutions envisageables. Cependant, créer ou renforcer les raffineries déjà présentes nécessiteraient des investissements supplémentaires auxquels les pays ne sauraient consentir surtout qu’ils mènent de front une lutte pour doter le continent d’infrastructures adéquates et lutter contre la pauvreté. Le recours à d’autres sources d’énergie comme le solaire, le charbon, l’éolienne, l’hydroélectricité qui tendent à faire l’unanimité sur le continent (nécessitent tout autant des investissements importants). Par ailleurs, ces nouvelles technologies pourraient freiner la dynamique du secteur secondaire (qui revêt une grande importance dans cette phase de décollage de l’Afrique) et dont la structure productrice repose énormément sur le pétrole. L’Afrique serait-elle donc condamnée à s’appuyer sur l’énergie importée ?

Produire soi-même ou changer de sources d’énergie (le solaire par exemple) seraient des solutions envisageables. Cependant, créer ou renforcer les raffineries déjà présentes nécessiteraient des investissements supplémentaires auxquels les pays ne sauraient consentir surtout qu’ils mènent de front une lutte pour doter le continent d’infrastructures adéquates et lutter contre la pauvreté. Le recours à d’autres sources d’énergie comme le solaire, le charbon, l’éolienne, l’hydroélectricité qui tendent à faire l’unanimité sur le continent (nécessitent tout autant des investissements importants). Par ailleurs, ces nouvelles technologies pourraient freiner la dynamique du secteur secondaire (qui revêt une grande importance dans cette phase de décollage de l’Afrique) et dont la structure productrice repose énormément sur le pétrole. L’Afrique serait-elle donc condamnée à s’appuyer sur l’énergie importée ?

Il serait tout d’abord nécessaire d’évaluer les impacts de cette lourde facture énergétique sur l’économie africaine et de penser à la mise en place d’un mix énergétique au lieu d’un virement radical d’un type d’énergie à un autre. En plus, un renforcement du partenariat public-privé, pourrait éviter d’avoir recours à des prêts ou à l’aide extérieure. Cependant, la réflexion menée autour de l’internalisation de la production énergétique (sur la base d’autres sources) pourrait induire le continent dans un cercle encore plus vicieux. Ceci d’autant que nombre de pays Africains sacrifient leur agriculture au profit de cultures destinées à la production de biocarburants (Caoutchouc, Noix de Cajou, Hévea, …) destinés à l’extérieur (Chine, Inde, Brésil) au lieu d’être transformées sur place pour substituer les importations de carburants. Le cercle vicieux pourrait encore se recréer : Du brut exporté pour du carburant importé plus cher, passerait-on à l’exportation de produits agricoles pour du biocarburant importé ?

Ananou Foly

[2] Elle pourrait atteindre 2,5 millions de baril/jour d’ici 2025 selon le CITAC (Continuous Improvement Training and Consultancy)

[3] La diminution de la part des importations de produits pétroliers face une poursuite d’exportations de brut est créateur de richesse, du fait de l’excédent de la Balance Commerciale. La richesse qui ainsi se crée est une motivation à l’augmentation de la consommation (notamment de qualité).