Burkinabè, Daniel est diplômé de l'université Paris-Dauphine (Master Recherche Économie monétaire et financière) où il effectue actuellement une thèse en économie. Il s'intéresse à la stabilisation macroéconomique, la gestion de la dette et aux enjeux de ces questions en zone monétaire avec ancrage nominale. En rejoingnant l'ADI, il souhaite à travers ses idées, participer à la prise conscience des populations dans les différentes couches sociales, nécessaire pour relever les défis du continent.

The need for coordination of economic policies in a monetary union is widely accepted, in order to adress various issues (inflation, debt, GDP, etc.), necessary to ensure the union viability. In a monetary union, macroeconomic targets can be managed according to its characteristics, whether by a specific authority (monetary authority or fiscal authority), or by two authorities. In the latter case, it performs the policy mix to handle the target. In this article based on a study[1] on the coordination of economic policy in the WAEMU, we are particularly interested in the control of inflation. For that aim, we will start by the analysis the inflation history in the area. After that, we will study the inflation determinants to finish by deducing the right policies to control inflation.

1. Inflation in the WAEMU : an overview

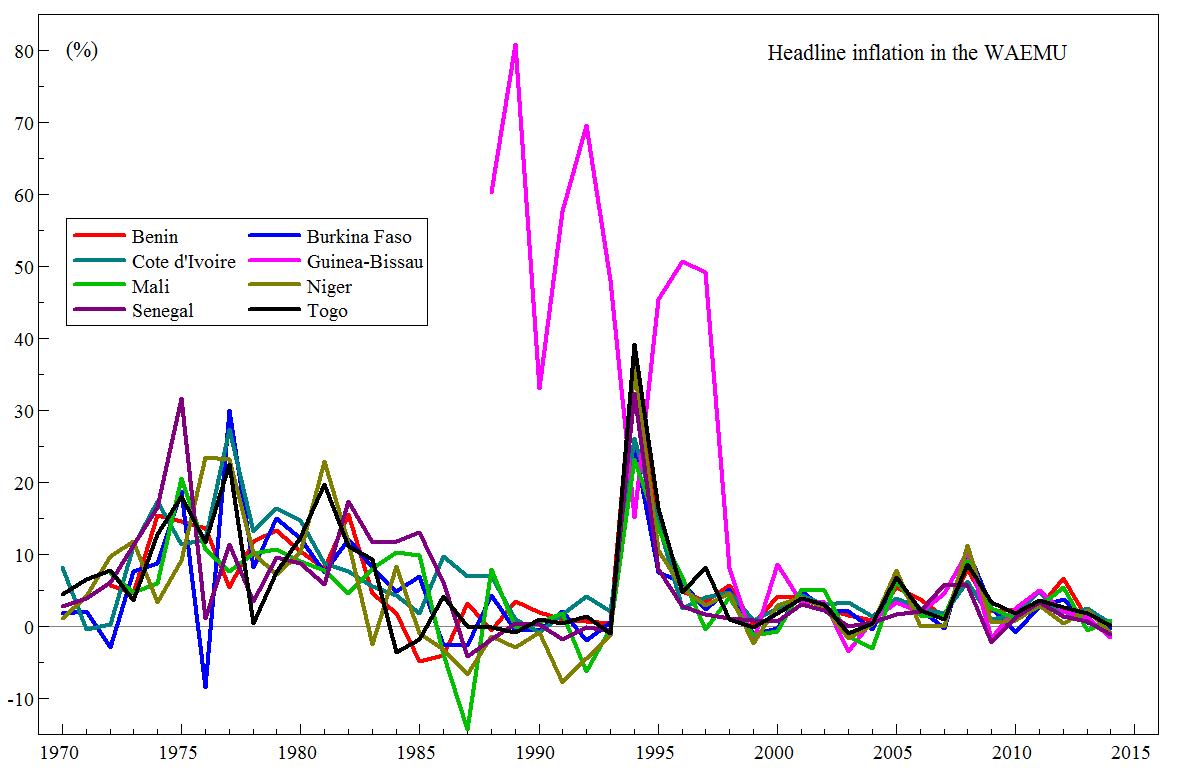

The chart below show the evolution of inflation in WAEMU between 1970 and 2015 except for Guinea-Bissau which joined the union in 1997.

Three main periods can be noticed in the evolution of inflation WAEMU:

1970-1994: This is the period before the birth of the WAEMU, characterized by a relative high volatility and significant amplitudes (from -15% to 30%);

1994: At the approach of the WAEMU birth (in 1994), there is a convergence of inflation levels. However, the devaluation occurred in the same year has resulted in historically high inflation levels. We can also notice that Guinea-Bissau had the highest desynchronized inflation until its admission to the union in 1997;

1994-2015: A clearer inflation convergence but sometimes there are inflation rate in double digits and negative inflation rate.

If the inflation was not stable over the time in the WAEMU, what are the factors behind the different variation during that period?

2. Inflation determinants in the WAEMU

The control of inflation within the WAEMU[2] is mainly entrusted to the Central Bank, BCEAO (Article 8 of the statutes) since countries independence (1962). At the birth of the economic union in 1994, governments have been associated in this management through the definition of convergence pact which imposed a maximum annual inflation rate of 3% in each member States (see Ouedraogo, November 2 2015, for details on the convergence pact criteria). The previous historical analysis clearly shows that inflation management remains difficult. Using an econometric approach to decompose inflation into short-term and long-term components, we inferred that the short-term component inherent to transitory items are most relevant to explain the inflation level. This explains the inflation volatility. This short-term component is affected by several shocks. On one hand, there are two common shocks in 1994 and 1987. The devaluation of the CFA franc in January 1994 led to higher prices (imported inflation) in all countries. The 1987 shock is attributable to the fall in the price of oil which has affected domestic prices. On the other hand, there are many idiosyncratic shocks (which affect a specific country). These idiosyncratic shocks are due to political instability (for example forced introduction in 1990 of multiparty politics in Cote d’Ivoire or military coup in 2003 which led to lower demand components in Guinea-Bissau), climate shocks in Benin (1985), in Burkina Faso (1976), in Mali (1992), in Niger (1991) or in Togo (1984). We can also notice that these idiosyncratic shocks have the most significant effects. In addition, inflation in the WAEMU is mainly determined by idiosyncratic shocks.

3. What is the appropriate policy to control inflation in the WAEMU?

The WAEMU inflation was initially managed by the BCEAO and in a second time by the policy mix since the birth of the economic union. Both management practices do not appear to have allowed inflation full control. Indeed, non-monetary origin of inflation is inferred in the literature. An article previously published (Ouedraogo, June 29, 2015) allowed to show the monetary transmission difficulties in the WAEMU and the marginal influence of monetary policy on economic activity. Inflation mostly explained by idiosyncratic shocks, so its control by a single and common tool is not efficient. That is why the period 1970-1994 was marked by significant levels of inflation and high volatility. If any shock affects and destabilizes a member State’s inflation, it is difficult for the BCEAO to change its monetary policy to only stabilize this inflation. This policy could destabilize inflation in other countries. It is the result of policy failures during the period 1970-1994. The policy mix does not seem very effective because it alternates periods of high inflation and disinflation since the BCEAO remains the main actor in inflation managing. It only remains the control of inflation by the governments. This management seems most efficient. Indeed, if inflation is mainly due to specific shocks, it should be handled with the domestic (national) tools that will respond quickly and efficiently. However, to ensure harmony within the union, the national management should be coordinated through the definition of an optimal threshold to be necessarily met by member States.

The proper control of inflation is necessary in a monetary union because inflation can influence other macroeconomic targets. High inflation may slow economic growth and deteriorate employment. Similarly a persistent negative inflation rates may lead to deflationary spiral that will lead to negative effects on growth and employment. This article shows that inflation should be managed by governments in the WAEMU because it is inherent to idiosyncratic items. Coordination of fiscal policies in order to ensure similar levels of inflation is also recommended. Furthermore, it should be noted that despite all these facts, the WAEMU area remains the most homogeneous area in Central and Western Africa.

Daniel E. T. Ouedraogo

[1] Proofs are available upon request from the author (daniel.ouedraogo@dauphine.fr).

[2] The Monetary Union (WAMU) preceded the Economic Union (WAEMU).

La baisse de la production et la dégradation des conditions de vie des populations induitent par la baisse des cours internationaux des matières premières, principales sources des recettes d’exportations, durant les années 1980, ont conduit à la coordination des politiques économiques en Afrique de l’ouest à travers la naissance de l’UEMOA en 1994[1].

En 1999, un acte additionnel au traité de l’UEMOA, portant sur la convergence des États membres a été adopté. Il s’agit du Pacte de Convergence, de Stabilité, de Croissance et de Solidarité (PCSC).

Les reports de l’horizon de convergence du PCSC témoignent des difficultés d’atteinte des cibles visées. En effet, l’échéance de réalisation des différents critères définis dans le PCSC a été fixée d’abord au 31/12/2002, ensuite en 2005, puis en 2008 et enfin en 2013. À l’heure du bilan, près de quinze ans après l’adoption du pacte de convergence, la non-satisfaction des résultats a conduit à la révision du PCSC et à la définition d’un nouveau pacte en 2015 par l’Acte additionnel N°01/2015/CCEG/UEMOA.

Quelles sont donc les difficultés de la convergence des pays membres en zone UEMOA ? Pourquoi cette quête de convergence ? Quels sont les enjeux du nouveau pacte de convergence ?

Cet article se propose de fournir quelques éléments de réponse à ces interrogations en expliquant dans une première partie la nécessité de la convergence des pays membres en zone monétaire, en dressant dans un second temps un bilan du PCSC (version 1999) et en discutant les enjeux des nouveaux critères.

1. Nécessité de la convergence des pays membres en zone monétaire

Les études empiriques résument les célèbres critères d’une zone monétaire optimale en la convergence des cycles économiques des pays. En union monétaire, les gouvernements nationaux avec des degrés de stabilisation des cycles économiques différents disposent principalement de la politique budgétaire comme outil de politique économique ; la politique monétaire et celle du taux de change étant confiées à une autorité supranationale. Une telle configuration engendre plusieurs difficultés :

a. Difficultés de gestion des chocs idiosyncratiques[2]

Si les économies de chaque pays membre de la zone se trouvent sur la même phase du cycle (expansion ou récession) au même moment, la politique monétaire de stabilisation conjoncturelle sera efficace et bénéfique à tous les États membres. Une hétérogénéité des cycles économiques suppose l’existence de chocs idiosyncratiques qui influencent significativement l’activité économique des pays concernés de manière à la faire basculer vers une autre phase d’évolution. La politique monétaire étant unique ne pourra donc pas y répondre efficacement.

b. Problèmes de free-riding des politiques budgétaires

En absence de coordination des politiques budgétaires (donc absence de convergence des cycles économiques) et en présence d’incohérence temporelle de la politique monétaire, chaque gouvernement aura tendance à adopter une stratégie de politique budgétaire unilatérale ignorant les externalités de sa politique sur les autres pays membres. À terme, l’ensemble des politiques unilatérales sera nuisible à l’union.

Dans la zone monétaire, chaque gouvernement finance ses dépenses grâce à l’endettement inétrieur nominal. La banque centrale décide du niveau du taux d’inflation communautaire en faisant un arbitrage entre les avantages et les inconvénients de l’inflation. Une forte inflation peut avoir des avantages car cela réduit la valeur réelle de la dette nominale et par suite réduit la tentation des gouvernements à augmenter les impôts et taxes pour rembourser la dette. Une forte inflation peut bien entendu avoir des conséquences négatives (même en économie fermée) car cela constitue notamment un frein pour les politiques de protection sociale ce qui réduit le niveau de la croissance économique. Dans ce cas de figure (économie fermée), en présence d’une grande inflation, les avantages augmentent plus que les inconvénients. De ce fait, plus le niveau de la dette avant la mise en place de l’union est élevé, plus l’autorité monétaire aura tendance à fixer le taux d’inflation cible à un niveau relativement élevé.

Sous l’hypothèse de politiques budgétaires non coordonnées, pour décider du niveau de ses dépenses, chaque gouvernement effectue un arbitrage entre les avantages et les inconvénients y compris les coûts d’une forte inflation sur la production de chaque pays en ignorant les effets de l’inflation sur la production des autres pays membres. De ce fait, par rapport à une zone monétaire où les politiques budgétaires sont coordonnées, chaque pays membre contracte une dette importante, ce qui conduit la banque centrale à générer une forte inflation et l’on aboutit par suite à un niveau faible de production dans la zone.

La quête d’une convergence des pays membres en zone monétaire est donc pleinement concevable. Quelle est la situation de cette convergence en zone UEMOA ?

2. Bilan du PCSC (1999-2013)

Le Pacte de convergence, de stabilité, de croissance et de solidarité entre les pays membres de l’UEMOA, adopté le 08/12/1999 était composé de quatre critères de premier rang[3] dont le non respect entraîne la formulation explicite de directives par le conseil demandant au pays membre concerné, d’élaborer et de mettre en œuvre un programme de mesures rectificatives et de quatre critères de second rang[4]. Ces derniers sont traités comme des repères structurels indicatifs qui font l’objet d’un suivi rigoureux à cause du rôle déterminant qu’ils jouent dans la réalisation de l’objecif de viabilité interne et externe des économies. Leur non respect ne fait cependant pas l’objet de recommandations explicites pour la mise en œuvre d’un programme de mesures rectificatives.

Le tableau ci-dessous présente la situation des pays dans le respect de ces critères à fin 2013.

Pour ce qui concerne les critères de 1er rang, d’importants efforts ont été réalisés par les pays membres. En 2013, les trois derniers critères de 1er rang ont été tous respectés par l’ensemble des pays membres ; le critère sur la dette publique l’était dès 2012. Cependant, le premier critère de convergence considéré comme un critère clé car il permet une appréciation globale de la gestion du budget de l’État n’a été respecté que par le Bénin en 2013. L’on peut constater également une détérioration de la performance sur ce critère entre 2011 et 2013. Par ailleurs, aucun critère de second rang n’a été respecté par l’ensemble des pays membres.

Ces difficultés de convergence sont principalement dues à l’hétérogénéité des caractéristiques économiques des pays membres (Coexistence de pays sahéliens d’une part et de pays forestiers et côtiers d’autre part). En effet, l’agriculture et le commerce constituant les principales activités de l’union et compte tenu de l’importance des chocs, l’union se retrouve composée de pays importateurs (sahéliens pour la plupart) et de grands exportateurs. Ainsi, les variations de la valeur de la monnaie communautaire auront des effets différents pour les pays d’une même union. Par exemple, la dépréciation récente de l’euro qui implique également celle du franc CFA contribue à favoriser les exportations vers les pays (hors zone euro) mais renchérit dans le même temps les importations (des pays hors zone euro). La prise en compte de cette configuration dans la définition des critères de convergence est donc compréhensible, d’où la définition du nouveau pacte.

3. Les enjeux des nouveaux critères de convergence

Le nouveau pacte de convergence (version 2015) des États membres de l’UEMOA comprend cinq critères de convergence (3 critères de 1er rang et 2 critères de 2ème rang) qui devraient être atteints à l’horizon 2019 :

a. Le ratio du solde budgétaire global, dons compris, rapporté au PIB nominal doit être supérieur ou égal à -3% en 2019

Il permet une évaluation de la position budgétaire d’un pays. Cependant, ce critère à caractère comptable ne permet pas de percevoir les effets de la politique budgétaire notamment sur l’activité économique. Un autre indicateur comme le solde structurel courant hors investissements publics permettrait d’avoir une vision plus économique. En effet, l’application de la règle d’or des finances publiques signifie que ce solde structurel courant doit être équilibré. Ainsi donc, un pays ne peut s’endetter que pour investir. On pourrait ainsi percevoir directement les effets de la dette sur l’investissement et donc sur le PIB et la croissance économique.

b. Le taux d’inflation annuel moyen doit être au maximum de 3% ;

Ce critère reconduit semble être respecté par la plupart des pays membres. Cependant, il faut nuancer ce résultat car les déterminants de l’inflation en zone UEMOA sont majoritairement du ressort des chocs exogènes et de l’inflation importée. L’analyse des caractéristiques des principales activités économiques permet de le comprendre. En ce qui concerne l’agriculture, les chocs climatiques ne sont pas rares et affectent souvent les récoltes saisonnières. Une mauvaise campagne agricole entraînera la hausse des prix des produits agricoles notamment alimentaires. Quant au commerce des matières premières, les pays de la zone UEMOA étant des price taker, ils subissent les variations des cours internationaux des matières premières. En outre, l’importance des importations assure l’influence non négligeable de l’inflation importée sur le niveau de l’inflation globale. En outre, ce seuil semble bas pour des économies en quête de croissance soutenue comme le suggère certaines études. En effet, une forte croissance économique est source de tensions inflationnistes mais permet une absorption du chômage et une réduction de la pauvreté à terme. Ces derniers résultats sont prioritaires (par rapport un faible taux d’inflation) pour les économies de l’UEMOA d’autant plus que les déterminants de l’inflation ne sont pas contrôlables.

c. Le ratio de l’encours de la dette intérieure et extérieure rapporté au PIB nominal ne doit pas excéder 70% en 2019.

Le respect de ce seuil reconduit doit être également relativisé par la prise en compte des allègements de dette au titre des initiatives PPTE. Le seuil de 70% ne semble pas consensuel du fait des effets non linéaires de la dette sur l’activité. Si la dette permet de financer l’activité économique, l’importance des intérêts d’une part, et le fait que certains gouvernements s’endettent pour effectuer des dépenses de fonctionnement d’autre part, un fort endettement peut se révéler contre-productif.

d. Le ratio de la masse salariale sur les recettes fiscales ne doit pas excéder 35% en 2019

Ce seuil non atteint en 2013 a été tout de même reconduit. L’importance des dépenses d’éducation et de santé, notamment dans les recrutements de la fonction publique ne facilite pas l’atteinte de ce seuil. Une question fondamentale se pose pour la révision ou l’atteinte de ce seuil. Il s’agit de savoir si ces dépenses de recrutement des agents de santé et d’éducation pour les économies de l’UEMOA doivent être considérées comme des dépenses de fonctionnement ou comme des investissements en capital humain. En effet, il s’avère qu’un important financement en matière de santé et d’éducation est nécessaire dans la zone, d’où les interrogations sur la pertinence de ce critère.

e. Le taux de pression fiscale doit être supérieur ou égal à 20%.

Le seuil de ce critère a été revu à la hausse. Une meilleure lecture de ce nouveau seuil ambitieux suppose une dissociation des recettes fiscales hors exploitation pétrolière et minière afin de se concentrer sur les recettes non liées à l’exploitation des ressources naturelles faisant l’objet d’un effort de mobilisation fiscale plus important. En effet, les difficultés de collecte d’impôts et taxes proviennent des autres secteurs où prévalent les activités à caractère informel.

La non-réalisation de l’ensemble des objectifs de convergence définis dans le PCSC (1999) a conduit à la naissance d’un nouveau pacte. Au-delà des imperfections de certains critères de ce nouveau pacte, il serait judicieux d’appliquer un principe de gradualisme au nouvel horizon de convergence afin d’éviter les multiples reports constatés avec l’ancien pacte. Les échéances intermédiaires permettraient aux différents gouvernements de réadapter leurs politiques en temps opportun. Toutes choses qui contribueraient à une amélioration des résultats de convergence à terme (2019).

Daniel Ouedraogo

[1]L’UEMOA est née le 10 janvier 1994 et est composée du Bénin, du Burkina Faso, de la Côte d’Ivoire, du Mali, du Niger, du Sénégal, du Togo et de la Guinée Bissau qui a rejoint l’union en 1997.

[2] Les chocs idiosyncratiques désignent les chocs qui affectent un pays membre de l’union. Il s’agit par exemple d’une mauvaise pluviométrie (choc temporaire) dans un pays A ou d’une guerre civile dans un pays B (choc permanent).

[3] solde budgétaire de base rapporté au PIB nominal devrait être supérieur ou égal à 0 (critère 1) ; taux d’inflation annuel moyen devrait être maintenu à 3% au maximum (critère 2) ; encours de la dette publique totale (intérieure et extérieure) rapporté au PIB nominal ne devrait pas excéder 70% (critère 3) ; non-accumulation d’arriérés de paiement sur la gestion de la période courante (critère 4).

[4] ratio de la masse salariale sur les recettes fiscales ne devrait pas excéder 35% (critère 5) ; investissements publics financés sur ressources internes rapportés aux recettes fiscales devrait atteindre au moins 20% (critère 6); ratio du déficit extérieur courant hors dons par rapport au PIB nominal ne devrait pas excéder 5% l’an (critère 7); taux de pression fiscale (Recettes fiscales / PIB nominal) devrait être supérieur ou égal à 17% l’an (critère 8).

Les entreprises des pays membres de l’UEMOA sont majoritairement des PME, PMI ayant très peu accès aux marchés financiers pour le financement de leurs activités économiques[1]. De ce fait, une alternative de financement pour ces entreprises est le recours au crédit bancaire. Pourtant on constate une importance structurelle des conditions d’accès au crédit et notamment des taux d’intérêts élevés. Le taux d'intérêt directeur de la BCEAO qui représente le taux auquel les banques se refinancent auprès de la banque centrale est passé de 4,5% en 2005 à 3,5% en 2013, tandis que le taux d'intérêt débiteur moyen des banques de l'UEMOA qui est le loyer du crédit bancaire pour les ménages et les entreprises est lui passé de 7,5% à 7,56% sur la même période. Globalement, les baisses du taux directeur n'ifluencerait pas les taux débiteur au sein de l'UEMOA. A la suite de Ouattara (29 mai 2015), cet article explique les raisons de l’importance du coût du crédit bancaire en zone UEMOA. Pour ce faire, la transmission monétaire c’est-à-dire les mécanismes par lesquels les décisions de politique monétaire agissent sur le niveau de l’activité économique et les prix et ses obstacles sont particulièrement explorés. Quelques propositions sont effectuées en vue d'une amélioration de la situation.

L’analyse des évolutions des deux taux d’intérêts procure des résultats surprenants. Une bonne transmission monétaire suppose que les deux taux doivent évoluer dans le même sens. Si le taux auquel les banques se refinancent baisse, on devrait observer aussi une baisse du taux auquel elles prêtent aux agents économiques. Ce dernier taux de prêt appelé taux débiteur est fixé sur la base du taux de refinancement, des anticipations d’inflation de la banque et de sa marge bénéficiaire attendue. Pourtant, entre 2006 et 2007, alors que le taux directeur est passé de 4.5% à 4.75% ; le taux débiteur s'est accru de 7.8% à 7.62% sur la même période. De même entre 2008 et 2009, une baisse du taux directeur de 6.75% à 6.25% était suivie du taux débiteur 7.87% à 8.27%. Les années 2007-2008 ont été marquées par une crise amorcée aux Etats-Unis. Tous les pays du monde, y compris ceux de la zone UEMOA ont été touchés par cette crise. L’élément déclencheur de la crise était les pertes en capital des banques dues au défaut de leurs emprunteurs. La conséquence immédiate a été la rareté du crédit et la hausse du taux débiteur. Toutefois, en réponse à cette crise les banques centrales ont toutes adoptées des politiques visant à injecter massivement de la liquidité dans l’économie via les banques. C’est, entre autres, la raison pour laquelle l’on peut constater une baisse du taux directeur de la BCEAO à partir de 2009. En dépit de cette baisse tendancielle du taux de refinancement, l’on observe tout de même une évolution curieuse du taux débiteur entre 2009 et 2011. En réalité, en marge des effets de cette crise mondiale, la transmission monétaire a des spécificités en zone UEMOA que nous abordons à présent à travers les principaux canaux de la transmission monétaire.

Une politique monétaire expansionniste, soit l’ensemble des mesures prises par les autorités monétaires (injection de liquidité, baisse des taux d’intérêt, effets d’annonce, …) a pour objectif de relancer l'activité économique, en facilitant l’accès au capital. Ceci peut intervenir à travers plusieurs mécanismes :

le canal du taux d’intérêt : ces mesures peuvent entrainer une baisse des taux d’intérêts réels, et par voie de conséquence favoriser l’investissement et donc la production. Ce canal connaît des dysfonctionnements en sein de l’UEMOA du fait de la structure de financement des économies de cette zone. En effet, selon des rapports de la Commission de l’UEMOA et de la Banque de France, le financement marchand et l’apport extérieur constituent les sources majoritaires des principales activités économiques que sont le commerce et l’agriculture du fait de l’importance du secteur. Le rôle primordial que devrait jouer le financement intermédié n’est donc pas assuré. C’est l’une des raisons pour lesquelles ces économies sont très vulnérables aux chocs exogènes qui contribuent à réduire le volume de financement principal (marchand et extérieur). En effet, une crise financière internationale peut entraîner la réduction du financement extérieur. De même, une mauvaise pluviométrie, par exemple, réduira le volume de financement marchand dans le secteur agricole.

le canal du crédit bancaire : la politique monétaire expansionniste permet d’une part aux banques commerciales d’avoir accès à la liquidité plus facilement. D’autre part, les banques commerciales améliorent les conditions de rémunération des dépôts afin de pouvoir faire face à la croissance des demandes de prêt. Toutes choses conduisant à une hausse de l’offre de liquidité des banques, facilitant ainsi le financement des prêts et par ricochet la hausse de l’investissement et celle de la production. Ce canal prouve que la politique monétaire influence principalement les PME PMI qui dépendent davantage des prêts bancaires. L’importance du secteur informel conduit à une hausse des asymétries d’informations entre les banques commerciales et les détenteurs de projets. Cette situation entraîne une rigidité inouïe des conditions de crédit, en particulier, en matière d’exigence de collatéraux.

le canal du bilan : la politique monétaire expansionniste conduit à une hausse des cours des actions du fait de la hausse de la demande car les agents disposent plus facilement de crédit d’investissement. La rationalité de ces agents les conduira à acheter les actions des entreprises les plus performantes, toutes choses conduisant à la réduction des asymétries d’information entre les banques et les entreprises et par suite à la hausse des prêts, des investissements et de la production. Cela renforce la situation nette des entreprises. L’augmentation de la trésorerie des entreprises à la suite d’une politique monétaire expansionniste peut être freinée du fait même de la composition du portefeuille de titres financiers de celles-ci (à prédominance d’actifs étrangers). Le rendement de ces actifs est donc ancré sur des économies étrangères. Ainsi même si les activités des entreprises domestiques sont rentables et qu’à la suite d’une crise financière l’on assiste à une dépréciation de la devise de financement de ces entreprises domestiques, cela entraînera une baisse du niveau de la trésorerie et des investissements ceteris paribus. Une politique monétaire expansionniste aura une influence marginale sur l’activité économique dans la mesure où les titres détenus en monnaie nationale par les entreprises domestiques restent faibles.

Au sein de l’UEMOA, la situation est telle que les actions de la Banque centrale ne pourrait lever les contraintes d’accès au financement bancaire pour les PME/PMI. En marge des efforts effectués par les autorités monétaires, d’autres actions sont à mener afin de permettre aux PME et PMI de la région d’avoir accès à leur principale source de financement. Ceci nécessitera une implication de chaque acteur :

Les Etats : pour réduire l’asymétrie d’information entre les banques et autres établissements de crédit et les détenteurs de projet, il faut promouvoir le développement des agences d’information sur le crédit. Pour réduire les risques, il faut améliorer le climat des affaires et le cadre juridique pour faciliter la réalisation des garanties bancaires. La création ou le renforcement des fonds de garantie pour alléger le coût du crédit, avec des conditions particulièrement favorables pour les agents économiques vulnérables (PME, PMI, entreprises individuelles, …) est aussi primordial. En outre, il faudra mettre en place des structures d’encadrement et d’accompagnement des PME, PMI.

Les banques : elles doivent indexer l’évolution de leur taux débiteur sur les taux du marché monétaire. Pour renforcer leur crédibilité et attirer plus de clients, elles doivent œuvrer à améliorer la transparence de leurs activités, en particulier en ce qui les conditions de crédit mais aussi promouvoir l’accroissement de l’épargne en créant des comptes d’investissement ciblés par activité pour les agents qui veulent participer à des opérations de financement par le biais de la banque.

Les opérateurs économiques : ils doivent développer des projets innovants avec des perspectives de remboursement clairement définies et œuvrer à une gestion efficiente des crédits reçues et à la transparence de leurs activités.

L’importance du coût du crédit bancaire a conduit plusieurs entreprises (PME, PMI, entreprises individuelles) à se détourner des sources de financement traditionnel (bancaire, marchés). Cela contribue fortement à réduire l’efficacité de la politique monétaire. Cette situation mérite l’attention particulière de tous les acteurs (BCEAO, gouvernements, banques, agents économiques) pour une meilleure coordination des politiques économiques. En effet, l’inefficacité d’une politique monétaire centralisée est source de plusieurs difficultés, notamment la hausse de la tentation de free-riding via les politiques budgétaires nationales dont les conséquences peuvent conduire à l’éclatement de l’union monétaire.

The need for coordination of economic policies in a monetary union is widely accepted, in order to adress various issues (inflation, debt, GDP, etc.), necessary to ensure the union viability. In a monetary union, macroeconomic targets can be managed according to its characteristics, whether by a specific authority (monetary authority or fiscal authority), or by two authorities. In the latter case, it performs the policy mix to handle the target. In this article based on a study[1] on the coordination of economic policy in the WAEMU, we are particularly interested in the control of inflation. For that aim, we will start by the analysis the inflation history in the area. After that, we will study the inflation determinants to finish by deducing the right policies to control inflation.

The need for coordination of economic policies in a monetary union is widely accepted, in order to adress various issues (inflation, debt, GDP, etc.), necessary to ensure the union viability. In a monetary union, macroeconomic targets can be managed according to its characteristics, whether by a specific authority (monetary authority or fiscal authority), or by two authorities. In the latter case, it performs the policy mix to handle the target. In this article based on a study[1] on the coordination of economic policy in the WAEMU, we are particularly interested in the control of inflation. For that aim, we will start by the analysis the inflation history in the area. After that, we will study the inflation determinants to finish by deducing the right policies to control inflation.