Avec l’explosion de sa démographie (1,9 milliards d’habitants prévus en 2050), la jeunesse de sa population active, la croissance urbaine la plus rapide du monde, ses richesses naturelles convoitées par le monde entier, l’Afrique est un continent en pleine mutation, riche de fortes espérances économiques.

Dans ce contexte, l’accélération de la réduction de la pauvreté par la croissance économique de son secteur privé est un enjeu majeur. Les MPME (micro, petites et moyennes entreprises) qui dominent le tissu productif du continent représentent sans aucun doute le cœur d'un développement économique réussi et endogène ainsi qu’un levier majeur d’amélioration durable des conditions sociales du continent.

En zone urbaine, comme en zone rurale, les TPE, PME et PMI, qu'elles soient formelles ou informelles, fournissent l'écrasante majorité des emplois, et donc des revenus stables à de nombreuses familles, de même que l’accès à des biens et services indispensables à la communauté. Leur développement doit consolider les postes existants et créer des emplois qualifiés qui permettront d'absorber les dizaines de milliers de jeunes africains qui arrivent chaque année sur le marché du travail. Portées par des entrepreneurs ouverts et talentueux elles permettent aussi une large diffusion et adaptation des richesses culturelles et des savoir-faire traditionnels. Présentes sur l'ensemble des territoires, elles contribuent également à éviter les déséquilibres entre régions et ainsi à y amenuiser les tensions sociales.

Or, pourtant essentielles au développement de l’Afrique, les petites entreprises se trouvent majoritairement bloquées par la question de leur financement.

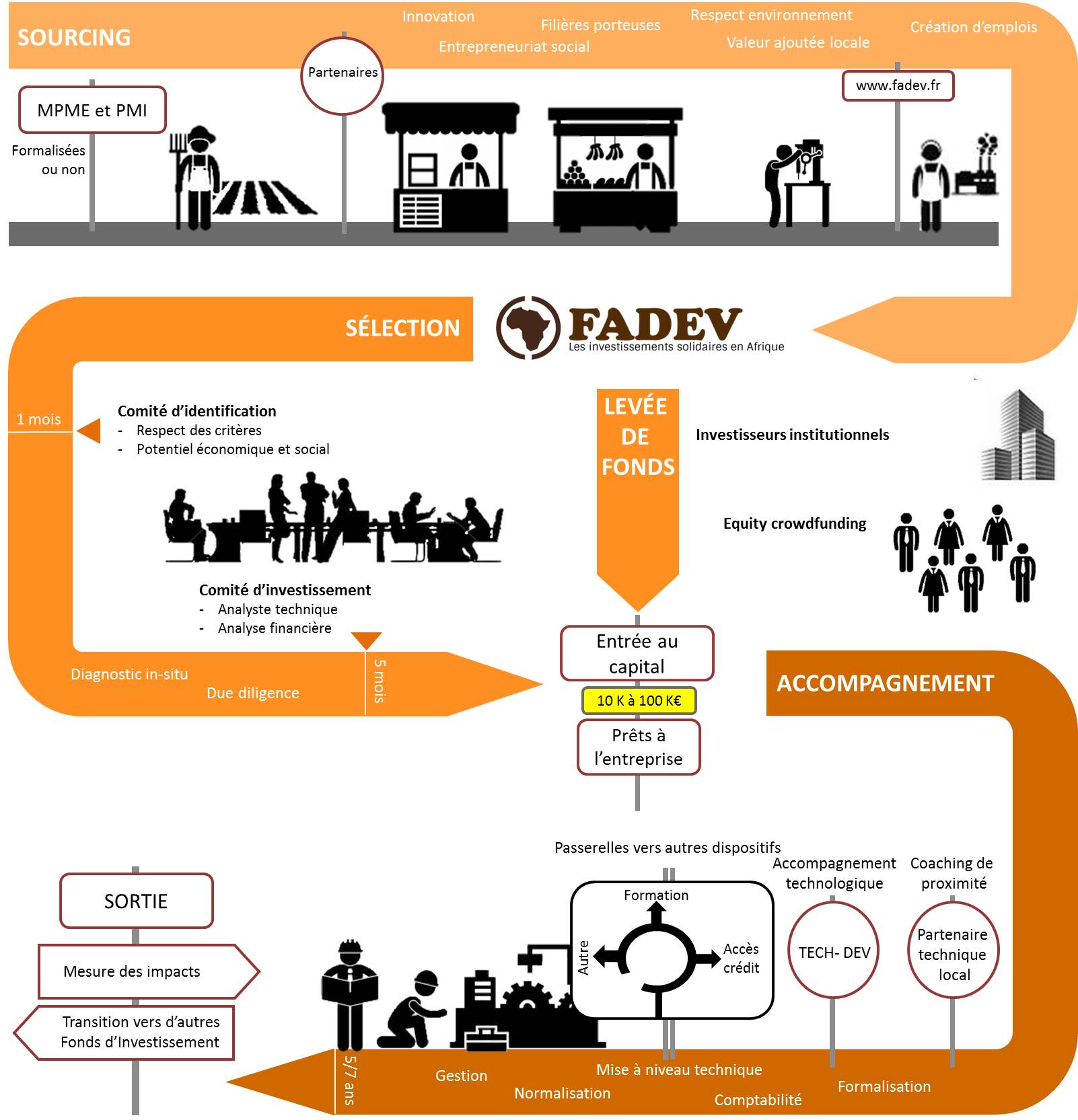

Le fondement de l'initiative du Fonds Afrique Développement (FADEV |www.fadev.fr) repose justement sur le constat d’un manque fondamental dans l'offre de financement aux MPME. Ce champ dit de la "mésofinance" reste encore très peu couvert par les institutions financières, à des conditions compatibles avec les besoins des MPME.

Créé en 2005, le FADEV est un fond d’investissement solidaire reposant sur un mécanisme « d’equity crowdfunding », il collecte l’épargne de particuliers et d’acteurs institutionnels et l’injecte dans le cœur de l’économie africaine, les MPME, en mutualisant les risques pour les souscripteurs.

Innovant et précurseur, le FADEV a adopté une démarche fortement ancrée dans l'économie sociale et solidaire, qui répond aux caractéristiques suivantes:

- Le FADEV investit exclusivement dans des PMEs en développement, pour un montant de financement où la demande est forte et l’offre faible ou encore peu adaptée (entre 10 000 et 100 000euros) et propose des prêts à conditions préférentielles. Ces PME sont identifiées par nos partenaires locaux ou postulent directement sur le site du FADEV : http://www.fadev.fr/obtenir-un-financement

- Après s’être assuré que l’entreprise respecte les critères de sélection et de solidarité qu’il promeut, le FADEV en devient actionnaire minoritaire et met en place un accompagnement technique et technologique sur mesure en plus de son appui financier. Ce suivi est assuré par un cabinet local issu du réseau FADEV, sélectionné pour son sérieux, et qui peut également être appuyé par des souscripteurs bénévoles. C’est un véritable partenariat qui se tisse durant les 5 à 7 ans que dure l’investissement et à l’issue duquel est proposée une transition vers des partenaires financiers plus adaptés à la nouvelle stratégie de l’entreprise.

- Le FADEV promeut une vision et des vocations solidaires. Enregistré comme une coopérative à intérêt collectif, son capital est détenu par des particuliers ou partenaires soucieux du développement économique et social de l’Afrique. Avec un risque mutualisé et des attentes de rentabilité modérées, les souscripteurs et les entreprises du portefeuille partagent la même ambition : la réussite des bénéficiaires. Son sérieux lui a également valu l’accréditation Finansol et le soutien de l’Agence Française de Développement.

- Après avoir réalisé une vingtaine d’investissements sans aucune faillite, le FADEV s’est doté en 2014 d’une plateforme de crowdfunding afin de permettre à de nouveaux souscripteurs d’investir plus facilement et d’accroître ainsi sensiblement ses capacités.

Si l’arrivée très commentée de fonds d’investissement sur le continent africain apparait en premier lieu comme une opportunité, peu d’initiatives y associent étroitement des objectifs sociaux et environnementaux ; et rares sont celles privilégiant l’investissement technique et financier dans des petites entreprises. La longévité du FADEV et la réussite de ses premières opérations sont pourtant le signal qu’un autre modèle est possible et même souhaitable pour les PME africaines.

Le dernier entrepreneur accompagné de bout en bout, la Savonnerie Parfumerie du Houet (Burkina Faso), en témoignait en ces termes dans le septième et dernier rapport d’exercice adressé au FADEV: « Je voudrais confirmer l’avenir promoteur de notre maison commune qu’est la SPH et profite de l’occasion pour exprimer ma reconnaissance vis-à-vis du FONDS AFRIQUE DEVELOPPEMENT pour le travail audacieux abattu ainsi que toutes les opportunités qui nous ont été offertes à l’occasion de ce partenariat ».

Régulièrement, nous vous proposerons de découvrir le portrait d’entrepreneurs africains accompagnés par le FADEV dans cette rubrique Entrepreneuriat !

Martin Fleury et Johann Fourgeaud, consultants FADEV

Pour aller plus loin : http://www.fadev.fr/