Mille et un articles ont été rédigés sur le financement des entrepreneurs en Afrique. Force est de reconnaître l'importance d'apporter des solutions aux questions de ces jeunes entrepreneurs partout sur le continent, qui sont prêts à se lancer à l'aventure et à donner une chance à leurs rêves de se réaliser.

Je ne discrédite aucunement la plupart des articles écrits à ce sujet. En réalité, un bon nombre d'entre eux donnent effectivement de très bons conseils sur les moyens et les pistes à suivre afin de prétendre à un financement d'amorçage pour lancer sa startup en Afrique. Sans remettre en question la véracité de ces conseils qui, souvent, sont prodigués par des experts dans le domaine, la réalité d'une levée de fonds en Afrique reste loin d’être une partie de plaisir et demeure une exclusivité pour un pourcentage très faible de startups.

L'essence même d'une start-up est de rechercher, de tester et de trouver un modèle économique viable pour une activité au fort potentiel de croissance, et qui bien souvent n’existe pas encore. Tout nouveau besoin, toute nouvelle solution, tout nouveau service, la route peut parfois être longue et semée d’embûche avant de rencontrer le bon marché. Les startups sont caractérisées par un environnement assez instable et des changements constants. Contrairement à une PME, qui applique un modèle économique déjà existant, une startup, elle, cherche une toute nouvelle manière de créer, distribuer et capturer de la valeur, elle s'aventure par conséquent sur des terrains nouveaux et souvent risqués. Obtenir des financements est une étape primodiale pour les start-ups car elles travaillent à apporter des modèles disruptifs dans l’économie d'un pays. Obtenir ces financements reste tout aussi difficile à obtenir pour les startups que pour les PME, voire plus, en raison de la volatilité de leurs activités : parce qu’elles expérimentent leurs modèles et leurs produits, elles peuvent pivoter de leur activité principale d'un jour à un autre pour mieux s’adapter aux besoins de leurs consommateurs.

En tant que 'Early Team Member' dans une jeune startup sénégalaise qui fournit de l'appui à la création d'entreprise, j’expérimente, au même degré que tout jeune entrepreneur tous les obstacles et difficultés du passage de l’idée au projet, quand on n’a pas nécessairement le financement nécessaire pour fair tourner l’activité comme il se doit. En me mettant dans la peau d'un jeune entrepreneur africain, je voudrais à présent parcourir les principales sources de financement proposées par l’auteur d'un article que j'ai lu récemment, et celles dont j'ai connaissance, afin de faire ressortir les avantages et inconvénients liés à chacune de ces options financières.

1/ L'apport personnel

Si je devais donner un conseil à un entrepreneur africain en recherche de financement, ce serait certainement d'injecter ses propres fonds dans son projet de création. À mon avis, rien n'est plus valorisant que le fait de commencer là où l'on est et avec ce dont nous disposons. Faire un apport personnel libère en outre des contraintes suivantes:

– Rembourser (cet argent est vôtre)

– Ralentir la création de votre structure (fonds d’amorçage? Non Merci!)

– Céder des parts de votre entreprise (contrôle Total)

Dépenses volatiles (prudence, c'est mon argent!)

Cette forme de financement a, cependant, elle aussi ses points négatifs. Rares sont en effet le jeunes fraichement diplômés et aspirants entrepreneurs qui ont suffisamment d’économies, ou qui peuvent prétendre à un prêt bancaire. Pour un peu qu’ils viennent de familles modestes, et alors le banquier suspectera que l’emprunt sera utilisé à d’autres fins qu’entrepreneuriales.

2/ Les concours de création d'entreprise

Ils sont très récurrents dans la plupart des pays africains. Ces petits concours avec de petites sommes à la clé permettent aux entrepreneurs novices de travailler pendant quelques jours sur la mise en place de leur projet entrepreneurial et de le présenter devant un jury qui, ensuite, désigne un gagnant sur la base de plusieurs critères tels que la pertinence de l’idée, la facilite d’implémentation, la viabilité du concept etc. Les avantages des concours de création d'entreprise sont:

– Le fait qu'ils ne soient pas très compliqués à remporter

– L’opportunité de valider ou d'améliorer une idée de projet

-L’occasion de rencontrer plusieurs potentiels co-fondateurs aux compétences complémentaires et de se forger un réseau.

Les principaux inconvénients des concours de création d'entreprise sont:

– Le montant des récompenses plutôt faibles

– Les retards de versement des fonds

– Les problèmes de choix des idées les plus pertinentes par le jury

– La phobie de se faire voler une idée de projet

3/ Les institutions de Micro-Crédit

Le micro-crédit est perçu comme l'un des outils les plus efficaces pour améliorer les perspectives économiques en Afrique. Les avantages du micro-crédit résident dans le fait que ce dernier n'est pas très difficile à obtenir et peut vraiment aider à lancer une activité dont les frais de lancement sont plus ou moins minimes (exemple : une petite exploitation agricole, un élevage de volaille) ; ceux-ci, ne sont, par ailleurs, pas des start-ups car ne présentent pas un fort potentiel de croissance.

D'un autre coté, les inconvénients de ce mode de financement sont que:

– Les prêts accordés sont assez limités et ne permettent pas de lancer des projets dans certains domaines d’activités comme les TICs, ou des domaines au potentiel économique encore en train d’être démontré

– Les prêts sont sur un court terme et doivent être remboursés assez vite.

Par ailleurs, la légitimité de ce type de financement est souvent mise en cause du fait de ses objectifs plus ou moins contradictoires. Le but de ces institutions est de démocratiser le financement et de le rendre disponible au plus grand nombre de personnes y compris les population vulnérables mais se retrouvent parfois à privilégier le profit au dessus de leur mission d'origine (la démocratisation du financement).

4/ Les Banques

Au cours de mes nombreuses conversations avec de jeunes entrepreneurs, dès que la question du financement se posait, il a toujours été question de recourir aux prêts accordés par les banques. Ce que nous semblons constamment oublier c’est que les banques ont besoin de sûreté et de stabilité. Business modèles en création, les start-ups sont par conséquent tout ce qu'il y a de moins sûr dans le monde complexe des affaires.

De plus, afin de bénéficier des prêts bancaires, d'importantes garanties sont demandées par les banques aux porteurs de projets pour pouvoir leur accorder un prêt. Un autre facteur déterminant pour obtenir un prêt bancaire est bien sur la qualité et la cohérence du business plan qui est présenté.

Les prêts bancaires offrent cependant deux avantages pour une start-up :

– La possibilité d’avoir à disposition un montant d'argent important et disponible immédiatement pour lancer ses activités, payer les premiers prestataires, stagiaires, fournisseurs (l’obsession du BFR alias le Cash)

– L’assurance pour la start-up de pouvoir financer ses ressources vitales que sont les locaux et le matériel de travail.

Cependant, comme tout autre moyen de financement, les prêts bancaires ont eux aussi leurs points négatifs. En effet, contracter un prêt bancaire demande d'avoir des garanties sures qui peuvent être mises en gage en cas d’insolvabilité du débiteur. En tant que jeune entrepreneur, il est plus qu’évident que nous ne pouvons satisfaire ce critère car n'ayant pas de possessions de valeur pouvant servir de garantie. À cela, s'ajoute la réticence des banques à avoir à faire aux jeunes porteurs de projet sans grande expérience.

5/ Le Capital Risque

Le Capital Risque est encore très peu répandu en Afrique. En développement progressif dans les écosystèmes d'Afrique anglophone, il peine à s'installer dans la zone francophone du continent. Encore appelé 'Venture Capital' en anglais, il est à l'origine du développement des plus grands écosystèmes entrepreneuriaux à travers le monde. Il consiste, en effet, à financer une jeune pousse (souvent dans le domaine technologique) à grand potentiel de revenu dans le but d'en retirer un profit supérieur à l'investissement consenti lorsque la start-up atteindra une valorisation financière significative. Les principaux avantages de ce mode de financement sont que:

– En plus du financement reçu, la startup dispose du large réseau professionnel et de l’expérience des investisseurs

– Ces investisseurs ne lésinent pas sur les sommes déboursées pour accélérer le développement d'une startup à fort potentiel.

D'un autre coté les inconvénients de ce mode de financement sont:

– Le fait que ce type de financement ne soit pas très développé en Afrique entrainant par conséquent une difficulté d’accès aux fonds.

– La présence d'un ou de plusieurs investisseurs dans le conseil d'administration de la future entreprise du fait du manque de liberté lorsqu'il s'agit de prendre des décisions cruciales pour l'entreprise.

− Financement réservé uniquement aux start-ups à très fort potentiel de croissance alors que les besoins existants dans l'environnement africain ne nécessitent pas forcément la création de projets à fort potentiel d'expansion.

Un autre moyen de financement qui n'a pas été mentionné dans l'article et qui présente un énorme potentiel en Afrique, c'est bien entendu, le crowdfunding. Le concept du crowdfunding est encore nouveau même dans des écosystèmes plus matures tels que l’Amérique du Nord et l’Europe. Appelé financement participatif en français repose sur le principe des petits ruisseaux qui font les grandes rivières. Le principe consiste à faire appel à ses proches, à son réseau et à toute personne intéressée pour récolter une somme d’argent annoncée à l’avance dans le but de financer un projet déterminé (création d'un produit, mise en place d'un service etc.). La récolte se fait via une plateforme internet, généralement sur un laps de temps assez court et les contributions individuelles sont souvent peu élevées. Le crowdfunding représente une source de financement non-négligeable pour les entrepreneurs africains dans la mesure où tout ce dont ils ont besoin pour la mobiliser est une idée originale, un réseau à l’écoute et une communication percutante.

Moussa Traoré est un jeune entrepreneur qui a mis en place la plateforme , une plateforme d'achat en ligne pour la diaspora expatriée qui s'occupe encore de leurs familles au pays. Moussa, pour financer sa jeune entreprise, a opté pour le financement sur fonds propres malgré les offres d'investissement qu'il a reçu d'entreprises telles que InnovaCom. D’après lui, on va voir un business angel principalement pour deux raisons : soit pour une levée de fonds dont on ne dispose pas ou alors pour partager le risque avec quelqu'un. Or, dans son cas, contrairement à beaucoup d'entrepreneurs africains, les fonds étaient disponibles et les risques, entièrement assumés. Il nous confie également que les principaux avantages du financement sur fonds propres sont la grande liberté sur la gouvernance de son entreprise et sur la stratégie à adopter, la simplification de la vente à terme de l'entreprise, la preuve de l'engagement de l'entrepreneur lorsqu'un jour il souhaite se faire accompagner par des partenaires financiers. D'un autre coté, l’inconvénient principal de ce type de financement est sans aucun doute la responsabilité de la totalité des risques encourus.

Le studio de jeu vidéo camerounais Kiroo Games a été créé par un jeune entrepreneur du nom de Madiba Olivier. Apres avoir eu recours dans un premier temps au financement classique (crédit bancaire), sans grand succès, la jeune pousse a décidé d'ouvrir son capital a des investisseurs privés (particuliers, entreprises etc.) afin d'offrir à ces derniers la possibilité de prendre part au capital de la start-up. C'est bien plus tard que la start-up a découvert que leur mode de financement était en faite appelé 'Equity Crowdfunding', un moyen de financement généralement utilisé par les start-ups à fort potentiel de croissance. C'est donc grâce à cette technique que le studio a pu lever à ce jour plus de 120.000 euros, avec 220 parts vendues sur les 300 qui étaient mises en vente. L'avantage principal de ce type de financement est l'absence de barrières au financement, permettant ainsi à tout un chacun d'investir son épargne. Pour une entreprise, il n'est pas nécessaire d’avoir au préalable des garanties ou de l'argent en réserve pour prétendre à ce type de financement. A noter que la lenteur d’obtention du financement et le retour sur investissement qui doit se faire presqu'immédiatement sont les deux inconvénients de l’equity crowdfunding. Mais tout compte fait, il présente plus d'avantages que d’inconvénients et peut être une plus-value pour les jeunes entrepreneurs africains qui n'ont pas le privilège de se faire subventionner par l'Etat.

Les options de financement s'offrant aux entrepreneurs africains pour mettre en place leurs projets sont plutôt limitées. Celles à leur disposition comportent pour la plupart plus d’inconvénients que d'avantages. La rareté des fonds d’amorçage impacte fortement le taux de création d'entreprises et de start-ups sur le continent. Cependant, nous commençons à voir peu à peu un développement d’initiatives pour aider au financement de nouvelles entreprises, à l'image du Sénégal qui accueillera son premier fond d’amorçage dédié aux nouvelles entreprises technologiques dans le but de booster les initiatives entrepreneuriales. En espérant que d'ici quelques années, beaucoup plus de moyens de financement privés puissent voir le jour en Afrique subsaharienne pour aider plus de jeunes entrepreneurs à poursuivre leurs idées et à développer des projets de plus en plus innovants.

Ibrahima Gabriel Mall

Le 03 septembre, le président chinois, Xi Jinping, annonçait au profit de l’Afrique une enveloppe de 60 Mds USD (15 en dons ou prêts sans intérêt ou concessionnels, 20 en crédits, 10 pour l’aide au développement et 5 pour supporter les importations chinoises en provenance d’Afrique ; le reste devrait être porté par le secteur privé) pour les trois prochaines années. Pour les occidentaux, c’est un cadeau empoisonné[1] alors que les autorités africaines voient en la Chine, ce partenaire qui va les aider à atteindre « l’émergence », tant souhaité.

Le 03 septembre, le président chinois, Xi Jinping, annonçait au profit de l’Afrique une enveloppe de 60 Mds USD (15 en dons ou prêts sans intérêt ou concessionnels, 20 en crédits, 10 pour l’aide au développement et 5 pour supporter les importations chinoises en provenance d’Afrique ; le reste devrait être porté par le secteur privé) pour les trois prochaines années. Pour les occidentaux, c’est un cadeau empoisonné[1] alors que les autorités africaines voient en la Chine, ce partenaire qui va les aider à atteindre « l’émergence », tant souhaité.

Le sport est un secteur qui subit plusieurs mutations, qui connaît une croissance assez rapide et qui ne laisse personne indifférent. Cependant son incidence macroéconomique est sous–estimée. Il est selon PricewaterhouseCoopers, le seul secteur qui n’a pas connu la crise et son marché à l’échelle mondiale devrait connaître une croissance annuelle moyenne de 3,7 % d'ici à 2015

Le sport est un secteur qui subit plusieurs mutations, qui connaît une croissance assez rapide et qui ne laisse personne indifférent. Cependant son incidence macroéconomique est sous–estimée. Il est selon PricewaterhouseCoopers, le seul secteur qui n’a pas connu la crise et son marché à l’échelle mondiale devrait connaître une croissance annuelle moyenne de 3,7 % d'ici à 2015

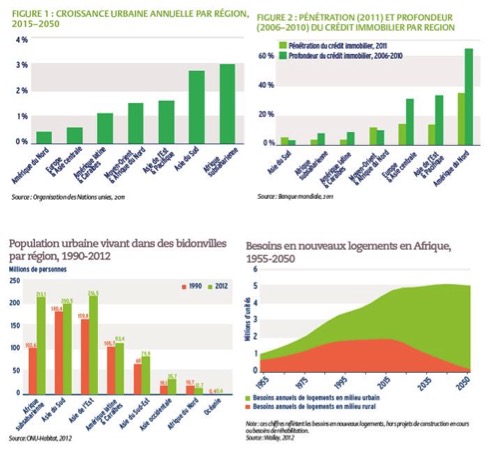

L’un des défis majeurs aux plans de développement des pays d’Afrique subsaharienne est l’insuffisance d’énergie, input incontournable pour l’expansion industriel. Il devient encore plus pressant, dans la mesure où l’intérêt que suscite l’Afrique subsaharienne aux investisseurs, conjugué à l’évolution des sociétés africaines fait croître considérablement la demande en énergie. Cependant, la production énergétique croît très peu depuis les années 90, limitant ainsi l’exploitation des opportunités économiques existantes et générant des tensions sociales, préjudiciables à l’environnement des affaires. Pourtant, le potentiel énergétique de l’Afrique est énorme, notamment dans les énergies renouvelables. Selon l’Agence Internationale pour l’Energie Renouvelable (IRENA), le potentiel hydroélectrique de l’Afrique se chiffre à 1 844 TWh. L’éolienne et le solaire sont aussi utilisables dans la production d’électricité en Afrique. Greenpeace estime qu’avec le solaire photovoltaïque, il est possible de produire entre 15 et 62 GW d’électricité en Afrique. Le Programme Régional Géothermique de l’Union Africaine complète ce tableau en indiquant que le géothermique est aussi prometteur avec un potentiel estimé entre 7 et 15 GW.

L’un des défis majeurs aux plans de développement des pays d’Afrique subsaharienne est l’insuffisance d’énergie, input incontournable pour l’expansion industriel. Il devient encore plus pressant, dans la mesure où l’intérêt que suscite l’Afrique subsaharienne aux investisseurs, conjugué à l’évolution des sociétés africaines fait croître considérablement la demande en énergie. Cependant, la production énergétique croît très peu depuis les années 90, limitant ainsi l’exploitation des opportunités économiques existantes et générant des tensions sociales, préjudiciables à l’environnement des affaires. Pourtant, le potentiel énergétique de l’Afrique est énorme, notamment dans les énergies renouvelables. Selon l’Agence Internationale pour l’Energie Renouvelable (IRENA), le potentiel hydroélectrique de l’Afrique se chiffre à 1 844 TWh. L’éolienne et le solaire sont aussi utilisables dans la production d’électricité en Afrique. Greenpeace estime qu’avec le solaire photovoltaïque, il est possible de produire entre 15 et 62 GW d’électricité en Afrique. Le Programme Régional Géothermique de l’Union Africaine complète ce tableau en indiquant que le géothermique est aussi prometteur avec un potentiel estimé entre 7 et 15 GW.