Forte d’une importante diaspora, l’Afrique perçoit chaque année d’importantes devises étrangères envoyées par les travailleurs émigrés. Un article antérieur faisait l’état des lieux de ces capitaux à destination de l’Afrique. Il indiquait que les fonds envoyés par les migrants vers le continent, ont atteint depuis le milieu de la dernière décennie un niveau tel qu’ils rivalisent avec les investissements directs étrangers (IDE) et rendent négligeable les aides publiques aux développements (APD). L’importance du phénomène a favorisé le développement des technologies de transfert d’argent en Afrique. Des agences dédiées se créent et l’informel prend du poil de la bête.

Forte d’une importante diaspora, l’Afrique perçoit chaque année d’importantes devises étrangères envoyées par les travailleurs émigrés. Un article antérieur faisait l’état des lieux de ces capitaux à destination de l’Afrique. Il indiquait que les fonds envoyés par les migrants vers le continent, ont atteint depuis le milieu de la dernière décennie un niveau tel qu’ils rivalisent avec les investissements directs étrangers (IDE) et rendent négligeable les aides publiques aux développements (APD). L’importance du phénomène a favorisé le développement des technologies de transfert d’argent en Afrique. Des agences dédiées se créent et l’informel prend du poil de la bête.

Compte tenu de leur importance et leur stabilité, ces capitaux pourraient fortement contribuer à l’effort économique. Cette note se propose d’examiner la contribution effective de ce flux financier au développement économique du continent.

Une contribution à l’activité réelle ?

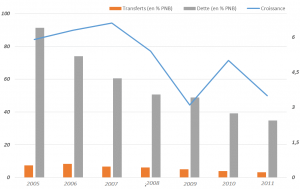

Destinés seulement à soutenir la consommation, ces fonds participent moins à un effort de productivité. D’une part, la migration en Afrique est souvent motivée par la simple volonté d’apporter son soutien à la famille ou la communauté, qui a dû contribuer pour envoyer certains membres à l’extérieur, et non dans le but de constituer un fonds de commerce. . Comme l’illustre la figure ci-contre, le taux de croissance en Afrique semble ne pas être très lié aux transferts de fonds de sa diaspora.

L’impact que pourrait avoir ces capitaux dépend de l’utilisation faite des sommes reçues, de l’effet de l’émigration sur l’emploi domestique, la capacité de production du pays et de l’utilisation faite par les ménages bénéficiaires de ces transferts réguliers. Du point de vue de l’offre, les envois de fonds freinent la croissance[1]. En revanche, les études qui mettent en phase les transferts et le circuit d’investissement, indiquent que les transferts stimulent la croissance[2].Ainsi dans le cadre africain où ces fonds sont destinés à soutenir la consommation, il est possible qu’ils ne contribuent pas à l’essor économique du continent.

Sur les cinq dernières années, les transferts de fonds de la diaspora ont été stable, le taux de croissance a été assez forte (plus de 3% en moyenne) et la dette extérieure est restée à des niveaux assez élevés, bien qu’en baisse.[3] En réalité, la croissance en Afrique est tirée par les secteurs miniers, dont les investissements sont financés principalement par des capitaux européens, asiatiques ou arabes. Si cette dette, contractée pour financer l’appareil productif africain, était remboursée à des épargnants africains, cela engendrerait des capitaux à réinvestir sur le continent, une internalisation de la richesse créée en lieu et place de leur fuite vers l’étranger. Bien que les perspectives soient très bonnes pour le continent, chaque projet de développement nécessite des financements que les gouvernements africains mobilisent auprès de bailleurs qui ne font pas du philanthropisme ou nécessitent l’intervention d’industriels étrangers dont les intérêts résident dans leur pays d’origine. Si l’Afrique ne participe pas elle-même au financement de ses projets, le fort potentiel de croissance que l’on prête au continent ne lui serait pas effectivement profitable.

Sur les cinq dernières années, les transferts de fonds de la diaspora ont été stable, le taux de croissance a été assez forte (plus de 3% en moyenne) et la dette extérieure est restée à des niveaux assez élevés, bien qu’en baisse.[3] En réalité, la croissance en Afrique est tirée par les secteurs miniers, dont les investissements sont financés principalement par des capitaux européens, asiatiques ou arabes. Si cette dette, contractée pour financer l’appareil productif africain, était remboursée à des épargnants africains, cela engendrerait des capitaux à réinvestir sur le continent, une internalisation de la richesse créée en lieu et place de leur fuite vers l’étranger. Bien que les perspectives soient très bonnes pour le continent, chaque projet de développement nécessite des financements que les gouvernements africains mobilisent auprès de bailleurs qui ne font pas du philanthropisme ou nécessitent l’intervention d’industriels étrangers dont les intérêts résident dans leur pays d’origine. Si l’Afrique ne participe pas elle-même au financement de ses projets, le fort potentiel de croissance que l’on prête au continent ne lui serait pas effectivement profitable.

Pourquoi la solidarité ne serait-elle pas bénéfique ?

Il faudrait d’abord souligner que la solidarité « à l’africaine » telle que perçue (l’abandon du soi au profit de la communauté) n’a rien de condamnable. En effet, ces fonds contribuent énormément à la réduction de la pauvreté. Une étude de la Direction de la Prévision et des Etudes Economiques du Sénégal réalisée en 2008 a révélé que les transferts reçus des migrants réduisent significativement la pauvreté au Sénégal. La Banque Mondiale et le FMI appuient volontiers cette thèse sur l’impact positif des transferts de fonds sur la réduction de la pauvreté et des inégalités. Toutefois, il serait nécessaire de voir dans cette solidarité africaine, un moyen de financement de l’économie africaine. Autant l’Afrique n’ose se passer des aides au développement (très controversées) et des prêts (qui alourdissent sa dépendance), autant le ménage dépendant de son membre de la diaspora trouvera du mal à se séparer de l’allocation mensuelle fournit par ce dernier.

Mutualiser les transferts d’argent pour le développement

Les capitaux dont a besoin l’Afrique aujourd’hui pour son développement peuvent être levés à partir de ces fonds qui sont disponibles, stables et assez importants. Le seul problème, c’est qu’il s’agit de transactions individuelles. Ainsi, il faudrait déjà commencer par une structuration de la diaspora. Très souvent, il faut attendre la survenue d’un problème pour voir les ressortissants d’une communauté se regrouper pour mobiliser les fonds. Ce fût le cas du Mali lors des évènements de mars 2012. Supposons dans le cas malien, que la communauté se soit regroupée, faisait des cotisations prudentielles chaque mois. Dans ces conditions, il aurait été plus aisé pour la diaspora malienne d’apporter son soutien financier au Mali. Une telle initiative à grande échelle serait certainement dans l’intérêt du continent : il ne s’agirait pas de créer un club de Paris à l’africaine mais de mettre sur pied une structure panafricaine qui saura rassembler autour d’elle toute la diaspora et les amis de l’Afrique et qui serait une sorte de Banque d’Investissement financé par la diaspora. L’idéal serait de rassembler chaque communauté autour d’un point focal national, régional et ensuite africain en fédérant tous ces groupements. Ceci permettrait d’une part à ceux de la diaspora qui ont consenti au don de soi pour la communauté de mener tout au moins une vie décente dans leur pays d’accueil et d’autre part de participer à instaurer un climat favorable à l’émergence d’opportunités économiques sur le continent.

Faire participer les bénéficiaires

Il serait par ailleurs judicieux d’intégrer dans la mesure du possible les ménages bénéficiaires dans le secteur bancaire formel afin de favoriser l’épargne mais aussi de mettre en place un mécanisme permettant de canaliser cette épargne vers des utilisations productives. Les banques africaines peuvent faciliter l’investissement des transferts en combinant des services financiers comme les produits d’épargne et des prêts aux entreprises pour les ménages bénéficiaires. Le marché est actuellement dominé par des agences de transferts de fonds qui ne visent pas directement le développement et qui ne sont d’ailleurs pas susceptibles de proposer à leurs clients des produits financiers annexes. Il s’agit là d’une opportunité à saisir par les autorités en mettant à profit les banques pour que ces transferts puissent participer à des activités productives.

Il est nécessaire de préciser toutefois que ces fonds seraient incapables de soutenir à eux seuls un développement durable et indépendant sur le long terme. L’émigration étant une fuite de mains d’œuvre, elle pourrait gravement affecter le marché national du travail, surtout quand il s’agit d’une émigration de travailleurs qualité. Par ailleurs, les apports élevés et croissants de ces fonds exigent que les autorités, prennent en compte les retombés éventuels du syndrome hollandais sur le taux de change réel.

Foly Ananou

[1] Caceres and Saca (What Do Remittances Do? Analyzing the Private Remittance Transmission Mechanism in El Salvador,” IMF Working Paper06/250, 2006) ont montré, pour le cas du Salvador où les transferts des migrants financent principalement la consommation, font baisser l’épargne, résultant ainsi en une contraction de l’activité.

[2] Giuliano, Paola, and Marta Ruiz-Arranz, “Remittances, Financial Development, and Growth,” IMF Working Paper 05/234, 2005

[3] Justifiant les efforts consentis par les pays pour effacer leurs ardoises de la dette auprès de l’extérieur