C’est à l’occasion d'une présentation de sept projets innovants, organisée à Lomé au quartier Djidjolé par le Woelab, un incubateur de technologies que nous avons rencontré l'un des promoteurs du lieu.

Bonjour Dodji, merci de nous recevoir, peux-tu te présenter à nos lecteurs ?

Woelab (Dodji H.) : Bonjour, tout le plaisir est pour moi. Je suis Dodji Honou, Manager exécutif du Woelab, le premier FabLab implanté au Togo.

Qu’est-ce qu’un FabLab et comment est né le Woelab ?

![]()

Woelab (Dodji H.) : FabLab, pour « Fabrication Laboratory », est un espace où l’on retrouve des machines-outils, telles que des imprimantes 3D, des fraiseuses mises à la disposition de tout venant pour développer des projets. C’est un lieu de partage d’idées et surtout de travail collaboratif. A la base, le FabLab est un label décerné par le MIT (Massachussetts Institute of Technology). Pour l’obtenir, il faut respecter des conditions que nous jugeons par ailleurs contraignantes, telle que la mise à disposition de certaines machines coûteuses à acquérir.

Le Woelab a été initié par l’ « Africaine d’Architecture », une association créée par un jeune togolais, Sénamé Koffi Agbodjinou architecte et anthropologue de formation, dont l’ambition est de créer des hubCités ; c'est-à-dire des villes qui allient technologie et savoir faire local. Suite à un « Archicamp », évènement organisé à Lomé par cette association, est né le Woelab en août 2012. Le FabLab défend le concept de LowHighTech, la haute technologie à moindre coût et celui de l‘open source. L’exemple qui illustre le mieux cette philosophie est l’imprimante 3D fabriquée à partir d’objets de récupération.

La première imprimante 3D «made in Africa » sort en effet de votre FabLab ; comment est né ce projet et comment avez-vous financé sa fabrication ?

Woelab (Dodji H.) : La W.Afate, le nom de cette imprimante 3D, est une idée d’Afate Gnikou, un membre du Woelab, développée en collaboration avec une vingtaine de jeunes membres de la communauté. Il s’agit d’une machine conçue essentiellement à partir de débris informatiques tels que les UC, les imprimantes, les scanners etc. récupérés sur les dépotoirs et de quelques composants (introuvables sur place) achetés sur internet. Tout est parti de l’Archicamp de 2012 où un modèle d’imprimante 3D a été monté à partir d’un kit importé. Aujourd’hui ce projet dont la documentation en cours de finalisation et disponible en Open-source, rend possible la reproduction d’imprimantes 3D sans kit.

Il a été financé essentiellement par l’Africaine d’Architecture et par une levée de fonds via une plateforme de Crowdfunding (Ulule.com) ; l’objectif de départ était de lever 3500 Euros. Pour notre plus grande joie, le projet a rencontré l’adhésion d’un grand nombre de personnes de par le monde; ce qui a permis de finalement collecter exactement 4316 Euros.

La W.Afate reste un bel exemple de projet collaboratif, dont la vingtaine de jeunes y ayant participé peuvent être fiers.

Quelles sont les différentes activités menées au sein du Woelab ?

Woelab (Dodji H.) : Le Woelab est un espace de démocratie technologique au sein duquel sont menées plusieurs activités. L’objectif étant de rendre les nouvelles technologies accessibles à tous, des modules de formation ont été instaurés. Il s’agit d’un pan important des activités. Toute personne peut développer des projets technologiques ; il suffit d’y croire pour le faire, c’est cela le Woelab, « Woe » signifiant en langue Ewé « Fais-le ». La Woe-academy a ainsi été mise en place afin de coordonner l’organisation de cours hebdomadaires gratuits en programmation, en technologie libre, en impression 3D, en fabrication d’ordinateurs (projet Jerry) au sein de nos locaux. Aujourd’hui les participants à ces cours sont des jeunes dont la moyenne d’âge est de 19 ans. On intervient également dans les écoles afin d’initier les élèves à l’informatique, à l'impression 3D, et bientôt aux bases de la programmation, car l’analphabète de demain est celui qui ne saura pas écrire une ligne de code. L’incubation de startups est également un axe clef. Cinq startups ont été incubées à ce jour, dont l’une« TERRES » spécialisée sur les questions agro urbaines, a été primée lors de l’édition 2013 du Forum des jeunes entrepreneurs du Togo. Beaucoup de projets sont en cours ; mais le travail collaboratif reste au cœur de toutes les activités.

Dans tous projets, se pose souvent la problématique du financement ; comment le Woelab finance-t-il ses besoins de fonctionnement ?

Woelab (Dodji H.) : Les besoins de fonctionnement (loyers des locaux, les charges courantes, les voyages pour assister aux différents concours et forums) sont financés pour l’essentiel par l’initiateur du projet, l’Africaine d’Architecture. Les revenus générés par les startups incubées au sein du FabLab contribuent également à amortir les charges. En gros, le Woelab tourne sur fonds propres.

Vos inventions ont elles déjà été commercialisées ?

Woelab (Dodji H.) : La plupart de nos inventions notamment l’imprimante 3D et l’UC Jerry sont fabriquées à partir de composants appartenant à des compagnies telles que Microsoft, IBM, etc. Ce qui exposerait le Woelab à des poursuites judiciaires en cas de vente. Des solutions existent pour rendre disponibles ces machines au plus grand nombre, en réduisant ce risque. L'objectif serait d'avoir un partenariat avec des structures publiques et/ou ONG nationales ou internationales à travers un programme national social, afin de vulgariser leur utilisation. Dans la même logique, le Woelab prévoit de s’associer à des écoles pour toucher le plus grand nombre de jeunes. Le business model sera de se positionner comme consultant dans le cadre de ces partenariats, en offrant des services de formation et de maintenance.

Le Woelab s’est associé récemment à une école d’architecture au Mali (ESIAU) pour lancer un FabLab ; cette initiative s’inscrit-elle dans un programme de partenariat avec les instituts supérieurs africains ?

Woelab (Dodji H.) : Effectivement nous avons assisté l’école d’architecture ESIAU dans l’installation d’un FabLab. En fait le partenariat a été signé avec l’Africaine d’Architecture. Leurs étudiants sont souvent invités à assister aux Archicamps. Les outils comme les imprimantes 3D sont essentielles pour l’élaboration de projets en architecture, ce qui rend utiles les FabLabs. Une des pionnières dans ce modèle est l’école d’architecture IAAC de Barcelone. On espère que le modèle rencontrera l’adhésion des écoles africaines ; pas seulement les écoles d’architecture mais plus largement, de tous les instituts d’enseignement. Le Woelab s’investit à rendre accessibles les FabLabs partout en Afrique ; tout partenariat allant dans ce sens sera le bienvenu.

Vous avez remporté l’Award du “Best Exploration Mission Concept” de la NASA et plusieurs autres distinctions à l’international dont le prix de “Meilleure Innovation” à l’Africa Innovation Summit ; ces récompenses sont-elles une source de motivation supplémentaire ?

Woelab (Dodji H.) : C’est véritablement une grande source de motivation de remporter ces distinctions. De toutes ces récompenses, celle qui, je pense, a marqué le déclic est l’award du Best Exploration Mission de la NASA. Un concours préparé en très peu de temps, avec une connexion internet instable. Nous avons donc été d’autant plus surpris du succès de notre projet, « La W.AFATE to MARS ». Il s’agit concrètement d’un programme spatial écologique. Mais être lauréat du « Global Fab Awards » organisé en juillet dernier à Barcelone, parmi toutes les FabLabs du monde boost encore plus. Cela donne l’envie de poursuivre. Je pense qu’on peut réussir des choses extraordinaires à partir de rien, il suffit d’être motivé et rigoureux.

Pour terminer cet entretien, quels sont vos projets d’avenir ?

Woelab (Dodji H.) : Au-delà de l’incubation de startups, le développement de l’impression 3D dans les systèmes scolaires représente le projet phare. A travers le programme « 3DprintAfricaEducative», on compte initier et amener les jeunes à concevoir des programmes adaptés aux imprimantes 3D, afin de produire des objets qui leur seront utiles. Cela devra passer par la vulgarisation de ces imprimantes. Le président Barack Obama affirmait lors de son discours sur l’Etat de l’Union en 2013, que l’impression 3D révolutionnera la manière dont nous fabriquerons les choses. Il pense que quinze centres placeront les USA à l’avant-garde de cette nouvelle technologie et a ainsi annoncé dans la foulée le lancement de trois centres de fabrication, en plus de celui existant à Youngstown dans l’Ohio. Le Woelab a pour ambition de prendre le contre-pied du président Obama, en installant au Togo des imprimantes 3D dans tous les cyber-cafés du pays. La phase de test débutera avec les cyber-cafés du quartier de Djidjolé de Lomé où se trouvent nos locaux. Le mapping de ces cyber-cafés a déjà été fait. Le projet est réalisable.

Un autre projet, qui n’est pas le moins important, est le développement de FabLabs aussi bien au Togo que dans les autres pays du continent. C’est dans cette optique que j’ai personnellement participé cette année au lancement d’un FabLab à Dakar, avec l’appui de l’OIF et de l’association « Ker Thiossane ». Nos objectifs sont clairs et nous savons où nous voulons aller.

Larisse Adewui

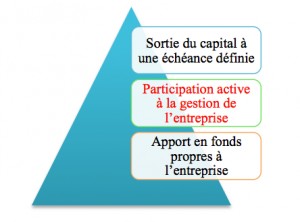

Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

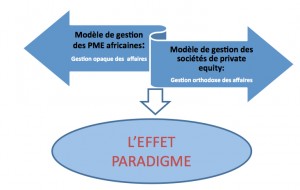

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent.

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent.