Malgré les taux de croissance élevés de la dernière décennie, le volume des investissements en Afrique est resté modeste comparé aux autres régions du monde. Le continent ne représente que 6.5% des transactions du capital-investissement sur les marchés émergents contre 78% pour les pays émergents d’Asie (1). Une situation qui résulte de la stratégie des sociétés de capital-investissement ; ces dernières investissent principalement dans les entreprises à forte capitalisation. Les grandes entreprises des secteurs du pétrole, des mines, de la banque, des télécommunications sont privilégiées au détriment des PME, certes peu structurées, mais représentant l’essentiel du tissu économique des pays. La moyenne des tickets d’investissement est d’environ 10 millions de dollars -hors Afrique du Nord- (2) ; des montants que très peu de sociétés ont la capacité d’absorber. Il se pose ainsi la nécessité de repenser le modèle actuel du capital-investissement dans un contexte où, les performances des entreprises des marchés cibles sont affectées par la baisse des cours des matières premières, réduisant davantage les opportunités d’investissement.

Malgré les taux de croissance élevés de la dernière décennie, le volume des investissements en Afrique est resté modeste comparé aux autres régions du monde. Le continent ne représente que 6.5% des transactions du capital-investissement sur les marchés émergents contre 78% pour les pays émergents d’Asie (1). Une situation qui résulte de la stratégie des sociétés de capital-investissement ; ces dernières investissent principalement dans les entreprises à forte capitalisation. Les grandes entreprises des secteurs du pétrole, des mines, de la banque, des télécommunications sont privilégiées au détriment des PME, certes peu structurées, mais représentant l’essentiel du tissu économique des pays. La moyenne des tickets d’investissement est d’environ 10 millions de dollars -hors Afrique du Nord- (2) ; des montants que très peu de sociétés ont la capacité d’absorber. Il se pose ainsi la nécessité de repenser le modèle actuel du capital-investissement dans un contexte où, les performances des entreprises des marchés cibles sont affectées par la baisse des cours des matières premières, réduisant davantage les opportunités d’investissement.

Le développement de compétences entrepreneuriales : La solution face à l’effet paradigme

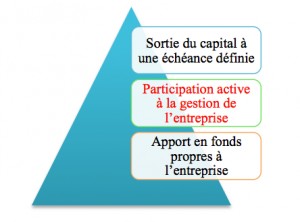

L’effet paradigme résulte des divergences entre les méthodes de gouvernance d’entreprise appliquées par les fonds d’investissements et celles souvent moins orthodoxes des PME africaines. Ce qui constitue un frein au développement du capital-investissement.

Il convient de présenter l’entreprise comme un système composé d’éléments en interaction permanente. Envisager une entreprise en tant que système revient à la considérer comme un ensemble organisé composé de différentes fonctions, individus, ayant tous des objectifs, pouvant être contradictoires. C’est cette contrariété en termes d’objectifs qui oblige le manager à adopter un modèle de gestion moderne afin de concilier les buts et assurer une croissance maitrisée. L’entreprise moderne met en place des procédures, établie des organigrammes, définit les responsabilités et les délégations de pouvoirs puis assigne les rôles aux individus. En Afrique, les PME ou les entreprises en début d’activité communément appelées start-ups, sont caractérisées par la concentration du pouvoir entre les mains du chef d’entreprise, qui n’est généralement pas prêt à le partager. Une autre caractéristique de ces entreprises est qu’elles sont pour la plupart familiales. On entreprend en famille. Des facteurs socioculturels peuvent expliquer cet état de fait. L’esprit communautaire, le sentiment d’appartenance à un groupe social, souvent le village, est particulièrement présent dans les sociétés africaines. Zady Kessi, écrivain et Président du Conseil économique et social de Côte d'Ivoire, disait dans Culture africaine et gestion de l’entreprise moderne (1998), que « L’esprit communautaire constitue la clef de voûte de l’édifice social africain ».

La mise en place d’un système de développement de compétences entrepreneuriales et d’apprentissage de bonnes pratiques, intégrant cette caractéristique indissociable à la culture de « l’entreprise africaine », qu’est l’esprit communautaire, trouve ainsi sens. Pour ce faire, le modèle des incubateurs est une piste. En effet les incubateurs, en plus d’être des lieux d’apprentissage, sont des lieux de socialisation. On apprend à se connaitre, à partager, à collaborer. Le lien de famille n’est plus le seul moteur de collaboration, donc de productivité. Pour l’investisseur, il permet de diffuser les meilleures pratiques en matière de gestion d’entreprise, mais aussi d’aligner ses intérêts avec ceux de l’entrepreneur ou du dirigeant de la PME dans l’optique de favoriser l’entrée au capital et le partenariat à long terme. Le développement du numérique accélère la transition vers ce nouveau modèle. De plus en plus de centres d’innovations se créent sous l’impulsion d’institutionnels et d’investisseurs. Au Ghana, le « MEST » est un précurseur. Il a été créé en 2008 grâce au soutien de Meltwater, une multinationale spécialisée dans l’analyse de données en ligne. On le voit plus récemment au Sénégal avec Cofina start-up House l’incubateur du groupe COFINA, une institution de financement. Cette approche qui semble se développer davantage en faveur des start-ups n’est pas exclusive aux entreprises en démarrage. Le capital humain étant le principal accélérateur de croissance ; les dirigeants des PME dans une démarche participative, au cours de périodes d’incubation ou de « camps de formation » organisés au sein de ces lieux, pourraient être invités à travailler ensemble hors du cadre familial. Le changement de génération à la tête des PME facilite la mise en œuvre de tels programmes. Ces moments seraient des occasions pour faire connaitre les règles du financement, en l’occurrence du capital-investissement, et faire apprendre l’orthodoxie en matière de gouvernance d’entreprise ; favorisant ainsi l’entrée au capital des PME.

Promouvoir des équipes locales et une nouvelle stratégie de levée de fonds

La particularité de la plupart des fonds d’investissement intervenant en Afrique est de disposer d’équipes à très hauts potentiels. Ceci entraine des coûts de gestion élevés; ces dernières ayant des niveaux de rémunération identiques ou proches des standards occidentaux. Des équipes qui souvent, ne résident pas dans les pays où s’opèrent leurs investissements. Pour J-M. Severino, Président d’I&P -un fonds d’investissement dédié aux PME africaines-, « avec les structures de coûts que doivent supporter les professionnels opérant depuis Londres, Paris ou Dubaï, il est quasiment impossible d’imaginer être rentable en investissant seulement 500 000 euros ou 1 million par opération». Une contrainte qui justifie le fait que ces fonds préfèrent participer à des transactions de plusieurs millions. Pour permettre aux structures plus modestes telles que les PME et les start-ups d’avoir accès aux énormes ressources du capital-investissement, il faut nécessairement favoriser la mise en place d’équipes locales. Cela passe par des transferts de compétences via des partenariats-métiers avec des structures ou des professionnels aguerris du capital-investissement. Ces équipes locales présentent l’avantage d’être proches des entreprises bénéficiaires des investissements. Ce qui s’avère primordial pour la réussite de ces dernières pour lesquelles un accompagnement dit « hand-on » ; c'est-à-dire au plus près de l’entrepreneur, est essentiel. Jean-Marc Savi de Tové, ancien de Cauris Management et associé du fonds Adiwale explique que, « La difficulté de ce métier, c’est qu’il faut vivre à moins de 5 Km de l’entreprise dans laquelle on investit, car l’entrepreneur va avoir besoin de vous presqu’en permanence ». Les exemples de Teranga Capital au Sénégal ou de Sinergi au Burkina, des fonds soutenus par l’investisseur I&P et dirigés par des équipes locales sont illustratifs. Ces fonds investissent en moyenne entre 30 000 et 300 000 euros. Des montants qui correspondent aux besoins des entreprises.

Aussi réorienter la stratégie de levée de fonds s’avère indispensable. Au Sénégal par exemple -pays ayant bénéficié d’un des montants les plus élevés d’investissement d’impact en Afrique de l’Ouest- ; sur 535 millions de dollars levés sur la période 2005-2015, plus de 80% ont été mobilisés par le biais de transactions de plus de 10 millions de dollars (3). Les investisseurs habituels des fonds d’investissement ont des exigences de rentabilité qui peuvent contraindre les gestionnaires à cibler, les grandes entreprises présentant un profil de risque moins prononcé ou, des transactions dans les projets d’infrastructures, au détriment des entreprises de plus petite taille ne garantissant pas le niveau de rentabilité souhaité. S’orienter vers des investisseurs sociaux à vocation entrepreneuriale, c'est-à-dire privilégiant un impact social par l’accompagnement des entreprises, favoriserait l’accès aux ressources aux PME et aux start-up. Il s’agit entre autres des fondations, des institutions de développement au travers de programmes spécialisés, d’investisseurs privés, etc. Selon la Banque mondiale, les jeunes représentent 60% de l’ensemble des chômeurs africains. Le rapport Perspectives Économiques en Afrique du Groupe de la Banque Africaine de Développement publié en 2012 indiquait que le continent avait la population la plus jeune au monde, avec 200 millions d’habitants âgés de 15 à 24 ans ; un chiffre qui devrait doubler d’ici 2045. Les défis auxquels fait face l’Afrique, en l’espèce la problématique du chômage des jeunes, rendent davantage pertinent cette approche et le choix du continent comme terre d’investissement pour ces investisseurs. Ce capital dit « patient » permet de rallonger la durée des investissements. En moyenne de sept (7) ans dans le modèle classique, la durée des investissements pourrait aller au-delà de dix (10) ans et ainsi garantir une croissance réelle des entreprises financées.

Instaurer un cadre législatif et fiscal avantageux et encourager la création d’associations locales du capital-investissement

Disposer d’un environnement juridique et fiscal incitatif pour le capital-investissement, véritable alternative à l’emprunt bancaire, est essentiel au plein essor de ce mode de financement. Le développement de ce concept a toujours été précédé par l’introduction d’un cadre juridique organisateur. Aux Etats-Unis où est né le capital-investissement, il a fallu la promulgation du décret de la Small Business Investment Act (4) par le gouvernement américain en 1958, pour voir se développer le métier de capital-investisseur. Certains pays africains ont pris la mesure de l’importance du capital-investissement en édifiant des réglementations propres à ce métier ; c’est le cas de l’Afrique du sud et de l’île Maurice -où sont enregistrés la plupart des fonds d’investissement opérant en Afrique-. Dans l’espace UEMOA, une loi Uniforme sur les entreprises d’investissement à capital fixe a été prise et transposée par certains pays. Malgré des avancées sur le plan fiscal de cette loi, elle reste silencieuse sur certains points. S’agissant de la gouvernance des sociétés, elle n’indique pas les modalités de gestion et de contrôle. Par ailleurs, aucun texte ne précise clairement le capital minimum requis. Des améliorations restent à apporter afin de rendre cette loi plus efficace et incitative ; notamment en rendant possible un accompagnement financier par les Etats, à ces sociétés, avec pour objectif de favoriser le soutien financier aux PME et aux start-ups. Cela passe par l’orientation de l’épargne locale, en l’occurrence celle collectée par les caisses de retraite, vers les fonds dédiés.

Afin de dynamiser le secteur du capital-investissement en Afrique, la mise en place d’associations locales est essentielle. Tel que préconisé par Jean Luc Vovor, – associé de Kusuntu Partners- lors d’une conférence tenue à Lomé sur le sujet ; les associations locales de capital-investissement devraient avoir pour mission d’informer et de promouvoir cette classe d’actif, parfois méconnue, auprès des partenaires que sont les entreprises en l’occurrence les PME et les start-ups, les sociétés d’investissement, les fonds de pension et les Etats.

La diffusion d’informations passe au préalable par le développement de programmes de recherches liés à ce secteur ; avec des recherches sectorielles, des enquêtes, le développement de normes, et aboutissant sur des sessions de formation et d’information. L’association sud-africaine de capital-risque et de capital-investissement (SAVCA), par son action, a favorisé l’instauration et la promotion de la réglementation relative aux fonds de pension en 2011 ; des amendements ont permis auxdits fonds de faire passer à 10% la part du capital–investissement géré. Il s’agit là du rôle déterminant que pourraient jouer les associations locales dans le développement du capital-investissement en Afrique.

Un écosystème entrepreneurial dynamique est essentiel au développement du capital-investissement en Afrique. Contribuer à l’éclosion de cet écosystème passe par la mise en place de centres de développement de compétences entrepreneuriales, en favorisant l’accès au financement. Les programmes comme celui lancé récemment par la BAD et la Banque européenne d’investissement, Boost Africa, qui ambitionnent de couvrir la totalité du secteur de la création d’entreprise ; en aidant à constituer un portefeuille de 25 à 30 fonds au cours des prochaines années sont à multiplier. Pour croitre et créer des emplois durables, les entreprises à forts potentiels que sont les start-ups et les PME ont besoin d’investisseurs capables de s’adapter à leur niveau de risque. Le capital-investissement en Afrique doit s’inscrire dans un cadre plus global mêlant développement de compétences, promotion d'équipes locales, accès au financement, et implication des pouvoirs publics.

Larisse Adewui

- Source : EMPA, Fundraising & Investment Analysis, Q4 2014

- Source : EMPA, Fundraising & Investment Analysis, Q4 2014

- Source : Le Marché de l’investissement d’impact en Afrique de l’Ouest : Etat des lieux, tendances, opportunités et enjeux actuels, Pages 12-17

- La Small Business Act est une loi du congrès des Etats-Unis votée en 1958, visant à favoriser le développement des PME.

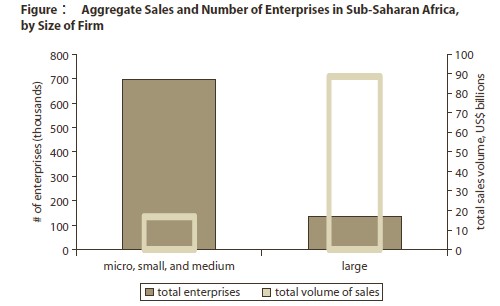

Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

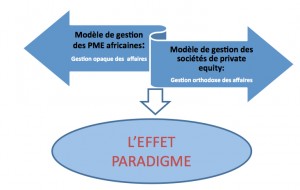

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent.

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent.