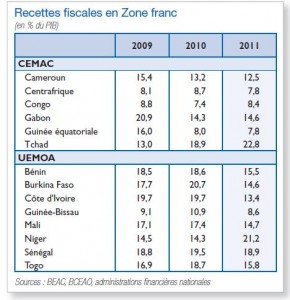

L’intégration financière désigne l’ensemble des processus liant les marchés financiers d’un pays à ceux d’autres pays de la même région ou de reste du monde. Le fonctionnement optimal des marchés financiers est la condition préalable à l’accroissement des échanges, à la répartition efficace des facteurs de production et à la diversification du risque. Sur le continent africain, le marché des capitaux souffre pour l’heure d’un manque de liquidité et d’une faible capitalisation. De plus, la vision à court terme qui prévaut en matière d’instruments financiers et de financement bancaire nuit à la stabilisation du marché financier continental. En outre, le manque d’intégration des marchés financiers ne permet pas aux autorités bancaires régionales de disposer d’instruments de politiques monétaire et budgétaire efficaces de régulation des marchés.

L’intégration financière désigne l’ensemble des processus liant les marchés financiers d’un pays à ceux d’autres pays de la même région ou de reste du monde. Le fonctionnement optimal des marchés financiers est la condition préalable à l’accroissement des échanges, à la répartition efficace des facteurs de production et à la diversification du risque. Sur le continent africain, le marché des capitaux souffre pour l’heure d’un manque de liquidité et d’une faible capitalisation. De plus, la vision à court terme qui prévaut en matière d’instruments financiers et de financement bancaire nuit à la stabilisation du marché financier continental. En outre, le manque d’intégration des marchés financiers ne permet pas aux autorités bancaires régionales de disposer d’instruments de politiques monétaire et budgétaire efficaces de régulation des marchés.

S’il est admis que les marchés financiers contribuent positivement à la croissance économique comme le montre les travaux de Rousseau et Sylla (2001), ils restent encore très peu développés en Afrique. Pour y remédier, les communautés économiques régionales (CER) en Afrique ont ainsi fait de la consolidation des marchés financiers et de la mise en commun des ressources financières le fer de lance de leur action. Dans le cadre d’un marché régional africain parfaitement intégré, les réseaux bancaires nationaux et les places boursières seraient constamment interconnectés, ce qui favoriserait une meilleure allocation régionale du crédit et de l’épargne en faveur des investissements les plus performants. Cela suppose un desserrement des contraintes liées à la libre circulation des capitaux ainsi qu’une harmonisation des règles financières et fiscales au sein d’un même sous-groupe régional. Une telle intégration permettrait aux pays africains les moins compétitifs d’accéder aux marchés financiers des communautés économiques régionales et de financer leur développement économique.

Lors de la conférence “Réussir l’intégration financière de l’Afrique” organisée par la Banque de France en mai 2014, Ronald Mc Kinnon a souligné la volatilité des mouvements de capitaux récemment investis dans les pays émergents. Cette volatilité peut fragiliser les états africains particulièrement sensibles à l’évolution du niveau général des prix des matières premières.

Pour Richard Agenor, chercheur associé à l’Université de Manchester, le principal enjeu de l’intégration financière de l’Afrique est de parvenir à faire converger les économies régionales afin de permettre une mobilisation de l’épargne internationale vers des investissements de développement économique. En palliant à l’insuffisance de l’épargne interne, l’intégration financière permettra de rendre plus efficace l’allocation des financements et de renforcer le cadre de l’accès aux services financiers.

Dans ce contexte le développement des banques transfrontières incitera à une meilleure coordination des superviseurs ainsi qu’à une plus grande convergence des règlementations financières. Le renforcement des cadres règlementaires régionaux et nationaux reposera sur une modernisation structurelle et le développement des innovations financières telles que la finance islamique, la microfinance ou le mobile banking.

La Bourse régionale des Valeurs Mobilières: un pas vers l’intégration financière de l’Afrique ?

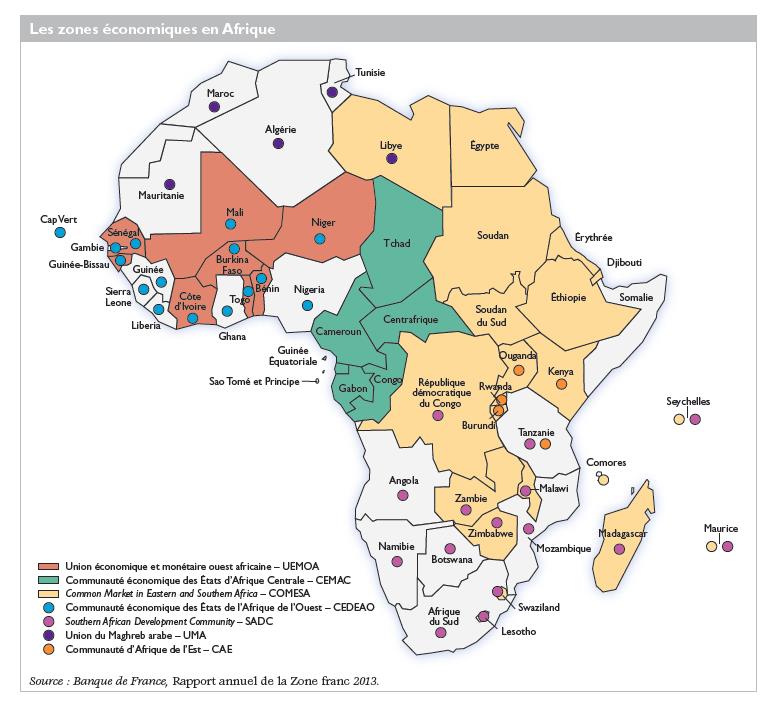

On dénombre aujourd’hui plus de vingt bourses des valeurs sur le continent africain. La région ouest-africaine fait d’ailleurs figure de pionnière avec la création de la Bourse Régionale des Valeurs Mobilières (BRVM) constituée de huit pays d’Afrique de l’Ouest. Ces groupements permettent aux places boursières africaines d’atteindre une masse de flux financiers importants et d’attirer les investissements privés tout en gagnant en visibilité sur le marché financier mondial. En outre, une telle fusion pose les jalons pour la mise en place d’une Autorité de régulation boursière régionale et ainsi une harmonisation de la règlementation en matière de cotation et d’échanges.

Plusieurs pays – dont le Botswana, le Ghana et le Nigeria – se sont ainsi engagés dans la voie des privatisations d’entreprises publiques et des reformes structurelles afin de stimuler leurs marchés boursiers. L’étude publiée par Magnusson et Wydick en 2002 démontrait ainsi, grâce à une analyse économétrique portant sur l’incidence des prix sur les données disponibles relatives aux entreprises et à l’environnement financier, que l’efficacité des marchés financiers du Nigeria et du Botswana est actuellement comparable à celles des pays émergents d’Asie et d’Amérique latine.

Par ailleurs, parallèlement à la performance de la bourse sud-africaine qui se classe au premier rang en Afrique en terme de capitalisation de montant des échanges et de nombre de sociétés cotées[1], la BRVM créée à Abidjan en 1998 permet aux États membres (Benin, Burkina Faso, Côte d’Ivoire, Guinée-Bissau, Mali, Niger, Sénégal, Togo) et aux opérateurs étrangers d’échanger des titres financiers. Cette place boursière permet aussi la cotation des entreprises transfrontalières. En effet, il faudrait dans les années à venir multiplier les cotations croisées permettant aux États membres de multiplier les cotations multilatérales au sein d’une même CER sans toutefois renoncer aux organismes de régulation nationaux. Grâce aux cotations croisées, des introductions en bourse hors du cadre strict des frontières nationales seraient possibles. De même, les entreprises transnationales pourraient développer simultanément des cotations de leurs titres sur toutes les places boursières du continent. Enfin, les investisseurs privés tireraient également profit de ce système transnational qui leur permettrait de mobiliser des ressources hors des frontières de leur pays de résidence. L’acte constitutif de l’Union Africaine (2000) a ainsi fait de la mise en place d’un marché boursier panafricain, l’un de ses principaux objectifs.

Daphnée Sétondji

[1] CEA African Security Exchange Association Year Book 20014, African Stock Market Review PNUD