Étiquette : développement

La Chine en Afrique : un loup dans la bergerie ?

Le 03 septembre, le président chinois, Xi Jinping, annonçait au profit de l’Afrique une enveloppe de 60 Mds USD (15 en dons ou prêts sans intérêt ou concessionnels, 20 en crédits, 10 pour l’aide au développement et 5 pour supporter les importations chinoises en provenance d’Afrique ; le reste devrait être porté par le secteur privé) pour les trois prochaines années. Pour les occidentaux, c’est un cadeau empoisonné[1] alors que les autorités africaines voient en la Chine, ce partenaire qui va les aider à atteindre « l’émergence », tant souhaité.

Le 03 septembre, le président chinois, Xi Jinping, annonçait au profit de l’Afrique une enveloppe de 60 Mds USD (15 en dons ou prêts sans intérêt ou concessionnels, 20 en crédits, 10 pour l’aide au développement et 5 pour supporter les importations chinoises en provenance d’Afrique ; le reste devrait être porté par le secteur privé) pour les trois prochaines années. Pour les occidentaux, c’est un cadeau empoisonné[1] alors que les autorités africaines voient en la Chine, ce partenaire qui va les aider à atteindre « l’émergence », tant souhaité.

La Chine est prédatrice ; ce n’est pas nouveau ! Depuis 2013, avec le lancement du projet de « nouvelles routes de la soie » (la Belt and Road Initiative – BRI), les intentions des autorités chinoises sont plutôt claires. Le pays veut s’imposer comme la première puissance économique mondiale. La BRI n’est qu’une déclinaison de cette volonté. Et l’Afrique n’est pas le seul continent au cœur de cette stratégie. Se positionnant comme l’usine du monde, la démarche chinoise apparait évidente : acheter les matières premières en Afrique (et aussi en Amérique Latine), les transformer chez elle et inonder le marché occidental. Pour atteindre cet objectif, la Chine use de toutes les armes dont elle dispose. Et en Afrique, c’est la puissance financière qui est de rigueur. Elle offre aux autorités africaines une alternative réelle par rapport aux partenaires traditionnels, dont les actions en Afrique n’ont pas permis « l’émergence » du continent, un demi-siècle après les indépendances.

Chine ou Occident, les intentions et les regards portés sur l’Afrique restent les mêmes : l’Afrique est un marché de matières premières et de consommation de produits finis ; alors chacun essaie de se tailler sa part. Les méthodes ne divergent pas non plus grandement. Tout passe par la puissance financière. Seulement, alors que l’Occident dont les moyens financiers sont limités usent de conditionnalités relatives aux conditions socio-politiques et économiques pour rationner ses aides ; la Chine se soucie peu ou pas de leur solvabilité[2] ou des conditions socio-politiques et ses actions en Afrique sont visibles. Elle apporte une réponse aux défis du continent en matière d’infrastructures[3]. Son influence s’accroît et dépasse même les aspects économiques. On va progressivement vers l’installation de bases militaires chinoises sur le continent ; une existe déjà à Djibouti. Aujourd’hui la plupart des pays africains, à l’exception du Swaziland, ont rompu leurs relations diplomatiques avec Taïwan pour s’attirer les faveurs de Pékin. Par extension, il serait difficile pour l’Occident aujourd’hui d’user de voix africaines pour faire voter des décisions contre la Chine à l’échelle internationale. En bref, la Chine ne fait pas pire, ni mieux que les occidentaux. Elle dispose seulement d’une assise financière plus robuste, évite de s’ingérer dans les questions politiques (ce que la jeunesse africaine reproche de plus en plus aux occidentaux) et faire preuve de pragmatisme en s’assurant de rendre très « concrète » son action en Afrique, de sorte à s’imposer sur les marchés que les occidentaux leur croyaient acquis. En fait, les accusations de néocolonialisme formulées à l’encontre de la Chine par les occidentaux s’apparentent aux pleurs du renard qui voit le loup entrer dans son garde-manger.

L’acharnement médiatique vis-à-vis de la Chine quant à ses actions financières en Afrique n’a pas lieu d’être. Certes les risques liés à la dette chinoise, et à l’évolution rapide de la dette des pays africains en général, nécessite d’être discutée, pour identifier les goulots d’étranglement et proposer des solutions, au lieu de rester dans une forme de dénonciation. La Chine adopte aujourd’hui une démarche qui permet de financer et de réaliser des projets, en s’affranchissant des multiples procédures et règles souvent de rigueurs avec les partenaires traditionnels des pays africains. Cette démarche est à parfaire pour inclure davantage l’expertise locale avec une stratégie d’endettement cohérente, afin de paver la voie pour une transformation structurelle des économies africaines.

Une chose est certaine, c’est que l’Afrique appartient aux africains et à ce titre, ils feront à travers leur dirigeants les choix qui leur conviennent le mieux pour atteindre leurs objectifs. Il convient pour ce faire de tirer les leçons d’un demi-siècle de partenariat avec l’Occident pour améliorer le cadre des partenariats avec le reste du monde et d’en minimiser les risques potentiels. « Tout est bon mais tout n’est pas utile ».

Mais au-delà de tous ces discours experts sur la relation sino-africaine, une question devrait retenir toute l’attention. Que pensent réellement les africains de la présence chinoise ? Ce partenariat change-t-il pour le mieux leurs conditions de vie ?

[1] Voir ces articles de Telegraph, de BBC ou du Monde.

[2] L’évolution de la dette des pays africain reste quand même un facteur d’inquiétudes. Les analyses de viabilité de la dette (AVD) réalisées par le FMI et la Banque Mondiale, montrent que le profil de risque d’endettement des pays africains a rapidement évolué entre 2012 et 2015. Sur les 39 pays bénéficiaires de l’IPPTE, ont déjà atteint un risque élevé d’endettement (contre 5 en 2012), 18 sont classés en risque modéré (13 en 2012) et 5 sont classés en risque faible (contre 11 en 2012). Les emprunts auprès de la Chine y contribue considérablement. En 2016, les prêts chinois aux gouvernements africains atteignaient 30 Mds USD.

[3] Même si les conditions d’octroi et d’exécution des projets restent fortement discutables. Ces financements créent sur le sol africain des marchés pour les entreprises chinoises, qui empêchent le développement d’une expertise locale. Aussi en ne s’intéressant pas aux conditions socio-politiques, la Chine favorise le maintien d’un environnement socio-politique délétère. Toutefois, la démarche occidentale n’a pas résolu la question ; elle pourrait même être à l’origine de cette situation. Les récentes discussions sur les activités de Bolloré en Afrique constituent une preuve en la matière.

La malédiction des matières premières en Afrique : fantasme ou réalité ?

Dans son rapport sur les investissements dans le monde en 2018, la Commission des Nations Unies sur le Commerce et le développement (Cnuced) fait état d’un recul de 21% des investissements directs étrangers vers l’Afrique en 2017. Selon l’institution, la baisse généralisée du cours des matières premières serait la principale raison à ce recul d’intérêt pour les pays africains. Ce constat vient témoigner davantage de l’importante dépendance des pays africains à leurs ressources naturelles. Cette forte richesse des pays africains en ressources naturelles, qui détermine leur trajectoire économique, est souvent considérée comme une malédiction. Un terme trop souvent associé au continent parce qu’ailleurs dans le monde, les ressources naturelles ont servi de base pour le développement ou l’émergence de certains pays. C’est le cas de la Norvège et de plusieurs pays du Moyen-Orient. Le cas des pays africains est-il alors singulier ? La richesse en matières premières des pays africains constitue-t-elle une entrave au développement ?

Dans son rapport sur les investissements dans le monde en 2018, la Commission des Nations Unies sur le Commerce et le développement (Cnuced) fait état d’un recul de 21% des investissements directs étrangers vers l’Afrique en 2017. Selon l’institution, la baisse généralisée du cours des matières premières serait la principale raison à ce recul d’intérêt pour les pays africains. Ce constat vient témoigner davantage de l’importante dépendance des pays africains à leurs ressources naturelles. Cette forte richesse des pays africains en ressources naturelles, qui détermine leur trajectoire économique, est souvent considérée comme une malédiction. Un terme trop souvent associé au continent parce qu’ailleurs dans le monde, les ressources naturelles ont servi de base pour le développement ou l’émergence de certains pays. C’est le cas de la Norvège et de plusieurs pays du Moyen-Orient. Le cas des pays africains est-il alors singulier ? La richesse en matières premières des pays africains constitue-t-elle une entrave au développement ?

Nous proposons dans cet article de porter un regard sur la question, en analysant la relation entre abondance des ressources naturelles, niveau de revenu par habitant et profondeur de la paix dans les pays africains.

Selon Richard Auty (1994)[1], précurseur de cette théorie, les économies axées sur l’exploitation de matières premières se développent plus lentement que les autres et font face à de la corruption et des violences internes. Ainsi selon cette théorie, les pays africains dont l’économie est fortement dépendante de l’exploitation de matières premières devraient afficher des niveaux de développement relativement faible et un climat social délétère.

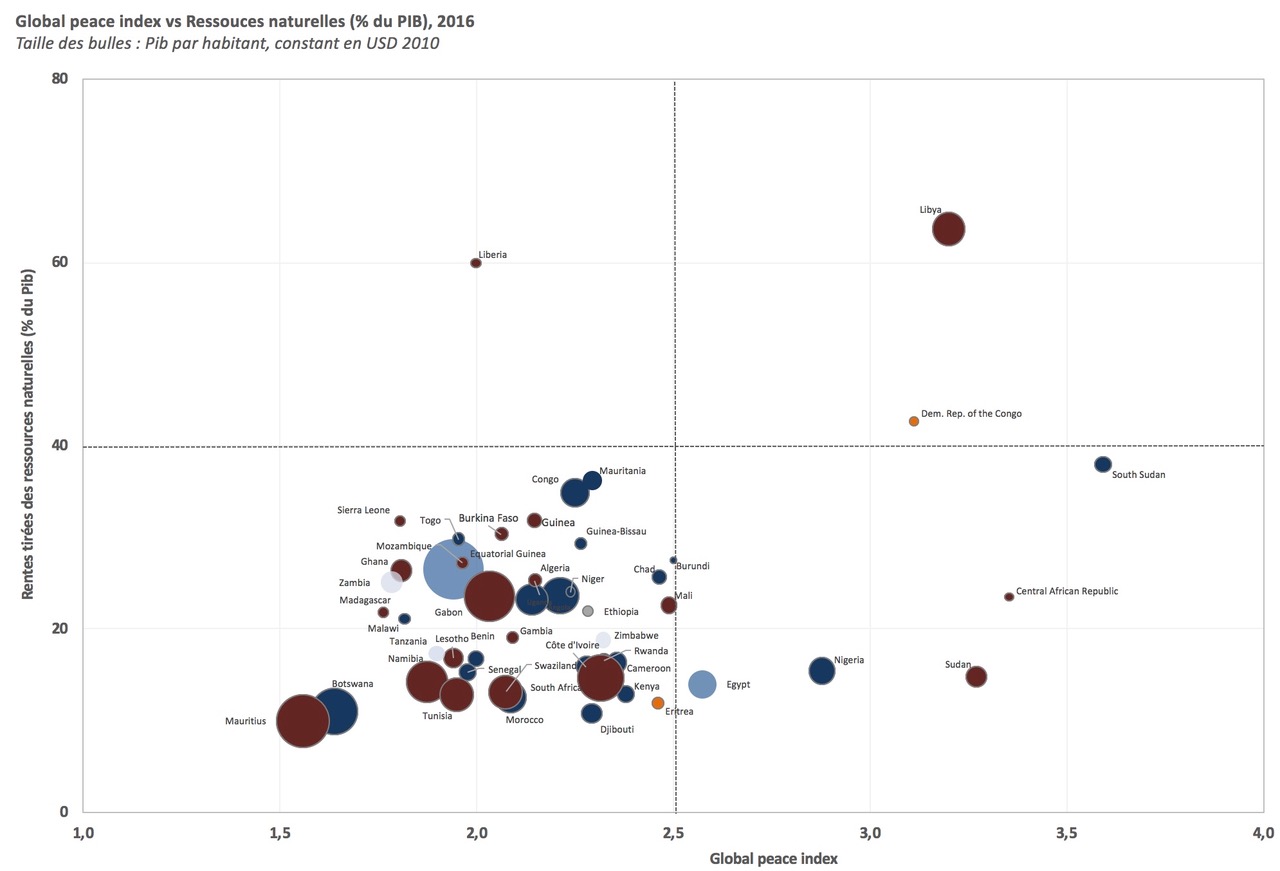

Pour mesurer cela, considérons le revenu par habitant pour mesurer le niveau de développement[2], l’indice de globale de paix proposé par l’Institute of Economics and Peace[3] et le poids des rentes tirées de l’exploitation des matières premières dans le Pib. Le graphique[4] suivant combine ces trois dimensions et apporte quelques éléments de réponses.

La lecture de ce graphique permet d’établir deux constats majeurs. D’une part, la quasi-totalité des pays se concentre dans le coin droit du rectangle de bas à gauche, indiquant que sur le continent, le degré de pacifisme est plutôt moyen – ce que souligne à juste titre l’Institute for Economics and Peace dans son rapport 2018. En outre, le graphique met en exergue que l’exploitation des matières premières n’auraient pas d’incidence majeure sur la qualité de la paix et sur la stabilité socio-politique. Toutefois, dans certains pays, l’indice de paix est plus dégradé et il reste difficile d’attribuer cela au seul fait de l’exploitation des matières premières, sans toutefois écarter leur contribution. Au Nigéria[5] comme en RDC[6], par exemple, la persistance des conflits est liée à l’exploitation des ressources naturelles.

D’autre, part, les pays dont l’économie dépend fortement de l’exploitation de leurs ressources ont des niveaux de revenus par habitant plus faibles que ceux dont l’économie est moins dépendante. Plus impressionnant encore, on constate que ces derniers pays sont les plus paisibles et compte parmi les pays avec les niveaux de revenu par habitant les plus élevés du continent. Plus généralement, pour « un même niveau de paix » donné, les économies peu dépendantes de leurs ressources ont des revenus par habitant relativement plus élevés que les autres, à quelques exceptions près.

Si les ressources naturelles semblent avoir un impact peu significatif sur la paix, il semble qu’elles pénalisent fortement tout progrès économique. Toutefois, ce constat ne suffit pas pour établir un lien de causalité entre abondance de ressources naturelles et situation socio-économique ; parler de malédiction serait ainsi abusif. L’expérience d’autres pays non africains montrent que plusieurs autres facteurs entrent en jeu comme potentiels catalyseurs. Le cas de la Norvège est particulièrement édifiant dans ce sens : l’environnement économique et politique – gouvernance, environnement des affaires, corruption, etc. – apparait déterminant dans le rôle des ressources naturelles sur les trajectoires nationales de développement.

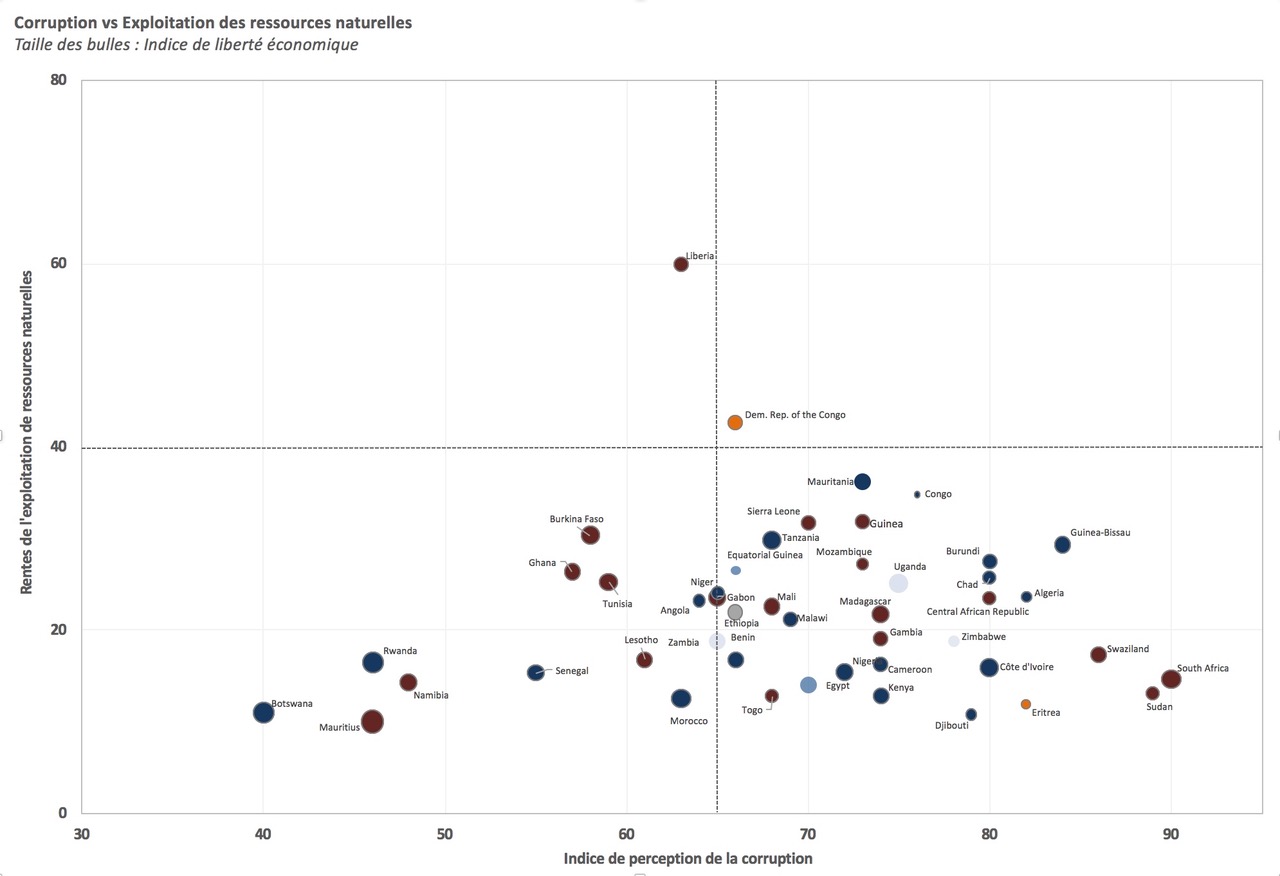

Le graphe[7] ci-après présente le positionnement des pays par rapport au niveau de corruption et à l’importance de l’exploitation des ressources naturelles dans le PIB. La corruption est mesurée par l’indice de perception de la corruption (IPC) de Transparency International[8] et le niveau de maturité de l’environnement des affaires par l’indice de liberté économique élaboré par The Heritage Foundation.[9]

Le constat majeur est que les économies les plus dépendantes de l’exploitation des ressources naturelles comptent parmi les plus corrompus du continent avec un environnement des affaires peu attractif. C’est le cas de la RDC, du Congo, de la Guinée Equatoriale, de la Guinée, de l’Algérie ou de la Mauritanie. Le cas du Libéria est assez singulier. Le pays sort d’une longue période de crise et l’exploitation des ressources naturelles constitue pour l’heure sa principale source de revenus d’une part et l’environnement des affaires reste à améliorer d’autre part. On note aussi que les pays les moins dépendants de leurs ressources naturelles (tels que le Rwanda, la Namibie et le Botswana) affichent un faible niveau de corruption et sont plus attractifs pour les affaires. Pour les autres pays, la situation est plutôt mitigée : certains pays relativement peu dépendants de leurs ressources naturelles affichent des niveaux de corruption élevés avec un environnement des affaires qui reste perfectible (cas du Togo, du Kenya, Djibouti, etc.) alors que d’autres dont l’économie repose sur l’exploitation de ressources naturelles apparaissent meilleurs en termes de corruption et plus attractifs (cas du Burkina et du Ghana, etc.). Et cela transparait dans le niveau des revenus par habitant.

L’abondance des ressources annuelles semble contribuer assez fortement à la corruption, sans néanmoins l’être de façon systématique. Le cas de plusieurs pays du continent permet de déjouer tout hypothétique lien de causalité entre exploitation de ressources et corruption. Toutefois, la première peut entretenir la seconde, si elle existait déjà et que l’environnement des affaires présente des défaillances. Des pays comme le Congo, la RDC, l’Ouganda ou encore la Guinée illustrent parfaitement ce triste phénomène.

Les pays africains ne sont pas maudits par leur richesse en ressources naturelles et les pays dépendants de leurs ressources ne se trouvent pas systématiquement dans des situations socio-économiques critiques. Ils souffrent surtout d’un environnement institutionnel défavorable, qui exacerbe les dérives que peut engendrer une grande richesse si elle n’est pas correctement gérée. La trajectoire du Ghana l’atteste : avant la découverte du pétrole – dont l’exploitation a démarré en 2010 – le pays avait un environnement des affaires et institutionnel meilleur que celui que du Nigéria, de l’Afrique du Sud ou encore de la Guinée Équatoriale. Il ne s’est donc pas embourbé dans les travers de corruption qu’ont connus par les pays précités. Il est ainsi bon d’espérer que le Sénégal, l’un des pays les moins corrompus du continent, avec un environnement des affaires plutôt favorable, ne connaisse pas de semblables travers avec l’exploitation de son gaz.

La découverte de gisement de minerais ou de combustibles tend malheureusement à s’instituer en sport continental pour financer les programmes de développement des pays. Pour en profiter au mieux, les pays devraient renforcer leur institution et améliorer leur environnement des affaires, afin d’assurer la diversification de leurs économies. Les Gouvernements doivent plutôt viser à considérer l’exploitation des ressources naturelles comme une activité économique parmi d’autres ou/et, user de façon plus efficiente les revenus générés par ces ressources pour financer l’expansion de leur économie.

[1] Richard Auty (1993). Industrial policy reform in six large newly industrializing countries: The resource curse thesis. World Development 22, 11-26.

[2] Cet indicateur peut souffrir d’un effet de base liée à la population et ne suffit pas à juger de façon pertinente du niveau de développement. Cependant, il permet d’appréhender au mieux la situation socio-économique d’un pays.

[3] Cet indicateur mesure le degré de pacifisme dans un pays. en s’appuyant sur la participation du pays à des conflits armés (internes ou externes), le niveau de sécurité interne (criminalité, terrorisme, instabilité politique, pression policière et/ou politique, population carcérale, etc.) et le niveau de militarisation . Plus le score est faible, plus le pays est considéré comme paisible. Plus de détails sur le site de l’IEP.

[4] Pour tenir compte de l’échelle, les données sur les rentes ont été augmentées de 10. Ainsi, pour Maurice par exemple les rentes tirées de l’exploitation des ressources naturelles sont nulles et ne représentent pas 10% du Pib. Pour chaque pays, la donnée réelle est donc celle présentée sur le graphe à laquelle il faut soustraire 10.

[5] Exploitation du pétrole et rébellions dans le delta du Niger

[6] Congo : la guerre des minerais, le récit d’un désastre

[7] Réduire de 10 les statistiques sur les rentes tirées de l’exploitation des ressources naturelles.

[8] Nous avons pour l’exercice, considéré le complément à 100 du score fourni par Transparency International, de sorte que les pays avec une corruption moindre se retrouveraient le plus à gauche du graphique.

[9] Cet indice mesure pour un pays donnée, la capacité à y mener des activités économiques sans contraintes légales majeures. Elle va plus loin que le Doing Business, à la mesure où elle tient compte du poids de la pression fiscale, de l’ouverture économique et de l’environnement légale pour les affaires.

Les ports, des ressources pour les économies africaines

Les ports représentent de véritables leviers économiques pour les pays, générant d’importantes recettes fiscales. Les pays africains l’ont bien compris, et cherchent à développer ces infrastructures et les services s’y rattachant de diverses façons. Cet article propose de présenter certains enjeux économiques liés aux ports, avant de présenter les investissement et acteurs qui contribuent à faire des ports des infrastructures de poids.

Les ports représentent de véritables leviers économiques pour les pays, générant d’importantes recettes fiscales. Les pays africains l’ont bien compris, et cherchent à développer ces infrastructures et les services s’y rattachant de diverses façons. Cet article propose de présenter certains enjeux économiques liés aux ports, avant de présenter les investissement et acteurs qui contribuent à faire des ports des infrastructures de poids.

Le potentiel économique des ports

La tendance actuelle est de transporter le plus de marchandises possible dans des navires plus imposants pouvant transporter jusqu’à 19 000 EVP (Equivalent 20 pieds : unité de mesure mondiale). Cette tendance redessine le paysage maritime. Désormais les grands ports mondiaux tels que les ports de Shanghai ou celui de Singapour remplissent un rôle de hub (c’est à dire une plateforme de correspondance pour la marchandise, qui facilite l’acheminement de la marchandise vers un lieu différent), ce qui va déplacer les ports secondaires vers l’Afrique et Amérique du Sud : désormais l’Afrique du Sud prend en charge des navires de 10 000 EVP.

Sur le plan national, un port est un véritable levier stratégique et économique. En effet, plus le port sera attractif, plus il aura des chances de générer des recettes fiscales importantes pour l’Etat. Pour la plupart des pays africains, plus de 90% des importations et exportations passent par les ports. Ce lieu reste un moyen de contrôle de l’arrivé des marchandises avant de pénétrer le territoire. Divers acteurs contribuent au choix du port : les armateurs (structure proposant le transport de marchandises sur leurs navires), le chargeur (entreprises faisant appel aux armateurs) et enfin les transitaires qui mettent en relation ces deux acteurs.

Les pays enclavés comme le Mali, le Burkina Faso ou le Niger, représentent des opportunités supplémentaires pour les pays côtiers : Par exemple, 60% des marchandises à destination du Mali passent par le port du Sénégal. Les pays côtiers sauront se différencier de par leur capacité à livrer les pays enclavés de l’hinterland rapidement et de manière efficace. Le critère de sélection des ports par les pays enclavés portera essentiellement sur les infrastructures environnant le port à savoir l’efficacité des réseaux routier et ferroviaire reliant le port. C’est pour ces raisons que les ports investissent également dans les liaisons multimodales. Deux grands projets vont dans cette direction. Le premier cas est celui de la boucle ferroviaire de 3 000 km reliant Cotonou (Benin) avec Parakou (Benin), Ouagadougou (Burkina Faso), Niamey (Niger) et Abidjan (Côte d’ivoire). Le deuxième cas est la ligne multimodal partant de Pointe Noir (République du Congo) et passant par Brazzaville (République du Congo) pour finir à Kinshasa (RDC).Cet axe est composé d’un réseau routier, ferroviaire et fluvial.

Investissements nécessaires

Pouvant s’étaler sur des surfaces jusqu’à 14 000 m² comme le port Richards Bay en Afrique du Sud, le deuxième plus grand port en conteneurs du continent Africain, les ports nécessitent des investissements lourds et permanents afin de maintenir leur attractivité et leurs performances.

L’investissement qui aura le plus d’impact reste le dragage, une technique qui permet d’enlever du sable, ou du gravier au fond de la mer. Cet investissement permet au port d’accueillir des navires avec des tirants d’eau (profondeur du bateau) plus important, qui peuvent par conséquent transporter plus de conteneurs. Le tirant d’eau conditionne toutes les activités sous-jacentes d’un port, ses équipements et ses infrastructures.

L’investissement le plus important en termes de coût est celui qui cible le matériel de manutention et les équipements. On retrouve dans cet investissement les équipements suivants :

- Portique de quai : Chargement et déchargement de porte-conteneurs

- Portique de parc (portique à l’intérieur du parc)

- Grue mobile

-

Elévateurs (Véhicule qui transporte conteneurs)

Les investissements portés sur les entrepôts comme l’agrandissement des lieux de stockage ou les machines assurant la logistique permettront d’améliorer la gestion et le suivi des stocks.

Le système informatique est aussi un investissement à ne pas négliger. L’on peut citer le port du Benin qui a décidé de consolider son réseau informatique, ce qui a permis de faciliter la collecte de la TVA et réduit la paperasserie et le délai d’attente des navires sur les quais.

Enfin, les investissements dans la desserte de l’hinterland permettront aux marchandises de pénétrer le marché intérieur dans les meilleurs délais et de meilleures conditions.

Ces efforts financiers ont pour principaux objectifs d’augmenter l’efficacité des ports, de réduire le temps d’attentes des navires et rendre disponibles les marchandises le plus rapidement possible.

Privatisations des concessions portuaires

Les investissements abordés peuvent représenter une grande partie du budget de l’Etat si le port est entièrement nationalisé.

Par conséquent, les Etats ont souvent recours à la gestion sous forme de concessions via des partenariats publics – privé. Ces partenariats consistent à céder une partie du port sous forme de concessions à des partenaires privés. Le Port Autonome de Dakar en est un exemple, avec DP World qui devrait investir plus de 500 millions d’euros sur 25 ans pour la construction et l’équipement du « port du futur ».

Parmi les principaux partenaires privés intervenant sur le continent, outre DP World, peuvent être citer Maersk qui gère le port de Monrovia au Libéria, et bien évidemment Bolloré avec plus de 15 ports à son actif sur le continent Africain.

Ce type de partenariat est à double tranchant pour la plupart des Etats faisant appel à des partenaires privés. Ce type de contrat a pour principal avantage de partager les risques et d’alléger les dépenses de la part des états. En effet, étant donné que les contrats de concessions ont généralement une durée moyenne de 15 ans, les entreprises sont plus enclines à effectuer des investissements de qualité, y compris en maintenance, puisqu’elles en tireront des revenus pendant cette période. Les inconvénients pour l’Etat sont d’une part la perte de contrôle des flux physiques des marchandises pénétrant sur le territoire. D’une autre part, les recettes fiscales liées au port peuvent être à la baisse car des exonérations fiscales sont parfois concédées.

A contrario, prenons par exemple le port de Radés en Tunisie dont la gestion n’est pas privatisée. Malgré le fait que ce port occupe la 9ème place du classement des ports africains, le port a des difficultés à répondre aux besoins d’une économie basée principalement sur l’import-export. Le délai d’attente est long pour charger et décharger les navires à cause des infrastructures qui présentent de problèmes d’efficience et de capacité et demandent à être rénovées. De plus, le port a initialement été conçu pour fonctionner avec le système Roll Off Roll On (RoRo) qui consiste à charger et décharger les marchandises en les faisant rouler sur une rampe et les transports de remorque. Cependant, face à la recrudescence des conteneurs dans le commerce maritime, le port a eu du mal à s’adapter. Les cris d’alarme sur le port ne sont pas tombés dans les oreilles d’un sourd puisque le gouvernement promet d’investir pour la création de deux nouveaux quais à conteneurs et une zone logistique de 47 hectares.

L’intervention de partenaires privés permet donc d’apporter un véritable soutien financier et technologique. En revanche, comme nous l’avons énoncé précédemment, le port est véritable levier économique et stratégique du pays. Il permet également aux partenaires privés de collecter des devises étrangères. Ces nombreux avantages peuvent inciter les partenaires privés à abuser de leurs positions, comme l’entreprise Bolloré qui a été soupçonnée à de nombreuses reprises de financer plusieurs campagnes présidentielles.

Le futur : quels seront les grands ports de demain ?

Grâce au développement du commerce entre la Chine et le Brésil avec l’Afrique, le commerce maritime s’est développé en parallèle pour supporter le volume échangé qui a été multiplié par 10 durant cette dernière décennie. Ces tendances ont permis de faire naître les futurs grands ports de demain.

En Afrique de l’Est, les ports de Mombassa et de Djibouti entrent en concurrence notamment pour accueillir les nombreux navires naviguant en direction du canal de Suez.

En Afrique de l’ouest, le classement place le port de Lagos en première position grâce à sa population et sa force économique. Ce dernier est suivi de loin par les ports d’Abidjan, Dakar et Douala.

En Afrique du Sud, le port de Richard Bay qui occupe la deuxième place du classement des ports Africains reste le maître incontesté de la zone.

En Afrique centrale, les zones de conflit détériorent les réseaux routiers environnants les ports de la zone, ce qui n’enlève en rien l’énorme potentiel que présente cette zone en matière de gestion maritime et de desserte de l’hinterland.

Enfin l’Afrique du Nord est largement dominée par le port Saïd en Egypte grâce à sa situation géographique avec le canal de Suez et sa proximité géographique avec la péninsule arabique. Le port de Tanger Med occupe la deuxième place et contrairement au port égyptien, il est principalement tourné vers l’Afrique mais aussi vers l’Europe. Il occupe également la troisième place des ports Africains.

La concurrence se joue autant au niveau continentale qu’au niveau mondial. Dans ce dernier, le critère de différentiation portera surtout sur le transbordement, puisque que celui qui aura le meilleur service de transbordement pourra concurrencer les ports de la mer Méditerranée. En Afrique, les ports pouvant apporter cette valeur ajoutée seraient le port de Dakar / Mombasa au Kenya mais aussi celui de Tanger Med au Maroc.

Enfin, le regroupement de plusieurs ports en GIE (exemple Haropa : regroupement des ports du Havre, Rouen et Paris) restera une option supplémentaire pour tirer son épingle du jeu et proposer des services communs et complémentaires comme le dédouanement ou le stationnement des conteneurs.

Issa Kanouté

Sources

Magazine African business (édition de Avril – Mai 2017)

KA, Seydou, Les ambitions contrariés du port de Dakar (African business), 2017

SAID ADEN, Samatar, La manutention portuaire au sein du terminal de Doraleh, 2010 :

http://www.memoireonline.com/09/11/4815/m_La-manutention-portuaire-au-sein-du-terminal-de-Doraleh9.html

LALEIX, Gaelle, L’empire Bolloré en Afrique: de la logistique aux médias, 2016

http://www.rfi.fr/afrique/20160413-france-empire-bollore-afrique-logistique-medias-ports-lome-conakry

ELION, Christian Brice, Transport : Bolloré opérationnalise le corridor Pointe-Noire/Brazzaville/Kinshasa, 2017a

http://www.adiac-congo.com/content/transport-bollore-operationnalise-le-corridor-pointe-noirebrazzavillekinshasa-63687

LA CONQUÊTE DE L’OUEST (DE L’AFRIQUE), 2016 – Ligne Cotonou – Abidjan

http://www.lemonde.fr/afrique/visuel/2015/09/03/la-conquete-de-l-ouest-de-l-afrique_4729018_3212.html#/

LEPIDI, Pierre, Comment l’Afrique de l’Ouest est devenue une cible pour les narcotrafiquants, 2016

http://www.lemonde.fr/afrique/article/2016/05/26/comment-l-afrique-de-l-ouest-est-devenue-une-cible-pour-les-narcotrafiquants_4927153_3212.html

L’impact de la société civile sur le développement : l’exemple du Cameroun

De nombreux pays africains ont eu des difficultés à atteindre leurs Objectifs du Millénaire pour le Développement (OMD). L’amélioration de la gestion de l’aide internationale, passant par une participation accrue de la société civile, était alors au cœur des débats.

De nombreux pays africains ont eu des difficultés à atteindre leurs Objectifs du Millénaire pour le Développement (OMD). L’amélioration de la gestion de l’aide internationale, passant par une participation accrue de la société civile, était alors au cœur des débats.

Alors que les gouvernements du monde entier se sont engagés à atteindre les nouveaux Objectifs du Développement Durable avant 2030, la société civile pourrait jouer un rôle décisif dans leur réussite. L’ampleur de ce rôle et ses conditions d’effectivité sont analysées dans cette étude qui aboutit sur des recommandations concrètes en matière de politiques publiques. Lisez l’intégralité de ce Policy Brief.

Les nouveaux défis de la santé en Afrique, quel rôle pour le numérique? – Livre blanc de la conférence annuelle 2017 de l’ADI

Dans un environnement d’extrême pauvreté, la maladie fait partie des principaux risques auxquels est confronté une part importante de la population africaine,[1] et ce, malgré des progrès significatifs enregistrés au cours des quinze dernières années. Selon les statistiques de l’OMS, l’espérance de vie à la naissance est ainsi passée de 44 ans en 2000 à 53 ans en 2015, soit une augmentation de 9 années.[2] Cependant, l’émergence économique de l’Afrique s’accompagne d’une augmentation de la prévalence des maladies chroniques[3] imputable aux nouveaux modes de vie et de consommation.[4] De même, l’explosion démographique, avec la concentration urbaine qui l’accompagne, augmente les risques d’épidémies, notamment de maladies infectieuses.[5]

Face à ces nouveaux facteurs de risque, l’Afrique accuse encore un retard en matière de politiques de santé, d’équipements, de personnels et de traitements. Par exemple, le nombre de médecins pour 1000 habitants a seulement cru de 0,1 point entre 1990 et 2011 en Afrique subsaharienne contre 0,9 point en zone Euro et 0,8 point dans l’OCDE.[6] Alors que les politiques publiques ont été principalement axées autour de la lutte contre le VIH-SIDA, n’est-il pas temps qu’elles intègrent les nouveaux défis en matière de santé auxquels les pays africains doivent se confronter ?

Pour répondre à cette question, L’Afrique des Idées organise sa 3ème Conférence Annuelle afin d’identifier les nouveaux défis en matière de santé en Afrique, de discuter des causes et de formuler des recommandations. Retrouvez les conclusions de ces échanges dans le livre blanc de la conférence.

[1] Selon les résultats de l’enquête Afrobaromètre de 2014/2015, la moitié des africains ont déjà renoncé à des soins de santé faute de moyens.

[2] Voir données OMS.

[3] Diabète, cancer, maladies cardio-vasculaires et respiratoires, etc.

[4] Le taux de prévalence des maladies chroniques non transmissibles est passé de 18,7% à 25% entre 1990 et 2000. BOUTAYEB A. “The Double Burden of Communicable and Non-Communicable Diseases in Developing Countries”. Transactions of the Royal Society of Tropical Medicine and Hygiene, 100, 2006, pp 191-199.

[5] Selon l’OMS, la plus longue et plus grave épidémie à virus Ebola a été enregistrée en Afrique de l’Ouest en 2014, avec plus de 150 cas recensés chaque semaine.

[6] Le nombre de médecins pour 1000 habitants est passé de 0,1 à 0,2 en Afrique subsaharienne entre 1990 et 2011 alors qu’il est passé de 3 à 3,9 en zone Euro et de 2 à 2,8 dans les pays de l’OCDE sur la même période. Données Banque Mondiale : http://data.worldbank.org/indicator/SH.MED.PHYS.ZS

Emmanuel, Dieu, est avec nous

L’Afrique, il est vrai, vit une situation de traînée qui cadre mal avec son potentiel et surtout le contexte favorable à son renouveau économique. Ce qui est sûr, l’observation faite pour le continent, l’est aussi pour sa diaspora à l’échelle macroscopique tout aussi bien pour les membres de ses ensembles à l’échelle microscopique. Inutile d’investir dans un trop grand effort intellectuel de théorisation des paramètres et interactions du marasme économique, il suffit de s’observer pour comprendre. Comme disait le Mahatma Gandhi « sois le changement que tu veux pour le Monde ». Ainsi donc me vient l’idée de mettre en parallèle deux réalités et les pistes d’affirmation par l’Attitude censées entraîner un cercle plus vertueux voire susciter le déclic vers la réussite.

L’Afrique, il est vrai, vit une situation de traînée qui cadre mal avec son potentiel et surtout le contexte favorable à son renouveau économique. Ce qui est sûr, l’observation faite pour le continent, l’est aussi pour sa diaspora à l’échelle macroscopique tout aussi bien pour les membres de ses ensembles à l’échelle microscopique. Inutile d’investir dans un trop grand effort intellectuel de théorisation des paramètres et interactions du marasme économique, il suffit de s’observer pour comprendre. Comme disait le Mahatma Gandhi « sois le changement que tu veux pour le Monde ». Ainsi donc me vient l’idée de mettre en parallèle deux réalités et les pistes d’affirmation par l’Attitude censées entraîner un cercle plus vertueux voire susciter le déclic vers la réussite.

Les couches populaires africaines ou le manque de source de Paie

La confrontation avec la pauvreté suscite la débrouillardise et l’initiative personnelle pour palier le besoin à court terme de revenu. Le défaut d’éducation ou l’inadéquation avec le marché de l’emploi où la demande limitée issue des classes moyennes, tirant l’économie par leur pouvoir d’achat, cantonne les jeunes au chômage et au secteur informel (quand ce n’est pas la facilité de la délinquance lorsque le groupe a perdu son influence sur l’individu). La pauvreté est le regard habituel qui est porté sur l’individu et auquel celui-ci peut adhérer pour diverses raisons sans reconnaître la richesse inexploitée de cette ressource inactive. Le quotidien informel est donc fait de Providence et d’espoir que le Futur apportera une solution en lien avec la destinée de l’individu. Le comportement adopté est l’abnégation.

Compte tenu du manque d’opportunités disponibles et du statut de cuve de récupération de jeunes actifs par le secteur informel, ouvrir le champ des possibles par le regroupement d’une main d’œuvre polyvalente (en GIE?) puis la création de ponts stratégiques avec des acteurs économiques de la diaspora (en mode consultation) sous forme de consortium ou d’autres structures de travail. Le recours à Internet est un préalable où l’informel pourrait être vu comme une « industrie de la main d’œuvre » et faire Sa révolution.

La diaspora africaine ou le manque de source de Paix

L’importance de l’énergie dépensée dans le combat pour trouver un statut stable après une immigration économique fait souvent perdre de vue la vision initiale sinon le rêve qui a suscité toute l’entreprise. Malmené administrativement et pressé de retrouver un confort social preuve vivante du succès pour ceux qui sont restés, le recours au consensus sur son potentiel vs l’essentiel conduit au choix de l’édulcoration de la compétence (qui deviendra vite désuète voire obsolète) pour l’urgence de l’intégration économique. Il appelle parfois au recours facile au filet social qui endort dans la sainte précarité. Le vivre-ensemble ne se fait plus tant au niveau de l’enrichissement interculturel mais plus dans l’enlisement intellectuel. Le quotidien ethnique est fait de l’usure du Temps et de manque de confiance qui ne peut donner lieu à une attitude de courage et d’indépendance financière : Le comportement adopté est le déni de la réalité.

Compte tenu de la fréquente qualité des profils, dits choisis et non subits, ne plus hésiter à se confronter au marché local par l’expertise des activités d’entrepreneuriat extra professionnelles qui permettent de poursuivre une carrière valorisante en marge d’une autre guidée par la nécessité financière.

Toujours est-il que, de façon générale, L’Africain semble refuser la confrontation avec la souffrance non pas celle qui vit au quotidien dans sa condition de pauvreté ou de précarité et pour lesquels le baume religieux sert de justifiant, mais bien celle de la peur du passage à l’acte d’effort de construction sans le confort d’une manne gracieuse et bienfaisante disponible à souhait sans aucun mérite. En effet, après des périodes troubles de domination extérieure dues à la défaite militaire (à une époque où le pouvoir du Monde s’exerçait par ce medium), nos attentes de réhabilitation dans le concert contemporain des nations, marqué par l’économie, se situe à un niveau d’égalité avec des nations qui ont longtemps eu l’ascendant sans jamais avoir vraiment été chahuté dans leur position (excepté Haïti et l’Éthiopie pour citer ces deux exemples marquants). Du coup, il semble illusoire que le retour à un pied d’égalité voire de domination se fasse par le simple fait du rôle de victime réclamant assistance pour le retard pris de façon induite dans son développement.

Les autres tiers ne doivent leur avènement qu’à leur intention profonde de se reconstruire qui a nourrit leur volonté quotidienne. La solution de l’aide au développement, pas toujours transparente et souvent source d’ingérence, est une solution de dépendance quasi narcotique qui donne lieu à une pléthore de projets « d’entertainment » mais rarement d’ouverture à la grande prise de conscience : si l’on veut reconstruire le continent, il faut accepter de revêtir de façon crue notre condition actuelle pour susciter la révolte nécessaire au désir de changement durable. Fuir la réalité n’a pas été le choix du Rwanda qui a vécu un électro choc douloureux mais qui a dû aider au sevrage nécessaire avec le système entre les anciens colons et les indépendants de facette. C’est pour la mémoire de ceux tombés pour cet idéal de souveraineté qu’on se doit de finaliser la vision panafricaine qui, à défaut d’unifier, peut fédérer contre le même type de menace.

A l’heure où les rumeurs les plus folles courent sur les économies de la zone francophone de l’Afrique qui, force est de le constater, n’ont pas le même dynamisme que leur homologues anglophones, cette exhortation à la confiance est plus que nécessaire alors que couve une révolte mâle de la jeunesse déjà durement éprouvée. Les croyants naturels de cette planète ne doivent pas baisser les bras mais retrousser les manches pour sortir une fois pour toute d’une logique où le quotidien des peuples dits souverains se décident dans une autre région aux cinq frontières du mépris. Dieu est avec nous. A bon entendeur…

Arnaud Segla

Mise en ligne le 15.07.17

Comment les TIC peuvent-elles permettre à l’Afrique d’atteindre ses objectifs de développement ?

Les Objectifs de Développement Durable (ODD) ont passé la barre des 18 mois de vie. L’heure du bilan inaugural passée, les compteurs sont remis en marche. Il ne faut point s’arrêter, il faut accélérer, tant la route apparaît longue et laborieuse. Mais la pauvreté n’est pas une fatalité et ensemble les Hommes pourront rendre à l’humanité entière, le droit à la dignité, le droit à une vie décente. Car, comme l’avait compris Nelson Mandela, « La pauvreté n’est pas naturelle, ce sont les hommes qui la créent et la tolèrent, et ce sont les hommes qui la vaincront. Vaincre la pauvreté n’est pas un acte de charité, c’est un acte de justice. ». La bonne nouvelle, c’est qu’il existe des armes non négligeables à disposition, des outils des temps modernes qui peuvent s’appeler : TIC, les Technologies de l’Information et de la Communication.

Les Objectifs de Développement Durable (ODD) ont passé la barre des 18 mois de vie. L’heure du bilan inaugural passée, les compteurs sont remis en marche. Il ne faut point s’arrêter, il faut accélérer, tant la route apparaît longue et laborieuse. Mais la pauvreté n’est pas une fatalité et ensemble les Hommes pourront rendre à l’humanité entière, le droit à la dignité, le droit à une vie décente. Car, comme l’avait compris Nelson Mandela, « La pauvreté n’est pas naturelle, ce sont les hommes qui la créent et la tolèrent, et ce sont les hommes qui la vaincront. Vaincre la pauvreté n’est pas un acte de charité, c’est un acte de justice. ». La bonne nouvelle, c’est qu’il existe des armes non négligeables à disposition, des outils des temps modernes qui peuvent s’appeler : TIC, les Technologies de l’Information et de la Communication.

Comment les TIC, telles que nous les côtoyons de nos jours, peuvent-elles favoriser l’atteinte des ODD, en Afrique en particulier ? Telle est la problématique à laquelle le présent article se propose d’apporter des éléments de réponses pragmatiques.

Par choix, nous nous pencherons d’abord sur l’éducation et l’entrepreneuriat orientés TIC. Ensuite nous analyserons la corrélation entre les TIC, la femme et les ODD. Nous nous intéresserons enfin, à l’Intelligence Artificielle et son rapport au développement durable. Mais avant toute chose, nous présenterons un panorama rapide des ODD, un an après leur adoption.Sur la question des données, un article précédemment publié par L’Afrique des Idées mettait en exergue la nécessité de données fiables pour les ODD.

Les données sources du bilan inaugural sont issues du Rapport sur les objectifs de développement durable 2016

- Education technologique, start-up et ODD : une triangulaire qui marche !

L’apprentissage et l’appropriation du langage et des outils des nouvelles technologies, notamment par la gente féminine peuvent se révéler aussi nécessaires que porteurs. En effet, éduquer la jeunesse, celle féminine, en particulier dans un contexte africain, peut favoriser aussi bien l’objectif de l’éducation pour tous que celui de la réduction des inégalités entre les sexes : ODD 4 et 5. Cela peut également propulser l’entrepreneuriat féminine, l’emploi des femmes en général et la croissance (ODD 8).

Des initiatives naissent sur le continent africain, dans ce sens. C’est le cas notamment du mouvement #iamtheCODE et du programme WHISPA.

- Le mouvement #iamtheCODE

Le mouvement #iamtheCODE créé par Marième Jamme, a pour but de mettre en œuvre des actions visant à l’atteinte des ODD, par le biais de la science, la technologie, l'ingénierie, les arts, la mathématique et le design (STEAMD). Pour ce faire, il mise sur l’investissement dans les jeunes femmes à travers la formation technologique. L’objectif est d’initier à l’horizon 2030, 1 millions de filles et femmes au codage. Fort d’une méthodologie éprouvée, ce mouvement reconnu par ONU Femmes, travaille avec les gouvernements, les entreprises et les investisseurs pour faire des jeunes femmes, des leaders numériques. Une première édition de « SDGs Hackathon » co-organisé par #iamtheCODE et ONU Femmes en Novembre 2016 au Sénégal, a réuni une cinquantaine de filles formées aux techniques de codage.

« A movement has been launched, as we get girls interested in new technologies. The pilot that we organised in partnership iamtheCODE meet our desire and our commitment to helping women and girls, and especially it will allow us to achieve the Sustainable development Goals with inclusivity.»[1] – Oulimata Sarr, ONU Femmes

Brenda Katwesigye qui a bénéficié du programme de « mentorship » de #iamtheCODE, témoigne des avantages que les filles et femmes peuvent en tirer :

« I greatly benefitted from the iamtheCODE mentorship. On top of getting the drive and resources to learn how to code, I got a mentor who has held my hand through good times, tough times and periods of uncertainty. When you have some one that has walked your path before by your side, its almost like walking on a paved way. Tough things always get easier and entrepreneurship ceases to be a blind journey »[2]

Brenda Katwesigye – PDG de Wazi Vision

-

Le programme WHISPA

WHISPA (Women High Impact Startup Preparation Academy) est une initiative conjointe de TEKXL et de l’ONG EtriLabs qui s’est donnée pour mission : « La promotion des Technologies de l'Information et de la Communication dans l’éducation et pour le développement humain, économique et social en Afrique. ». Chaque année, une promotion de jeunes filles volontaires, est gratuitement formée aux rouages du numérique, dans le domaine de la programmation web, du marketing digital et du web design. Les plus endurantes et les plus méritantes des filles finissent l’aventure avec un bagage conséquent, un parchemin reconnu et des armes solides pour se lancer dans l’entrepreneuriat technologique.

Pour Senam Beheton, Directeur exécutif à Etrilabs : « Préparer adéquatement un petit nombre de femmes chaque année pour les startups en Afrique peut avoir un effet catalyseur sur l’ensemble de l’écosystème. A la fin de la première année, une cohorte de 25 jeunes femmes fera plus que doubler le nombre de talents actuellement disponibles dans la plupart des pays. En 3 ans, toutes choses considérées, le nombre de femmes peut égaler celui des hommes ayant des compétences similaires. Après cinq ans de formation, les femmes pourraient facilement dépasser les hommes pour ce qui est des programmeurs hautement qualifiés, des spécialistes du design, du marketing et d’autres compétences avancées nécessaires pour bâtir des startups réussies.

Une Afrique où la parité est facilement réalisée dans les équipes de startups, mieux, où les startups exclusivement féminines existent et prospèrent est possible. »[3]

Une « WHISPA » s’exprime : « Sans WHISPA, j’en serais pas arrivée là, je ne me serais jamais intéressée à la programmation, ni au design et encore moins au marketing. C’est grâce à WHISPA que j’ai pu travailler sur Save et que j’ai rencontré Aziz qui m’a permis de vivre cette merveilleuse aventure que fut le: MTN App Challenge 2015. (…) Avant WHISPA je ne savais même pas écrire une ligne de code malgré ma licence en informatique. Je pourrais même dire que la programmation ne m’intéressait pas. Mais en suivant la formation WHISPA j’ai trouvé un réel intérêt à la programmation et en plus de la programmation, WHISPA m’apprend le marketing et le design. Travailler sur Save était un exercice pour mettre en pratique mes acquis en programmation, marketing et design. »[4] – Hadjara IDRISS, Promotion WHISPA 2015, Co-fondatrice de Save – Co-fondatrice de mentorat.club

2- Le digital, la Femme et les ODD : une combinaison gagnante dans le monde de la Fintech

De la femme africaine qui épargne via son téléphone, sur le compte bancaire qu’elle a ouvert en quelques clics…

Diamond Bank et le Women’s World Banking ont compris une chose à laquelle ils travaillent ensemble depuis quelques années : Pour espérer atteindre le plein potentiel financier des zones émergentes et celles les moins avancées, il faut miser sur ceux qui sont en dehors du système financier formel. Il faut surtout aller à la rencontre des femmes qui, en 2012 n’avaient pas pour 74% d’entre elles au Nigéria, de comptes bancaires. Pourtant, ce sont elles qui animent les places de marché.

En 2012, ces deux institutions ont lancé le « BETA Savings Account », un produit d’épargne relavant du segment de la clientèle à faible revenu et, visant la population active sans comptes bancaires, surtout les femmes nigérianes, à la base. Le BETA way est simple : ouverture d’un compte bancaire en moins de 5 min sur téléphone portable, avec zéro dépôt initial. Des ambassadeurs de la banque vont rencontrer les femmes où elles sont, pour les initier à l’outil.

Le BETA Savings Account a eu du succès, très vite, auprès des femmes. En seulement 6 mois, il a enregistré 35000 ouvertures de comptes dont 40% par des femmes[5]. Elles ont voulu plus, par exemple épargner pour des causes précises comme une naissance, la scolarisation de leurs enfants. Le « BETA Target Savers Account » a été conçu pour répondre à ces attentes.

…à la femme 100% solvable qui obtient, par clics, un prêt pour développer ses affaires

Il faut noter que les femmes utilisatrices du BETA sont actives, souvent auto-employeurs dans l’informel ou non. Ce sont des opératrices qui ont besoin de ressources financières pour développer leurs activités; ressources auxquelles elles ont rarement et difficilement accès dans l’environnement bancaire traditionnel. Elles sont pénalisées par une distance physique, un déficit de confiance, l’illettrisme et l’absence de garanties solides. Là où la magie BETA va opérer, c’est bien au niveau du contournement assez spectaculaire de toutes[A1] ces barrières. La demande de prêt est tout aussi simple qu’un envoi de SMS. Aucune garantie n’est requise car la solvabilité est présumée sur la base de l’historique de dépôts du client. La réponse à la demande se reçoit sans délais par SMS et les fonds sont immédiatement disponibles sur le mobile. Testé en mode « projet » par Diamond Bank et le Women’s World Banking, il avait été très concluant avec un taux de remboursement de 100%[6].

Au final, que prouve le BETA ?

- que les femmes les moins « lettrées » peuvent rapidement s’approprier un service digital ;

- que les femmes peuvent faire d’un outil technologique, numérique ou digital, un usage à très forte valeur ajoutée pour elles (ex : santé, soins de maternité) et pour leurs proches (ex : scolarisation des enfants, survenances aux besoins vitaux), réduisant ainsi toutes les formes d’inégalité: ODDs 1 ; 2 ; 3 ; 4 ; 5 et 6

- qu’on peut faire confiance aux femmes, même celles sans garanties financières, en matière de prêt parce qu’elles battent beaucoup de records de solvabilité, contribuant ainsi au dynamisme de l’économie réelle et à la croissance économique : ODD 8 et 10

3- L’Intelligence Artificielle : De la pure fiction ? Du délire ? Un facilitateur de développement durable ?

L’intelligence Artificielle (IA) au cœur des débats et de l’actualité

L’IA fait l’objet de beaucoup de thèses relevant tant de la fiction que de la philosophie voire de la réalité proche. Il y a, entre autres, ceux qui n’excluent pas des scénarios à la « Matrix » ou à la « Terminator », ceux qui ont peur de la machine remplaçant l’homme notamment dans le monde professionnel et, ceux qui défendent « dur comme fer » les nombreux atouts de l’IA. Mais notre but ici, n’est pas d’arguer en faveur d’une théorie ou d’une autre mais plutôt de recourir à l’actualité récente, pour essayer de situer l’IA par rapport aux avancées pouvant impacter les ODD dans le bon sens. Ce qu’on peut dire est que l’IA se fait de plus en plus présente dans notre quotidien de manière perceptible ou moins visible dans certains cas. Les voitures autonomes, par exemple, en sont l’œuvre. En Août 2016, l’IA d’IBM, Watson a diagnostiqué chez une patiente japonaise, une forme de Leucémie rare que les médecins n’avaient pas pu détecter.

Les grands groupes technologiques investissent beaucoup dans l’IA auquel ils semblent fermement croire. Nombreux sont-ils à se lancer dans la lutte contre le cancer, au moyen d’IA.

Un « partenariat pour l’intelligence artificielle au bénéfice des citoyens et de la société » par les géants des TIC !

Le 28 septembre 2016, Amazon, Facebook, Google, IBM et Microsoft ont lancé le « Partnership on Artificial Intelligence to Benefit People and Society » qui vise à soutenir les bonnes pratiques en matière d’IA, à œuvrer pour une meilleure compréhension de l’IA et à offrir une plate-forme d’échanges et d’expression d’engagement.

Ce partenariat repose sur huit (08) principes qui portent la promesse de l’IA, d’accroitre la qualité de vie des hommes et d’aider l’humanité à faire face à ses grands défis mondiaux comme le changement climatique, la faim, les inégalités, la santé et l’éducation (pouvant impacter plusieurs objectifs comme ODD 1 ; 2 ; 3 ; 4 ; 5 ; 10 et 13).

Les dirigeants du monde parlent peu de l’IA mais récemment, la maison blanche d’Obama a marqué un grand pas en sortant un rapport sur l’IA.

L’administration OBAMA sur la question de l’IA

Dans une longue interview accordée au MIT et diffusée en Octobre 2016 par WIRE, le 45ème Président des Etats Unis s’était prononcé sur l’IA en exposant sa vision des avantages et des enjeux qu’il peut porter. Pour Barack OBAMA, il importe de faire la différence entre l’IA générale et l’IA spécialisée. Cette dernière utilisant des algorithmes et des ordinateurs pour réaliser des taches extrêmement complexes. Rappelant la présence remarquable de l’IA dans notre quotidien, touchant par exemple aux domaine de la médecine, des transports et de l’énergie, il a souligné que l’IA peut ouvrir la voie à beaucoup d’opportunités et favoriser la prospérité, mais qu’il peut également faire place à d’autres préoccupations :

« We’ve been seeing specialized AI in every aspect of our lives, from medicine and transportation to how electricity is distributed, and it promises to create a vastly more productive and efficient economy. If properly harnessed, it can generate enormous prosperity and opportunity. But it also has some downsides that we’re gonna have to figure out in terms of not eliminating jobs. It could increase inequality. It could suppress wages. » – Barack OBAMA, Ancien Président des Etats- Unis

Il est indéniable que l’IA soulève une grande question d’éthique et de responsabilité qu’il faut pouvoir reconnaitre et encadrer. Dans ce cadre, la Maison Blanche a publié le 12 Octobre 2016 un rapport sur l’IA portant 23 recommandations générales.La question de l’IA ne paraît pas encore d’actualité en Afrique mais il peut être intéressant de s’y pencher.

Delphine Anglo

[4] Becoming Nigeria’s “bank for everyone,” starting with women – By: Women’s World Banking on November 7th 2016

[5] Becoming Nigeria’s “bank for everyone,” starting with women – By: Women’s World Banking on November 7th 2016

Quels mécanismes de financement pour accompagner la politique urbaine des villes africaines ?

Le continent africain connaît une urbanisation galopante et contraignante. En effet, selon la Banque Mondiale (février 2017), les agglomérations urbaines y abritent environ 472 millions d’habitants, un chiffre voué à doubler au cours des vingt-cinq prochaines années. Les grandes villes situées sur les littoraux du continent connaissent le phénomène de saturation urbaine et ne peuvent donc plus accueillir les flux de population. En outre, l’urbanisation est contraignante, car elle n’évolue pas dans les même proportions que la croissance économique. Par conséquent, les populations — notamment les plus pauvres et vulnérables — sont livrées à elles-mêmes ; ainsi, les villes africaines connaissent une informalité grandissante expliquée par une absence de réglementation de l’occupation du sol. Cette informalité est un problème alarmant auquel il faut trouver une solution ; mais qui doit s’en charger ? Les Etats ou les villes (les collectivités locales) ? En Afrique, si les États disposent des moyens plus importants pour mener des politiques d’envergure, la plupart des pays, sont régis par un contexte de décentralisation. Toutefois cette décentralisation est incomplète en raison des faibles ressources financières dont disposent les collectivités locales pour le financement de politiques locales. Comment financer le financement des villes africaines pour leur permettre d’accompagner de façon efficiente la forte urbanisation ? Nous allons, dans un premier temps, nous interroger sur les différents enjeux liés à l’occupation foncière, en exposant les relations de cause à effet entre l’urbanisation, la saturation urbaine et l’informalité. Ensuite, nous montrerons en quoi « la formalisation de l’informel » influe sur la morphologie des villes africaines. Enfin, nous exposerons en perspective différents mécanismes de réglementation qui permettraient aux villes africaines d’avoir des recettes financières plus solides pour financer leurs différentes politiques locales.

Le continent africain connaît une urbanisation galopante et contraignante. En effet, selon la Banque Mondiale (février 2017), les agglomérations urbaines y abritent environ 472 millions d’habitants, un chiffre voué à doubler au cours des vingt-cinq prochaines années. Les grandes villes situées sur les littoraux du continent connaissent le phénomène de saturation urbaine et ne peuvent donc plus accueillir les flux de population. En outre, l’urbanisation est contraignante, car elle n’évolue pas dans les même proportions que la croissance économique. Par conséquent, les populations — notamment les plus pauvres et vulnérables — sont livrées à elles-mêmes ; ainsi, les villes africaines connaissent une informalité grandissante expliquée par une absence de réglementation de l’occupation du sol. Cette informalité est un problème alarmant auquel il faut trouver une solution ; mais qui doit s’en charger ? Les Etats ou les villes (les collectivités locales) ? En Afrique, si les États disposent des moyens plus importants pour mener des politiques d’envergure, la plupart des pays, sont régis par un contexte de décentralisation. Toutefois cette décentralisation est incomplète en raison des faibles ressources financières dont disposent les collectivités locales pour le financement de politiques locales. Comment financer le financement des villes africaines pour leur permettre d’accompagner de façon efficiente la forte urbanisation ? Nous allons, dans un premier temps, nous interroger sur les différents enjeux liés à l’occupation foncière, en exposant les relations de cause à effet entre l’urbanisation, la saturation urbaine et l’informalité. Ensuite, nous montrerons en quoi « la formalisation de l’informel » influe sur la morphologie des villes africaines. Enfin, nous exposerons en perspective différents mécanismes de réglementation qui permettraient aux villes africaines d’avoir des recettes financières plus solides pour financer leurs différentes politiques locales.

L’occupation foncière dans les villes africaines pose trois enjeux fondamentaux

D’abord, l’informalité se manifeste par une occupation irrégulière, spontanée de l’espace, précisément du foncier urbain. En effet, généralement touchées par l’étalement urbain, conséquence d’une saturation urbaine, les grandes villes africaines ne disposent plus de suffisamment d’espace pour accueillir tous les candidats à l’exode rural. Ainsi, les populations, notamment les plus démunies, sont souvent obligées de s’installer sur le long des parties périurbaines en formant des bidonvilles, donc des habitats non lôtissés, avec une absence de système d’adressage et cadastral.

Ensuite, l’occupation foncière est la problématique la plus préoccupante et complexe dans les villes africaines. Une bonne partie du foncier urbain échappe à la fiscalité aussi bien le foncier réglementé (refus volontaire ou involontaire de payer la taxe d’acquisition d’une parcelle et la taxe foncière annuelle) que le foncier non réglementé (illégitimité administrative : occupation irrégulière, pas de permis de construire ni de permis d’aménager). Donc, si la mise en place d’équipements et d’infrastructures locales relève de la compétence des collectivités locales dans le cadre de la décentralisation, l’absence d’une taxe foncière solide condamne les villes à la pauvreté et rend la finance locale défaillante.

Enfin, les activités économiques informelles, notamment les petites exploitations commerciales (des marchands ambulants et des petits commerces de proximité), échappent généralement au contrôle de la fiscalité. Plus les activités économiques et commerciales sont importantes, plus les collectivités souffrent d’un « manque à gagner » financier. Elles doivent donc être programmées dans les politiques locales, avec la réservation d’espaces réglementés, accessibles et favorables pour les investisseurs et les petits commerçants locaux. Mais cela nécessite des ressources financières solides.

Le principal défi posé par ces trois enjeux est de réfléchir sur des mécanismes de réglementation qui permettraient d’avoir des finances locales plus solides à travers des recettes fiscales non seulement sur le foncier (taxe sur la propriété et l’occupation du sol), mais aussi sur les petites et moyennes activités commerciales informelles (taxes sur les activités, quelles qu’elles soient. Il s’agit donc de réfléchir sur des moyens de financement des collectivités locales pour qu’elles puissent améliorer le niveau de vie des populations. Ces solutions sont entre autres des politiques d’investissement solides pour améliorer l’offre de services existante pour les populations ; « la formalisation de l’informel » à travers une profonde réforme foncière qui passe la réorganisation du système cadastral et d’adressage.

Dans les collectivités locales africaines, une part des ressources provient de l’État dans le cadre de la décentralisation — même si ces ressources sont généralement insuffisantes pour financer toutes les politiques locales, du fait de la distribution clientéliste : « le parti politique avant la patrie » —, les recettes fiscales locales faibles, les subventions des bailleurs de fonds et les dons des associations à but non lucratif. Ces différentes sources de revenus n’étant pas suffisantes pour assurer toutes les dépenses publiques locales, le recours à l’investissement s’avère important. En quoi l’investissement consiste-t-il ? Selon J. Chenal (2013), l’investissement consiste d’une part à répondre à la forte demande d’équipements et d’infrastructures de la part des populations locales et d’autre part la fourniture de l’offre de services (équipements, infrastructures, etc.) qui s’inscrit dans une logique d’anticipation des besoins des populations. L’investissement est donc un mécanisme important pour relever le défi de la finance dans les collectivités locales africaines et il doit être centré sur la fourniture d’infrastructures pour accompagner la forte urbanisation et favoriser l’attractivité pour l’implantation d’entreprises.

La politique urbaine repose sur un assouplissement des rigidités administratives

Ensuite, « la formalisation de l’informel » passe inévitablement par une réforme structurelle des marchés fonciers. En effet, face à l’augmentation accrue de la population, le défi est de parvenir à loger le plus grand nombre. Il s’agit de mener une politique d’habitat et foncière solide, en assouplissant les démarches administratives pour accéder à la propriété foncière et de renforcer la réglementation de l’occupation en mettant en place des documents d’urbanisme adaptables et adaptés aux contextes locaux.

Ces documents d’urbanisme, une fois adaptés aux contextes sociologiques des villes africaines, devraient également préconiser des règles pour la régulation du prix du foncier (pour éviter les spéculations qui condamnent les plus pauvres, et favorisent par conséquent, le développement des bidonvilles), des prescriptions sur des zones constructibles et les zones non constructibles ; les périmètres aménageables et les périmètres non aménageables. Ces politiques de réglementation foncière doivent s’appuyer, en somme, sur deux systèmes : l’adressage et le cadastre.

L’adressage et le cadastrage : les leviers de la rationalisation de l’espace en Afrique

D’une part, l’adressage est un système d’identification et de localisation géographique qui permet de se positionner, de se situer dans un espace, dans une ville. Autrement dit, « adresser » une ville, revient à faire une nomenclature des entités spatiales, de l’échelle la plus petite (parcelle, rue), à l’échelle la plus grande (avenue, boulevard, quartier). Mettre en place un bon système d’adressage permettrait donc d’avoir des informations sur les différentes échelles spatiales de la ville, mais également les coordonnées géographiques exactes de chaque entité spatiale pour la conception d’une base de données efficace pour la détermination des taxes foncières, donc pour l’amélioration des ressources financières locales.

D’autre part, un système cadastral solide permet de répertorier les différentes parcelles disponibles et occupées, suite à un bon adressage : c’est le cadastre fiscal. Le cadastre permet d’avoir des informations claires sur les caractéristiques d’une parcelle, d’une rue, d’une entité spatiale. Autrement, il permet d’avoir une lecture précise sur le foncier : sa propriété, sa situation, son périmètre pour la sécurisation foncière : c’est le cadastre juridique. Enfin, le cadre permet d’avoir une lecture d’ensemble sur la ville pour la planification urbaine : on parle de cadastre technique. En somme, un bon système cadastral doit, cependant, être réactualisé continuellement, sans quoi, il ne donne pas des informations efficaces pour la taxe foncière.

En définitive, la croissance démographique est une illustration de la thèse anti-populationniste de Malthus dans les villes africaines. En effet, lorsqu’elle ne s’accompagne pas d’un encadrement et d’une politique d’aménagement du territoire, elle dégrade le cadre de vie, dérégule l’occupation foncière, augmente l’informalité, etc. Donc, aujourd’hui, le défi du développement économique et du financement des villes africaines est la maîtrise de la démographie et donc de l’urbanisation. Il faudrait donc faire en sorte que la croissance démographique évolue en même temps que la croissance économique ; et cela doit passer par une bonne gouvernance urbaine, car selon la Banque Mondiale (février 2017) : « grâce à une meilleure gestion urbaine, les pays africains pourraient s’appuyer sur les villes pour accélérer leur croissance et s’ouvrir aux marchés mondiaux. »

Sources

Chenal J., La ville ouest-africaine : modèles de planification de l’espace urbain, février 2013, Metispress.

Afrique : des villes productives et vivables, la clé pour s’ouvrir au monde, WASHINGTON, 9 février 2017

http://www.banquemondiale.org/fr/region/afr/publication/africa-cities-opening-doors-world

The private sector: A strong vector for Morocco’s economic integration in Africa

During the 27th African Union summit in Kigali of 18th July 2016,King Mohammed VI declared that ‘’Morocco is already the second investor in Africa but aims to become the Continent’s foremost investor very soon”. Indeed, between 2003 and 2013, more than 1.5 billion dollars have been invested by Moroccan companies in West and Central Africa. This only represents half of the direct foreign investments launched by Morocco, in the last few years.

During the 27th African Union summit in Kigali of 18th July 2016,King Mohammed VI declared that ‘’Morocco is already the second investor in Africa but aims to become the Continent’s foremost investor very soon”. Indeed, between 2003 and 2013, more than 1.5 billion dollars have been invested by Moroccan companies in West and Central Africa. This only represents half of the direct foreign investments launched by Morocco, in the last few years.

In the early 2000’s, many Moroccan companies of the private sector started businesses in Africa in a wide range of sectors. For example, bank branches of BCP (Banque Centrale Populaire), BMCE Bank of Africa and Attijariwafa Bank have been opened in about fifteen African countries. More so, the insurance company Saham has also been planted in about twenty countries since the takeover of the Nigerian company Continental Reinsurance in 2015. In the telecommunications sector, Maroc Telecom increased its influence on the continent through the takeover of 6 African branches from their Emirati shareholder Etisalat.

Moreover, many holdings such as Ynna Holding and the National Investment Company through its mining branch Managem, have operations in the African continent. In the property business, the company named Alliances Développement Immobilier, has signed partnership agreements with the Cameroonian and Ivorian governments in order to build thousands of council housing. The company, Palmeraie Développement, has launched building projects in Gabon, Ivory coast and recently in Rwanda. Attracted by the important investments in infrastructure (highways, bridges, ports, council housings, universities, etc.), the Addoha group pitched its tent on the continent too via two of its companies: Addoha and CIMAF (Ciments de l’Afrique). They have been recently joined by LMHA (LafargeHolcim Maroc Afrique), a company held jointly by LafargeHolcim and the national investment company which is a Royal Holding.

So, the private sector plays a key role in the economic integration process of the continent. The mobilization of private investments is essential to economic integration as it helps to create jobs, improve productivity and increase exports. The economic integration between Morocco and other African countries put in place by the King Mohammed VI invites the companies of the Kingdom to share their expertise and to strengthen their partnership relations with the African countries.

The Moroccan private sector will now play an important role in skill transfer, while enhancing its production capacity. It will then improve its competitiveness on an international level. Concerning inter-regional trade, it will boost the commercial exchanges, which are still weak and reduce the structural deficit of the Moroccan trade balance. The economic potential is huge. The Economic Community Of West African States (ECOWAS) and The Economic Community of Central African States (ECCAS) have altogether more than 300 million consumers, that is to say a market which is nine times the size of the Moroccan population.

The Role of Economic-stimulus Groups in the Reinforcement of Economic bilateral relations

Whenever King Mohammed VI makes an official visit to a Sub-Saharan country, his country Morocco makes advantageous agreements that includes customs facilities and tax concessions. The aim is to promote commercial exchanges and to develop intra-African investments. Recently, economic relations between the Moroccan Kingdom and other African countries are ruled by a legal frame of more than 500 cooperative agreements. This is so important to the Moroccan Kingdom that the King Mohammed VI called a meeting of his government, during the first ambassador conference that took place in August 2013, to work with the different economic operators from the public and the private sectors in order to grab investment opportunities in countries having strong economic potentialities. Thus, the last trips of King Mohammed VI allowed mainly to create economic-stimulus groups on the between Morocco-Senegal and Ivory Coast. These groups, co-chaired by the foreign ministers and the presidents of employers of each country, aim to promote partnerships between the private sectors and to boost commercial trade and investments [1].

With a total population of 22 million inhabitants, Ivory Coast is the first economy in the West African Economic and Monetary Union (UEMOA) area and is also the second economic power in the ECOWAS area. Also, the investment options are numerous: industry, infrastructure, construction industry, mines, energy, and so on. Senegal is also not left behind. There are so many reasons that encourage investment in the country. These include political stability, economic opportunities and new infrastructures. A guarantee is also given to the Moroccan investors through notably mutual protection and promotion agreements of investments and non-dual taxation agreements. The Memorandum of Understanding concerning the creation of a joint venture between the Moroccan group, La Voie Express and the Senegalese company Tex Courrier signed on 9th November 2015 at the ceremony to present the work of the Moroccan-Senegalese EIG – chaired by King Mohammed VI and President Macky Sall, is a good example of the instrument's driving role in boosting private-private partnership[2].

Exchanges between the Moroccan kingdom and the African continent have increased clearly during the last decade. Between 2004 and 2014, global exchanges have quadrupled, going from 1 billion dollars to 4.4 billion dollars. The study '' Structure of trade between Morocco and Africa: An analysis of trade specialization '' produced by OCP Policy Center in July 2016 shows that West Africa remains the first destination of Moroccan exports[3]. This region has indeed welcomed around 50.08% of exportations in 2014, the equivalent of 1.04 billion dollars[4]. However, an analysis of the export structure reveals that Moroccan exports to the other African countries are dominated by intensive goods in raw materials and natural resources[5]. A strong potential is to be developed to boost more Moroccan exports. The Directorate of Studies and Financial Forecasts (DEPF), attached to the Moroccan Ministry of Economy and Finance, stressed in its study "Morocco-Africa Relations: the ambition of a new border" that "Moroccan companies targeting the African market should focus on a penetration strategy based on cost considerations from targeted sectorial choices, in the light of the current and, above all, future needs of African populations. Demographic growth, the rise of the middle class and the rampant urbanization of the continent are all factors to be taken into consideration, in order to anticipate the rising configuration of these emerging economies ".

In this sense, Moroccan exporter companies had better anticipate the dynamics of economic, social and cultural transformations that are on the horizon in Sub-Saharan Africa by setting up adaptation strategies in order to capture a higher market share and catch up their delay in this fast-growing region.

Economic Action at the Heart of Morocco's Integration Strategy in Africa

Economic integration is important for both Morocco and the African continent. The recent trips of King Mohammed VI to Rwanda, Tanzania, Senegal, Ethiopia, Madagascar and Nigeria is designed to reinforce this notion. The Eastern part of Africa is the fastest growing region in Africa. Added to that, its economic potential is still unexploited. If Morocco wants to reinforce its influence on the African continent, a number of options have to be investigated. First, the internationalization of Moroccan companies and their investment in African countries have to be encouraged by putting at their disposal a real database on the specificities and the potential of each economy. Second, export flows to African countries have to be fostered. Both public and private actors are involved in the promotion of Moroccan products. The new Moroccan agency for the development of Investment and Export, as well as the ASMEX (Moroccan Association of Exporters), will have to conduct trade missions to various African deposits and offer national companies the necessary support to develop their exports and / or carry out their development project in the continent. Finally, strengthening trade integration with the various African countries is important. The consumer market is growing with the emergence of a middle class more interested in manufactured goods with a high added value. The negotiation of advanced partnerships with ECOWAS and CEMAC, including the creation of free trade areas, is in turn an ideal gateway to this large market of more than 300 million people.

In the era of globalization and fierce international competition, the growing interest of emerging countries towards the African continent is marked by rivalries: China, India, France, Japan or Germany have all unveiled their African ambitions. Facing this international context, Moroccan diplomacy is more ambitious and aggressive. King Mohammed VI declared at the opening of the Moroccan-Ivorian Forum the 24th of February 2014: "Diplomatic relations are at the heart of our interactions. But, thanks to the profound changes that the world is undergoing, their mechanisms, their scope and even their place in the architecture of international relations are forced to adapt to new realities.”

In the wake of this , Morocco would win by organizing a Moroccan-African business summit. The latter would be a continuation of the Africa Action Summit and would focus on the economic development potential of the continent. The Summit would bring together governments, businesses, the public and private sectors, around the economic, social and human development of Africa. The challenge is to reaffirm the strategy of influence of Morocco on the continent.

Translated by:

Pape Djibril Diagne

[1] Economic impetus groups include 10 sectors identified as priorities: banking-finance-insurance, agri-business-fisheries, property-infrastructure, tourism, renewable energy-energy, transport- Logistics, industry-distribution, digital economy, social and solidarity-craft economy, human capital-training and entrepreneurship

[2] Christophe Sidiguitiebe, Four new agreements signed between Morocco and Senegal, Telquel.ma, 10.11.2016: www.telquel.ma/2016/11/10/quatre-nouveaux-accords-signes-maroc-senegal_1523082

[3] Four of Africa's top five trading partners (Algeria, Mauritania, Senegal, Côte d'Ivoire and Nigeria) are part of West Africa.

[4] With regard to imports, the weight of North Africa accounted for nearly all Moroccan imports, with a share of 82% in 2014 compared with 53% in 2004, mainly by importing natural gas, manufactured gas, petroleum and related products.