Alors que l’économie mondiale tend à se redresser, le FMI estime que le ralentissement devrait persister en Afrique subsaharienne, mettant en exergue la fragilité des ressorts des économies de cette région.

Le FMI a publié son édition d’avril des perspectives économiques pour 2017. Le rapport indique une stagnation générale de l’économie mondiale à 3.5% (contre une prévision de 3.1% en 2016). Pour l’Afrique subsaharienne, un léger redressement est escompté à 2.6% (contre une prévision initiale de 3% fin 2016), après la décevante performante de 2016[1]. Selon le FMI, ce rebond est porté notamment par le recouvrement en cours au Nigéria dans la production pétrolière, les dépenses publiques engagées en Angola – dans la perspective des élections à venir – et la résolution de la sécheresse dans la zone sud du continent.

Le FMI a publié son édition d’avril des perspectives économiques pour 2017. Le rapport indique une stagnation générale de l’économie mondiale à 3.5% (contre une prévision de 3.1% en 2016). Pour l’Afrique subsaharienne, un léger redressement est escompté à 2.6% (contre une prévision initiale de 3% fin 2016), après la décevante performante de 2016[1]. Selon le FMI, ce rebond est porté notamment par le recouvrement en cours au Nigéria dans la production pétrolière, les dépenses publiques engagées en Angola – dans la perspective des élections à venir – et la résolution de la sécheresse dans la zone sud du continent.

Cette performance reste toutefois bien en dessous des performances enregistrées par le continent sur les deux dernières décennies, tranchant ainsi avec les discours laudateurs présentant le continent comme le nouvel eldorado économique et mettent en exergue les ressorts fragiles des économies africaines.

Si à l’échelle mondiale, le recouvrement paraît plus lent que prévu, les pays africains semblent, pour leur part, loin de retrouver le rythme de croissance de ces dernières décennies. Cette situation amène à s’interroger sur le caractère durable des performances enregistrées par la région ces dernières années et l’efficience et la pertinence des politiques économiques mises en place sur le continent.

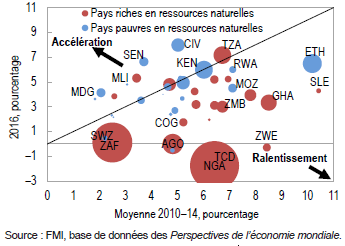

Il convient avant toute chose de préciser que cette donnée masque de fortes hétérogénéités dans la région. Alors que l’économie de près de la moitié des pays du continent – pays riches en ressources naturelles pour l’essentiel – a été affaiblie par la baisse du cours des matières premières, dont notamment le Nigéria, l’Afrique du Sud, l’Angola (premières économies d’Afrique) ; l’autre moitié – pays pauvres en ressources naturelles pour l’essentiel – enregistrent des performances plutôt robustes. Selon les estimations du Fonds, pour ce dernier groupe, le taux de croissance devrait s’établir en moyenne à 5.4% en 2017 (contre 5.1% en 2016). Globalement, ce léger redressement est dû à la faiblesse de la performance économique dans le premier groupe de pays, constitué par les principales économies du continent qui dépendent fortement de leurs ressources naturelles. Même pour le second groupe, le niveau relativement bas du prix des ressources naturelles, notamment celui du pétrole, a fortement contribué à leur performance. En effet, pour ces pays, la baisse de la facture d’importations a permis de renforcer l’activité intérieure et de dégager des marges pour l’investissement public. Au final, les économies de la région restent encore fortement dépendantes des fluctuations sur le marché des ressources naturelles.

Des politiques publiques inadéquates ?

Le manque de résilience des économies africaines vis-à-vis de ces chocs exogènes tient essentiellement au manque de mécanismes adéquats dans les pays pour les absorber. Dans les pays exportateurs, les mesures d’ajustement ont été mises en place avec beaucoup de lenteur et sont parfois inadéquates et contreproductives.

La principale économie du continent, le Nigéria, est depuis fin 2014 plongée dans une crise économique liée à la tardive décision des autorités de laisser le taux de change s’ajuster au marché. Si une telle mesure aurait été difficile à adopter dans les économies appartenant à une union monétaire (pays de la zone franc notamment), les mesures budgétaires n’ont consisté essentiellement qu’à une réduction des dépenses publiques plutôt qu’au renforcement des mécanismes de mobilisation des ressources financières internes pour financer les projets et renforcer l’activité interne.

Aussi, la bonne performance enregistrée par les pays non exportateurs n’est pas la conséquence de quelques mesures de politiques publiques mais le fait d’une conjoncture plutôt favorable. D’ailleurs, profitant de cette embellie économique, certains pays ont accélérer l’investissement public en s’endettant davantage et en ne prenant que peu de précautions contre un éventuel retournement de la conjoncture ou en mettant en place des mécanismes permettant d’amplifier cet impact à long terme. La Zambie et la Cote d’Ivoire auraient ainsi levé près de 3 Mds USD sur les marchés financiers internationaux en 2014 et 2015.

Au final, les performances économiques robustes récentes du continent ne découlent pas forcément d’une stratégie visant à asseoir une activité interne dynamique. Elles reposent encore sur des ressorts exogènes, qui se sont renforcés avec la crise de 2007/2008. Une situation qui corrobore les récents résultats de l’ADI en ce qui concerne le caractère inclusif de la croissance en Afrique subsaharienne.

Des conditions financières de plus en plus serrées, qui vont ralentir la reprise escomptée

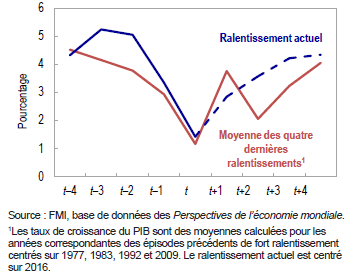

La baisse de régime de la performance économique dans les pays d’Afrique subsaharienne affecte notamment leur capacité à financer leur développement. Selon les données du FMI, les pays exportateurs de ressources naturelles affichent aujourd’hui des déficits (près de 5% du PIB en moyenne entre 2015 et 2016) contre des excédents (pouvant atteindre 4% du PIB) en 2013. Alors que les financements internationaux se font de plus en plus rares, le manque de ressorts économiques internes vient accentuer ces pressions. Le recours à l’endettement pour financer l’investissement public dans ces conditions est fortement porteur de risques. Un article précédent discutait les forts risques qui pèsent sur les économies africaines du fait de l’accélération de la dette.

Dans ce contexte, les espoirs d’une reprise économique robuste permettant d’améliorer les conditions de vie des populations s’estompent. D’ailleurs, le FMI indique que la croissance dans la région pourrait se relever à 3% en 2017 si les mesures de politiques publiques s’appuient sur l’activité économique interne portée par une politique publique de diversification. Il faudrait, en outre, que les pays trouvent des alternatifs financiers pour poursuivre l’exécution des investissements publics nécessaires pour l’attractivité des pays sans accentuer les risques de surendettement. Une question que l’ADI a discuté lors de sa conférence annuelle 2016.

Si bien de progrès ont été réalisés ces dernières années, la fragilité de certaines économies africaines démontrées par ces données interpellent à plusieurs niveaux. On peut, dès lors, se mettre d’accord avec le FMI en insistant sur la nécessité de repenser la politique économique dans les pays africains. La prépondérance des ressources naturelles dans la trajectoire socio-économique du continent constitue le premier obstacle pour son développement. En outre, la dépendance des économies africaines vis-à-vis des ressources financières externes entravent fortement la mise en valeur de son potentiel économique. Tout en misant sur une politique de diversification, il apparait important pour les Etats africains de renforcer les mécanismes de mobilisation des ressources intérieures afin de faire face à leur important besoin financier.

[1] La croissance s’était établie à 1.4% pour la région alors qu’il était attendu à 1.5%.