Dans des articles récents, Georges suggérait que le développement d’un pays n’est pas qu'une simple question de financements mais nécessite aussi des institutions fortes. C’est donc la conjonction de ces deux facteurs qui pourraient assurer le développement durable d’un pays. Si la force des institutions peut découler d’une simple volonté politique, accompagnée de réformes ; la disponibilité de ressources financières suffisantes n’est pas aussi simple. Pour les pays disposant de ressources naturelles (pétrole, gaz, or, etc.), le problème ne se pose pas réellement ; il est relativement plus considérable au niveau des pays avec des ressources naturelles limitées. Certes un article a indiqué que nonobstant cette dotation, un pays peut enregistrer des taux de croissance considérables ; mais insuffisantes pour assurer le décollage économique.

Dans des articles récents, Georges suggérait que le développement d’un pays n’est pas qu'une simple question de financements mais nécessite aussi des institutions fortes. C’est donc la conjonction de ces deux facteurs qui pourraient assurer le développement durable d’un pays. Si la force des institutions peut découler d’une simple volonté politique, accompagnée de réformes ; la disponibilité de ressources financières suffisantes n’est pas aussi simple. Pour les pays disposant de ressources naturelles (pétrole, gaz, or, etc.), le problème ne se pose pas réellement ; il est relativement plus considérable au niveau des pays avec des ressources naturelles limitées. Certes un article a indiqué que nonobstant cette dotation, un pays peut enregistrer des taux de croissance considérables ; mais insuffisantes pour assurer le décollage économique.

Dans le contexte africain, la fiscalité semble être un outil limité pour lever des ressources financières, du fait de l’importance de l’informel mais aussi du fait de la faiblesse des institutions sa gestion. Ainsi l’outil le plus utilisé pour le financement des investissements publics en Afrique est l’emprunt : auprès de partenaires bilatérales ou multilatérales ou à travers les émissions de titres. Il fait cependant l'objet de certaines critiques, surtout de la part du FMI en charge de la surveillance des économies. Il faut rappeler que c’est le surendettement qui a occasionné les programmes d’ajustement structurels des années 90, dont les impacts restent encore mitigés. D’ailleurs la crainte de retomber dans cette situation oblige les pays à être prudent quant à son utilisation. Le FMI exige, pour ces pays, le recourt à des prêts concessionnels[1] pour maintenir le cadre de soutenabilité de la dette. Ce critère limite les montants que les pays africains peuvent mobiliser sur les marchés financiers, obérant ainsi la portée des investissements publics. Cette situation amène à s’interroger sur l’impact de la dette[2] sur les performances économiques et sur la capacité des pays africains à s’endetter au delà du cadre actuel imposé par le FMI.

Le financement sous forme d’emprunt est le moyen le plus rapide pour un pays de disposer des capitaux nécessaires pour financer ces plans d’investissement ou couvrir les besoins ponctuels de trésorerie[3]. Ce moyen de financement a suscité des débats macroéconomiques quant à son impact sur la performance économique d’un pays. Certains économistes estiment que l’endettement est nécessaire pour la relance économique, notamment dans les pays en voie de développement. Selon les travaux de Rina et al. (2004), l’endettement n’est favorable à la croissance économique que s’il finance des investissements rentables. L’instrument fiscal, outil financier d’un Etat, est considéré comme un frein à l’activité. En effet, pour financer ses plans d’investissement, l’Etat peut être tenté d’augmenter l’impôt afin de mobiliser les capitaux. Ce faisant, la demande augmente certes mais avec les dépenses publiques, la demande privée se trouve être réduite. Cela suppose par ailleurs que l’économie est capable de répondre à cette nouvelle demande. Alors qu’avec la dette, l’Etat finance l’activité tout en préservant le pouvoir d’achat du privé. Ainsi l’endettement qui peut être considéré comme l’injection de capitaux supplémentaires dans une économie, permet de soutenir la dynamique économique.

Cependant, à un certain niveau, la dette devient nuisible. De fait lorsqu’un pays est en pleine phase de décollage, la dette permet de soutenir cette dynamique car le rendement du capital est assez fort durant cette période et chaque nouvel investissement est rentable ; mais à partir d’un certain seuil, tout nouvel investissement n’est plus rentable. Emprunter dans ces conditions devient néfaste à l’économie. De fait les gains des investissements permettent de rembourser les emprunts. Quand ces gains deviennent limités, l’Etat devra mobiliser des ressources supplémentaires pour assurer le remboursement de ces prêts. Krugman (1988) et Sachs (1989) considèrent donc que la dette ne devrait pas excéder les ressources internes d’un pays, afin d’éviter que le pays ne tombent dans une situation de défaut, qui se traduirait par son incapacité à rembourser les emprunts passés et dissuaderait les investisseurs potentiels.

L’endettement peut aussi provoquer la fuite des capitaux privés. En effet, l’endettement se traduit par une aggravation du déficit budgétaire, du fait que ces emprunts financent essentiellement les dépenses en capital. Quand le tissu industriel est aussi atrophié que celui des pays africains pour absorber cette demande publique, les importations évoluent à la hausse en lien avec les entrées de biens d’équipement et en machines, provoquant ainsi un déficit de la balance courante. Ces déséquilibres font craindre au secteur privé une dévaluation ou la hausse des impôts pour assurer le service de la dette. Celui-ci devient alors réticent à financer des projets, aussi porteurs soient-ils.

La nécessité de disposer de ressources financières suffisantes pour assurer le décollage économique ne peut se passer de mécanismes d’endettement, plus particulièrement dans le contexte économique mondial actuel marqué par des crises et rendant presqu’indisponible les ressources en dons pour les pays en voie de développement, comme ceux de l’Afrique subsaharienne. Cependant, au-delà de toutes les considérations théoriques sur la question, ces mécanismes ne sont profitables que si les revenus futurs peuvent permettre de couvrir les engagements pris. Au regard de la dynamique actuel du continent et des contraintes imposées par le FMI quant au niveau tolérable d’endettement, on pourrait être tenté de penser que l’Afrique est sous endetté. Qu’en est-il réellement, dans un contexte où les investissements réalisés à partir d’emprunts concernent notamment des projets d’infrastructures que des projets rentables ? Un prochain article tentera d’analyser la situation de la dette en Afrique, tout en essayant de déterminer si le continent dispose d’une marge pour prendre de nouveaux engagements financiers.

Foly Ananou

Utilisée essentiellement comme instrument de motivation, le paiement de per diem est devenu dans certains pays d’Afrique, la règle plutôt que l’exception, faussant ainsi l'impact des efforts de développement et constituant un poids supplémentaire pour les finances publiques. Le sujet mérite d’être analysé, dans le contexte actuel de raréfaction des ressources financières en dons et les moindres performances fiscales des pays Africains. Un

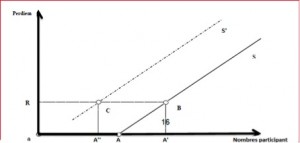

Utilisée essentiellement comme instrument de motivation, le paiement de per diem est devenu dans certains pays d’Afrique, la règle plutôt que l’exception, faussant ainsi l'impact des efforts de développement et constituant un poids supplémentaire pour les finances publiques. Le sujet mérite d’être analysé, dans le contexte actuel de raréfaction des ressources financières en dons et les moindres performances fiscales des pays Africains. Un  La nature de l'interaction entre les per diem et les motivations peut être formellement analysée à l’aide du modèle de Frey (2001). La figure ci-contre représente l’adaptation du cadre proposé par Frey, qui montre graphiquement l'interaction entre les per-diem et l'effet d'éviction pour la participation à un atelier hypothétique. S est la courbe de l'offre traditionnelle basée sur l'effet relatif des prix: augmenter la récompense externe (per diem) pour la participation de O à R augmente la participation à l'atelier de A à A'. L'effet d'éviction fait déplacer la courbe d'offre vers la gauche pour S' (suite à la chute de la motivation intrinsèque). Ainsi, augmenter le per-diem de O à R mène au point C (au lieu de B). Comme le montre la figure, l'effet d'éviction domine l'effet des prix relatifs et en augmentant la récompense de O à R, on constate une réduction de la participation de A à A''. Une fois que la motivation intrinsèque a été évincée complètement, la courbe d'offre normale (S') reprend la main, et en augmentant la récompense le nombre de participants augmente mais il ne s'agit là que des individus inappropriés.

La nature de l'interaction entre les per diem et les motivations peut être formellement analysée à l’aide du modèle de Frey (2001). La figure ci-contre représente l’adaptation du cadre proposé par Frey, qui montre graphiquement l'interaction entre les per-diem et l'effet d'éviction pour la participation à un atelier hypothétique. S est la courbe de l'offre traditionnelle basée sur l'effet relatif des prix: augmenter la récompense externe (per diem) pour la participation de O à R augmente la participation à l'atelier de A à A'. L'effet d'éviction fait déplacer la courbe d'offre vers la gauche pour S' (suite à la chute de la motivation intrinsèque). Ainsi, augmenter le per-diem de O à R mène au point C (au lieu de B). Comme le montre la figure, l'effet d'éviction domine l'effet des prix relatifs et en augmentant la récompense de O à R, on constate une réduction de la participation de A à A''. Une fois que la motivation intrinsèque a été évincée complètement, la courbe d'offre normale (S') reprend la main, et en augmentant la récompense le nombre de participants augmente mais il ne s'agit là que des individus inappropriés.

Le développement ne serait-il qu’une question de financement ? On est bien tenté de répondre par l’affirmative en partant du modèle proposé par Arthur Lewis (1960). Sous une perspective historique, on s’aperçoit cependant que les nations les plus prospères (e.g. Egypte antique, Rome) n’ont pas réussi à conserver leur prospérité à travers les siècles. Plus récemment, lorsqu’on observe qu’une nation aussi prospère que la Lybie soit bombardée et réduit à un champ de batailles entre milices, la question de la suffisance des moyens financiers pour le développement reste entièrement posée. Si les moyens financiers sont nécessaires au processus de développement, les observations précédentes illustrent à quel point ils ne suffisent pas pour garantir l’élévation permanente du bien-être de la société. Suivant les travaux récents de

Le développement ne serait-il qu’une question de financement ? On est bien tenté de répondre par l’affirmative en partant du modèle proposé par Arthur Lewis (1960). Sous une perspective historique, on s’aperçoit cependant que les nations les plus prospères (e.g. Egypte antique, Rome) n’ont pas réussi à conserver leur prospérité à travers les siècles. Plus récemment, lorsqu’on observe qu’une nation aussi prospère que la Lybie soit bombardée et réduit à un champ de batailles entre milices, la question de la suffisance des moyens financiers pour le développement reste entièrement posée. Si les moyens financiers sont nécessaires au processus de développement, les observations précédentes illustrent à quel point ils ne suffisent pas pour garantir l’élévation permanente du bien-être de la société. Suivant les travaux récents de

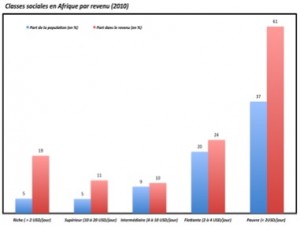

Le FMI et la Banque Mondiale mettent en avant l’importance des classes moyennes dans la dynamique de croissance de l’Afrique. Comment peut-on définir la classe moyenne, dans un espace où plus de la moitié de la population vit en dessous du seuil de pauvreté ? Quelles sont ses caractéristiques et quel rôle joue-t-elle effectivement dans l’environnement économique du continent ? Cet article analyse le rôle de cette classe moyenne sur l’environnement socio-économique.

Le FMI et la Banque Mondiale mettent en avant l’importance des classes moyennes dans la dynamique de croissance de l’Afrique. Comment peut-on définir la classe moyenne, dans un espace où plus de la moitié de la population vit en dessous du seuil de pauvreté ? Quelles sont ses caractéristiques et quel rôle joue-t-elle effectivement dans l’environnement économique du continent ? Cet article analyse le rôle de cette classe moyenne sur l’environnement socio-économique.

Beaucoup a été dit sur les raisons du « miracle » asiatique. Alors que dans les années 1950-1960, des pays d'Asie comme la Corée du Sud ou Taiwan avaient des niveaux de développement quasi similaires à ceux de pays africains comme le Ghana ou le Nigeria, les décennies suivantes ont vu les « dragons » puis les « tigres » asiatiques entamer à marche forcée un processus de rattrapage économique du monde développé. Un certain nombre d’analystes ont salué la « dictature éclairée » de dirigeants asiatiques comme Lee Kwan Yew (Singapour) ou Park Chung Hee (Corée du Sud) comme étant le facteur décisif de ce rattrapage. A contrario, l’Afrique aurait souffert de dictateurs malintentionnés et/ou mal-éclairés (Bokassa, Mobutu, Idi Amin Dada, Robert Mugabe, etc.) qui l’auraient conduit à sa perte. Le problème serait donc une question de leadership. Cette théorie, qui trouve encore un très grand nombre de partisans, est simpliste à plus d’un titre. Elle réduit la politique, à savoir la conduite des affaires de sociétés complexes, à une question d’individus, de morale et de bonnes intentions.

Beaucoup a été dit sur les raisons du « miracle » asiatique. Alors que dans les années 1950-1960, des pays d'Asie comme la Corée du Sud ou Taiwan avaient des niveaux de développement quasi similaires à ceux de pays africains comme le Ghana ou le Nigeria, les décennies suivantes ont vu les « dragons » puis les « tigres » asiatiques entamer à marche forcée un processus de rattrapage économique du monde développé. Un certain nombre d’analystes ont salué la « dictature éclairée » de dirigeants asiatiques comme Lee Kwan Yew (Singapour) ou Park Chung Hee (Corée du Sud) comme étant le facteur décisif de ce rattrapage. A contrario, l’Afrique aurait souffert de dictateurs malintentionnés et/ou mal-éclairés (Bokassa, Mobutu, Idi Amin Dada, Robert Mugabe, etc.) qui l’auraient conduit à sa perte. Le problème serait donc une question de leadership. Cette théorie, qui trouve encore un très grand nombre de partisans, est simpliste à plus d’un titre. Elle réduit la politique, à savoir la conduite des affaires de sociétés complexes, à une question d’individus, de morale et de bonnes intentions.

A contrario, le décret de 1962 instituant la New Bank of Korea, sous la tutelle du Ministère des Finances, a fait de cette banque centrale un instrument de financement de l’économie réelle aligné aux objectifs de développement du pays, sans tomber dans les travers africains de la planche à billet. En effet, les prêts préférentiels accordés aux industries nationales dépendaient de la capacité des opérateurs à produire des lettres de créance de clients internationaux, et donc à prouver leur compétitivité sur les marchés internationaux. Les banques qui prêtaient à ces opérateurs pour financer leur production préachetée à l’étranger pouvaient se refinancer quasiment à taux zéro auprès de la banque centrale. Ce type de mesure va grandement contribuer à accélérer la constitution d’une industrie lourde en Corée du Sud, suivie ensuite d’une industrie de technologie de pointe. La conditionnalité de la compétitivité des opérateurs créditeurs sud-coréens a permis d’assurer la soutenabilité de la dette nationale. La crise de 1997 finira d’assainir le paysage économique sud-coréen, en ne laissant survire que les opérateurs les plus solides économiquement et technologiquement.

A contrario, le décret de 1962 instituant la New Bank of Korea, sous la tutelle du Ministère des Finances, a fait de cette banque centrale un instrument de financement de l’économie réelle aligné aux objectifs de développement du pays, sans tomber dans les travers africains de la planche à billet. En effet, les prêts préférentiels accordés aux industries nationales dépendaient de la capacité des opérateurs à produire des lettres de créance de clients internationaux, et donc à prouver leur compétitivité sur les marchés internationaux. Les banques qui prêtaient à ces opérateurs pour financer leur production préachetée à l’étranger pouvaient se refinancer quasiment à taux zéro auprès de la banque centrale. Ce type de mesure va grandement contribuer à accélérer la constitution d’une industrie lourde en Corée du Sud, suivie ensuite d’une industrie de technologie de pointe. La conditionnalité de la compétitivité des opérateurs créditeurs sud-coréens a permis d’assurer la soutenabilité de la dette nationale. La crise de 1997 finira d’assainir le paysage économique sud-coréen, en ne laissant survire que les opérateurs les plus solides économiquement et technologiquement.

Les prix des biens et services vendus aux consommateurs africains sont-ils concurrentiels ? Autrement dit, reflètent-ils le coût de production ou bien sont-ils exagérés ? Aujourd’hui, la plupart des Etats Africains disposent d’une direction sous tutelle du ministère du commerce en charge du contrôle des prix sur les marchés. Cependant, leur moyen d’action est très limité par rapport à l’ampleur des potentielles pratiques anticoncurrentielles et la norme dans les pays développés. Dans

Les prix des biens et services vendus aux consommateurs africains sont-ils concurrentiels ? Autrement dit, reflètent-ils le coût de production ou bien sont-ils exagérés ? Aujourd’hui, la plupart des Etats Africains disposent d’une direction sous tutelle du ministère du commerce en charge du contrôle des prix sur les marchés. Cependant, leur moyen d’action est très limité par rapport à l’ampleur des potentielles pratiques anticoncurrentielles et la norme dans les pays développés. Dans

Les actes uniformes adoptés par l’organisation depuis sa création, ont profondément changé l’environnement juridique et socio-économique. Ils ont contribué au développement économique de la région au point où beaucoup la considère comme la première expérience réussie sur le plan mondial d’uniformisation de règles interétatiques. Ses actes divers et variés, vont du droit commercial général à l’organisation et l'harmonisation des comptabilités des entreprises en passant par le droit des suretés, le droit des sociétés commerciales, le droit de l’arbitrage, les procédures collectif d’apurement du passif, les procédures simplifiées de recouvrement et les voies d’exécution, etc.

Les actes uniformes adoptés par l’organisation depuis sa création, ont profondément changé l’environnement juridique et socio-économique. Ils ont contribué au développement économique de la région au point où beaucoup la considère comme la première expérience réussie sur le plan mondial d’uniformisation de règles interétatiques. Ses actes divers et variés, vont du droit commercial général à l’organisation et l'harmonisation des comptabilités des entreprises en passant par le droit des suretés, le droit des sociétés commerciales, le droit de l’arbitrage, les procédures collectif d’apurement du passif, les procédures simplifiées de recouvrement et les voies d’exécution, etc.