L’agriculture est le secteur clé des économies africaines. Selon les données de la Banque Mondiale, le secteur emploie près de 60% de la population active mais ne participe qu’à 12% de la richesse annuelle créée sur le continent. Au regard de ces médiocres performances, des mesures politiques ont été prises tant au niveau national que régional pour rendre le secteur plus performant. Dans un article récent, Patrick présentait le WAAPP conçu pour les pays de la CEDEAO et financé par la Banque Mondiale, dans cet ordre d’idées. Avec l’appui d’institutions internationales ou d’ONG qui considèrent tous que l’agriculture est la voie principale du développement de l’Afrique, de nombreux programmes de ce genre ont été conçus pour les pays africains, soit pour améliorer la productivité ou pour améliorer la production. Malgré tout ceci, les résultats fournis par le secteur demeurent insatisfaisants. Nombreux sont les pays africains qui ont recourt à l’extérieur pour disposer de denrées alimentaires. Cette situation incite à se poser des questions relatives aux facteurs qui bloquent le développement de ce secteur.

L’agriculture est le secteur clé des économies africaines. Selon les données de la Banque Mondiale, le secteur emploie près de 60% de la population active mais ne participe qu’à 12% de la richesse annuelle créée sur le continent. Au regard de ces médiocres performances, des mesures politiques ont été prises tant au niveau national que régional pour rendre le secteur plus performant. Dans un article récent, Patrick présentait le WAAPP conçu pour les pays de la CEDEAO et financé par la Banque Mondiale, dans cet ordre d’idées. Avec l’appui d’institutions internationales ou d’ONG qui considèrent tous que l’agriculture est la voie principale du développement de l’Afrique, de nombreux programmes de ce genre ont été conçus pour les pays africains, soit pour améliorer la productivité ou pour améliorer la production. Malgré tout ceci, les résultats fournis par le secteur demeurent insatisfaisants. Nombreux sont les pays africains qui ont recourt à l’extérieur pour disposer de denrées alimentaires. Cette situation incite à se poser des questions relatives aux facteurs qui bloquent le développement de ce secteur.

Cet article se propose d’identifier certains obstacles au développement de l’agriculture en Afrique et de proposer des éléments de solution pour permettre au secteur d’afficher ses réelles capacités.

Un potentiel énorme, qui ne demande qu’à être exploitée

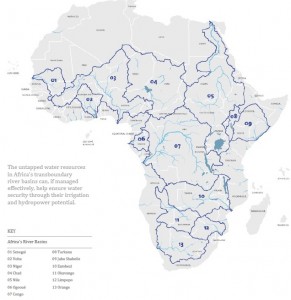

L’Afrique possède d’importantes ressources naturelles : terres agricoles, minerais, pétrole, forêt, rivières, fleuves, faunes, gaz, etc. Le continent est traversé par de nombreux et imposants fleuves, qui prennent leur source dans de grands lacs. La terre n’est pas rare. Selon les données du WDI (2012), seulement 43.8% des terres arables disponibles (près de 800 millions d’ha) sont utilisées. Sur le plan topographique, le continent est constitué de larges plaines traversées par des cours d’eaux qui nourrissent les terres de minéraux végétaux ; de quelques bandes montagneuses et  de quelques plateaux pas très élevés. Ainsi, les terres en Afriques sont dans leur plus grande majorité favorable à la culture de plants mais aussi à la pratique de l’élevage.

de quelques plateaux pas très élevés. Ainsi, les terres en Afriques sont dans leur plus grande majorité favorable à la culture de plants mais aussi à la pratique de l’élevage.

Le climat est assez clément, quoique saisonnier et très intense. Alors que les zones arides (Sahara et Kalahari) bénéficient de pluies éparses, les zones tropicales (ouest, centre, est) enregistre jusqu’à deux saisons pluvieuses. La région la plus humide du continent est une bande côtière à l'ouest du mont Cameroun avec 9 991 mm de précipitations par an. Cette pluviométrie, qui dicte le rythme de la performance de l’agriculture en Afrique, favorise le développement d’une flore assez diversifiée. Sur les zones côtières, on retrouve un marais et des mangroves avec des arbres aériens ou flottants. En s’éloignant de la côte, on retrouve plutôt des zones forestières peu propices à l’agriculture, suivi de zones de savanes dans certaines régions (nord de la Guinée ou au Soudan). En ce qui concerne les ressources en eau, la Banque Mondiale estime que seulement 2% des ressources renouvelables en eau sont utilisés, à mettre en rapport avec les 5% au niveau mondial. Par ailleurs, l’écosystème de l’Afrique constitue une base productive importante pour l’agriculture et l’élevage.

Face à ce potentiel énorme, il est difficile de penser que tous les projets et programmes financés sous fonds de partenaires bilatéraux et multilatéraux (sous forme de dons ou de prêts) ne parviennent pas à lancer ce secteur clé.

Une situation politico-administrative peu favorable …

S’il est certain que les performances du secteur agricole dépendent étroitement de la pluviométrie, l’histoire des pays africains nous montre que les remous politiques qu’ils subissent ne peuvent réellement pas favoriser le développement agricole.

A titre d’exemple, le conflit ivoirien a fortement impacté le secteur « cacao » de ce pays. Le cas rwandais est tout aussi parlant. Plus généralement, les conflits altèrent la pratique de l’agriculture, les populations étant plus instinctivement portées par leurs survies, abandonnent leurs exploitations. Dans le même ton, l’alternance politique en Afrique (qui semble donner le pas d’une certaine promotion de la bonne gouvernance) prend plutôt l’air d’une guerre politique qui ne laisse place à aucune poursuite des programmes engagés par les régimes précédents. Au lieu de définir des programmes de développement basé sur une vision commune et piloté par une institution acceptée et reconnue par toutes les parties prenantes au débat politique, ces programmes émanent plus souvent de la vision politicienne d’un parti ou d’un individu qui s’empressera une fois aux commandes, de suspendre ou de supprimer les programmes en cours et de relancer ceux qui selon sa vision seraient les meilleures, dans un contexte où la mandature au pouvoir exécutif devient de plus en plus serrée (14 ans au max). Cette discontinuité dans la gestion met à mal un secteur qui a besoin d’investissements suivis. Ce manque de suivi est aussi à noter au niveau des programmes ayant atteint leur terme.

… et des facteurs socio-culturelles, qui entravent l’émergence d’un secteur, peu performant

Les exploitations agricoles en Afrique sont structurées autour de la famille (élargie ou nucléaire selon la région). En conséquence, on ne rencontre que des domaines de très petites tailles pouvant varier entre 0.5 et 2ha avec des actifs agricoles très limités, destinés à la subsistance et qui s’appuient sur des moyens de travail rudimentaires. La main d’œuvre familiale y constitue l’apport principal. Dans ce genre d’exploitations, les investissements ne peuvent pas être valorisés, notamment ceux en capital humain. Par ailleurs les revenus sont assez bas et ne peuvent donc pas permettre une expansion des exploitations. Même si de grandes exploitations existent, elles appartiennent à des industriels de l’agro-alimentaire, dont le seul intérêt est la sauvegarde des matières premières nécessaires pour leurs activités. Selon la FAO, la petite taille des exploitations est une contrainte majeure à la production en Afrique.

Cette moindre performance du secteur est liée à beaucoup de facteurs que des programmes ont tenté de juguler, notamment ceux concernant l’amélioration de la productivité par la mécanisation de l’agriculture. Cependant, cette transformation envisagée semble trainée. On estime la productivité des terres en Afrique à 42% (CEA, 2009) avec une force de production de 58%. Des statistiques qui révèlent la sous exploitation du potentiel agricole africain.

L’insertion de la technologie dans la pratique agricole africaine est en fait limitée par le niveau faible des revenus des ménages agricoles mais aussi par l’absence d’un système de crédit favorable à l’acquisition des outils modernes de pratique d’agriculture. Ils ne pourraient ainsi ni disposer des fonds nécessaires pour acquérir les outils nécessaires, ni obtenir les crédits suffisants à investir pour l’expansion de leurs activités. Une situation rendue encore plus difficile par le manque d’éducation.

Par ailleurs, les ménages n’ont pas toujours les bonnes informations en ce qui concerne les programmes et projets destinés à améliorer la performance du secteur, à assimiler les formations et visites de terrain effectuées par les organes de tutelle. De plus ces programmes et/ou projets conduits par les services publics sous financements externes ont des objectifs précis et ne ciblent qu’une minorité des exploitations. Concernant ce dernier point, les systèmes d’appui aux agriculteurs utilisés par les services publics sont parfois inappropriés du fait d’une formation insuffisante des agents. Ceci étant, les pratiques ancestrales, non propices à une agriculture « économiquement » rentable, demeurent la technologie essentielle de l’agriculture en Afrique.

A cela s’ajoutent des considérations socio-culturelles qui inhibent les quelques actions entreprises pour faire progresser l’agriculture. En Centrafrique, par exemple, les agriculteurs les plus dynamiques sont hésitants à prendre des risques ou à innover de peur que leur « réussite » ne provoque leur chute. Dans ce même pays, les agriculteurs ayant une bonne performance sont soupçonnés par leurs pairs de recours à des pratiques occultes. De telles mentalités, qui peuvent être retrouvées dans certains groupes socio-culturels en Afrique, constituent un blocage réel au développement de l’agriculture, dans la mesure où les individus préfèreraient demeurer dans une situation acceptée par sa société que d’émerger pour en être rejetés.

Des solutions sont ils envisageables ?

Au regard des difficultés qui freinent l’essor du secteur agricole africain, il faudrait déterminer les moyens pouvant permettre d’exploiter de façon rationnelle le potentiel du continent, améliorer la performance du secteur afin qu’il puisse fournir aux ménages qu’il emploi un revenu significatif et durable.

Avant toute chose, il s’avère nécessaire d’instaurer un cadre de bonne gouvernance dans le secteur agricole, et appuyant les décisions sur les informations disponibles sur le secteur. Il faudrait, par ailleurs, repenser les systèmes de crédit aux exploitations. De nombreux pays disposent d’un « Crédit Agricole » mais ces banques, tout aussi risquophile que les banques classiques, n’offrent très souvent que des crédits de campagne (de court terme) et financent rarement des investissements structurants dans le secteur. Il faudrait les mettre à profit, en plus des instituts de micro-finance, tout en définissant des mécanismes plus souples pour permettre aux exploitants agricoles d’exploiter les opportunités du marché financier.

Au-delà de ces actions qui relèvent de l’environnement économique et qui pourraient être des réponses sur le plan politico-administratif, d’autres points nécessitent une attention particulière et des actions de proximité pour permettre aux programmes destinés à améliorer la production ou la productivité d’avoir les impacts attendus. Au regard des difficultés qui s’imposent au secteur, il faudrait s’appuyer sur des modèles de développement d’exploitations qui intègrent le mode de fonctionnement de celles-ci, tout en améliorant la qualité de l’encadrement technique et en assouplissant les exigences pour l’accès aux crédits ruraux.

Compte tenu de la difficulté d’insertion de la technologie dans le secteur agricole, il faudrait s’orienter vers une intégration de l’élevage et de la culture afin d’induire un passage progressif d’une culture manuelle à une culture attelée, qui constitue une porte d’entrée sure pour l’introduction de technique plus sophistiquée.

En outre, il faut mettre à profit la recherche en sociologie pour relever les considérations sociales et culturelles qui inhibent l’entreprenariat des paysans.

Le secteur agricole africain peine à émerger malgré les efforts consentis par les gouvernements dans ce sens avec l’appui de partenaires financiers et techniques. Cette situation trouve sa racine dans des systèmes administratifs assez complexes et des considérations socio-culturelles, qui créent des goulots d’étranglements aux actions publiques entrepris pour améliorer la performance du secteur. Dans un tel contexte, il faudrait tout en s’attachant à relever le niveau des services publics en Afrique, prendre en considération les spécificités socio-culturelles des populations cibles, le tout dans un mécanisme progressif, afin d’amener ces derniers à s’approprier les outils qui sont mis à leur disposition et d’intégrer les bonnes pratiques qu’ils jugeraient eux-mêmes favorables à leurs activités.

Foly Ananou

Sources

ftp://ftp.fao.org/docrep/fao/003/y1860f/y1860f.pdf

http://www.oecd.org/tad/agricultural-policies/36704878.pdf

In its annual report on global economic prospects for Africa, the World Bank projects that Sub-Saharan African countries shall have the best economic performance in 2014, more specifically in the short run. Growth is expected to rise up to 5.3% in 2014 and reach 5.5% in 2016. Excluding South Africa, Sub-Saharan Africa's economy will grow on average more than 6% from 2014 to 2016. The reasons behind this growth are self-justified. Africa has one of the best preserved natural resources in the world, which attracts both public and private investors. According to economic theories, the continent's current performance brings about substantial structural change and institutional reforms which make Africa a very attractive place with a stronger economy. World Bank economists consider that Sub-Saharan Africa should make the most of the reinforcement of the domestic demand and export growth. Here is a review of the results of the 2014 Global Economic Prospects.

In its annual report on global economic prospects for Africa, the World Bank projects that Sub-Saharan African countries shall have the best economic performance in 2014, more specifically in the short run. Growth is expected to rise up to 5.3% in 2014 and reach 5.5% in 2016. Excluding South Africa, Sub-Saharan Africa's economy will grow on average more than 6% from 2014 to 2016. The reasons behind this growth are self-justified. Africa has one of the best preserved natural resources in the world, which attracts both public and private investors. According to economic theories, the continent's current performance brings about substantial structural change and institutional reforms which make Africa a very attractive place with a stronger economy. World Bank economists consider that Sub-Saharan Africa should make the most of the reinforcement of the domestic demand and export growth. Here is a review of the results of the 2014 Global Economic Prospects.

Le FMI et la Banque Mondiale mettent en avant l’importance des classes moyennes dans la dynamique de croissance de l’Afrique. Comment peut-on définir la classe moyenne, dans un espace où plus de la moitié de la population vit en dessous du seuil de pauvreté ? Quelles sont ses caractéristiques et quel rôle joue-t-elle effectivement dans l’environnement économique du continent ? Cet article tente de caractériser la classe moyenne.

Le FMI et la Banque Mondiale mettent en avant l’importance des classes moyennes dans la dynamique de croissance de l’Afrique. Comment peut-on définir la classe moyenne, dans un espace où plus de la moitié de la population vit en dessous du seuil de pauvreté ? Quelles sont ses caractéristiques et quel rôle joue-t-elle effectivement dans l’environnement économique du continent ? Cet article tente de caractériser la classe moyenne.

A l’occasion de sa publication annuelle, qui fait état des perspectives économiques mondiales, la Banque Mondiale – comme son homonyme financier (du FMI) – estime que l’Afrique subsaharienne aura les meilleures performances économiques du monde en 2014 et plus généralement sur le court terme. La croissance devrait se situer à 5.3% en 2014 et atteindre 5.5% en 2016. Hors Afrique du sud, l’Afrique subsaharienne devrait afficher en moyenne plus de 6% de croissance entre 2014 et 2016. Ces performances s’auto-justifient. L’Afrique constitue l’une des réserves mondiales de ressources naturelles les mieux gardées, qui attirent les investisseurs (publics et privés). Elles font appel à toutes les théories économiques qui laissent penser que les performances actuelles du continent s’accompagnent de changements structurels profonds, de réformes institutionnelles, qui rendent l’Afrique plus attrayante et, par voie de conséquence, renforcent les performances économiques du continent. C’est dans un tel contexte que les économistes de la Banque Mondiale considèrent que l’Afrique subsaharienne devrait profiter d’une consolidation de la demande domestique et de la croissance des exportations. Cet article se propose de faire une synthèse des résultats du

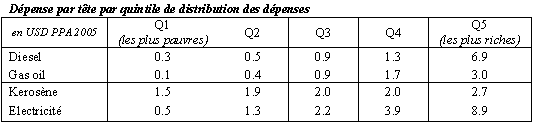

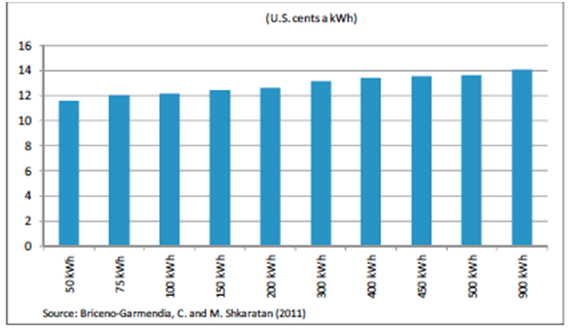

A l’occasion de sa publication annuelle, qui fait état des perspectives économiques mondiales, la Banque Mondiale – comme son homonyme financier (du FMI) – estime que l’Afrique subsaharienne aura les meilleures performances économiques du monde en 2014 et plus généralement sur le court terme. La croissance devrait se situer à 5.3% en 2014 et atteindre 5.5% en 2016. Hors Afrique du sud, l’Afrique subsaharienne devrait afficher en moyenne plus de 6% de croissance entre 2014 et 2016. Ces performances s’auto-justifient. L’Afrique constitue l’une des réserves mondiales de ressources naturelles les mieux gardées, qui attirent les investisseurs (publics et privés). Elles font appel à toutes les théories économiques qui laissent penser que les performances actuelles du continent s’accompagnent de changements structurels profonds, de réformes institutionnelles, qui rendent l’Afrique plus attrayante et, par voie de conséquence, renforcent les performances économiques du continent. C’est dans un tel contexte que les économistes de la Banque Mondiale considèrent que l’Afrique subsaharienne devrait profiter d’une consolidation de la demande domestique et de la croissance des exportations. Cet article se propose de faire une synthèse des résultats du  L’accès à l’énergie à moindre coût pour les consommateurs occupe une place importante dans le débat politico-économique dans les pays africains. Tout récemment dans son discours de politique générale, Madame le Premier Ministre du Sénégal a annoncé une série de mesures visant à assurer la production d’électricité à un prix raisonnable pour les 13,7 millions d’habitants que compte le Sénégal. Sa vision est d’arriver à fournir au peuple sénégalais l’un des services sociaux les plus importants mais aussi de réduire voir supprimer la ligne budgétaire destinée aux subventions à la Société Nationale d’Electricité (Senelec). Cette logique sénégalaise est la même dans la plupart des pays d’Afrique sub-saharienne qui dépensent par an des millions d’euros non pas pour assurer la production, ni l’extension, ni le renouvellement du système de production ; mais pour couvrir en partie les pertes générées par les sociétés nationales d’électricité.

L’accès à l’énergie à moindre coût pour les consommateurs occupe une place importante dans le débat politico-économique dans les pays africains. Tout récemment dans son discours de politique générale, Madame le Premier Ministre du Sénégal a annoncé une série de mesures visant à assurer la production d’électricité à un prix raisonnable pour les 13,7 millions d’habitants que compte le Sénégal. Sa vision est d’arriver à fournir au peuple sénégalais l’un des services sociaux les plus importants mais aussi de réduire voir supprimer la ligne budgétaire destinée aux subventions à la Société Nationale d’Electricité (Senelec). Cette logique sénégalaise est la même dans la plupart des pays d’Afrique sub-saharienne qui dépensent par an des millions d’euros non pas pour assurer la production, ni l’extension, ni le renouvellement du système de production ; mais pour couvrir en partie les pertes générées par les sociétés nationales d’électricité.

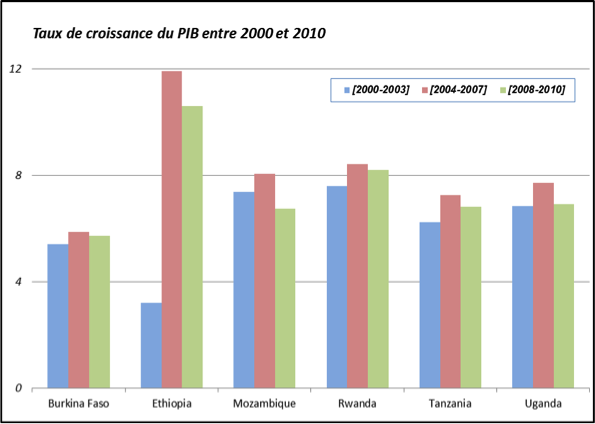

Le Burkina Faso a renforcé ses institutions tout en adoptant un plan stratégique à moyen terme. Ceci, en plus des efforts qui sont faits pour renforcer l’activité dans le secteur du Coton. L’Ethiopie, pour sa part doit ces performances au secteur agricole mais aussi à son secteur touristique et au transport aérien. La Mozambique a su créer un environnement favorable aux investissements directs, qui a renforcé sa position en tant que producteur et transporteur d’électricité dans sa région. Le Rwanda après avoir stabilisé son environnement politique a su relancer son économie en s’appuyant sur une stratégie construite autour du tourisme et de la filière café. En Tanzanie, la carte des réformes aussi bien sur le plan institutionnelle et dans les différents secteurs, a permis le redressement économique du pays. L’Uganda s’est appuyé sur des réformes structurelles depuis le début des années 90, favorables à l’investissement privé tout en diversifiant son panier d’exportations.

Le Burkina Faso a renforcé ses institutions tout en adoptant un plan stratégique à moyen terme. Ceci, en plus des efforts qui sont faits pour renforcer l’activité dans le secteur du Coton. L’Ethiopie, pour sa part doit ces performances au secteur agricole mais aussi à son secteur touristique et au transport aérien. La Mozambique a su créer un environnement favorable aux investissements directs, qui a renforcé sa position en tant que producteur et transporteur d’électricité dans sa région. Le Rwanda après avoir stabilisé son environnement politique a su relancer son économie en s’appuyant sur une stratégie construite autour du tourisme et de la filière café. En Tanzanie, la carte des réformes aussi bien sur le plan institutionnelle et dans les différents secteurs, a permis le redressement économique du pays. L’Uganda s’est appuyé sur des réformes structurelles depuis le début des années 90, favorables à l’investissement privé tout en diversifiant son panier d’exportations.

Si, par rapport au WEO d’avril (mis à jour en juillet), le scénario mondial du Fonds est plutôt pessimiste pour 2013 (et dans le très court-terme), il estime que la situation devrait s’améliorer en Afrique. Il prévoit une croissance d’au moins 5% par an pour l’Afrique d’ici 2020, conformes à celles réalisées en juin par la Banque Africaine de Développement. Cependant cette performance pourrait être remise en cause par les évolutions des prix mondiaux des principaux produits exportés par l’Afrique. Cette crainte a soulevé la problématique de la diversification des économies africaines et la nécessité de rendre cette croissance inclusive. Cette question qui a constitué à TW-ADI un

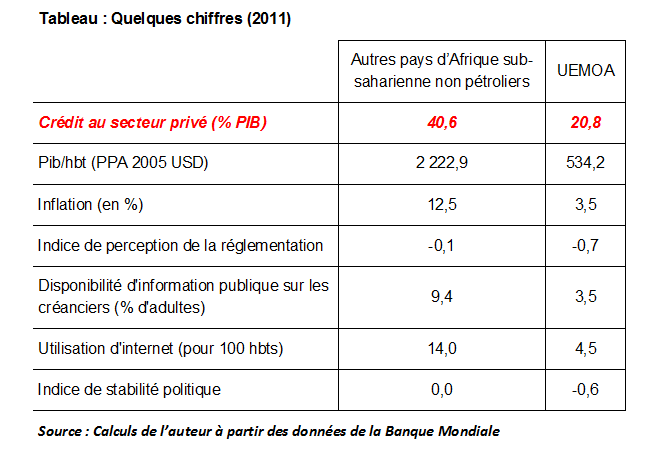

Si, par rapport au WEO d’avril (mis à jour en juillet), le scénario mondial du Fonds est plutôt pessimiste pour 2013 (et dans le très court-terme), il estime que la situation devrait s’améliorer en Afrique. Il prévoit une croissance d’au moins 5% par an pour l’Afrique d’ici 2020, conformes à celles réalisées en juin par la Banque Africaine de Développement. Cependant cette performance pourrait être remise en cause par les évolutions des prix mondiaux des principaux produits exportés par l’Afrique. Cette crainte a soulevé la problématique de la diversification des économies africaines et la nécessité de rendre cette croissance inclusive. Cette question qui a constitué à TW-ADI un  Le rôle important du développement financier pour la croissance est bien connu. Selon une étude de Khan et Senhadji (2000), les pays ayant développé leur secteur financier tendent à croître plus rapidement. En effet, le développement du secteur financier favorise l’accès au crédit, permettant ainsi de soutenir l’entreprenariat et la mobilité du facteur travail, vital à la création de richesses.

Le rôle important du développement financier pour la croissance est bien connu. Selon une étude de Khan et Senhadji (2000), les pays ayant développé leur secteur financier tendent à croître plus rapidement. En effet, le développement du secteur financier favorise l’accès au crédit, permettant ainsi de soutenir l’entreprenariat et la mobilité du facteur travail, vital à la création de richesses.

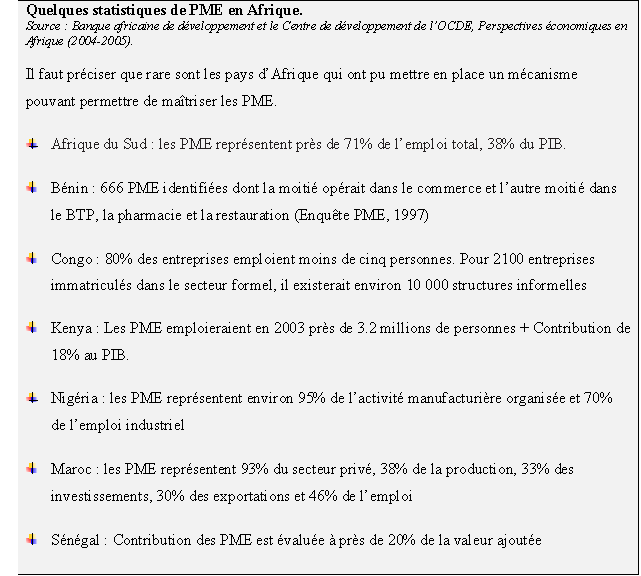

Les systèmes de garantie jouent un rôle important dans le développement des PME/PMI, car ils leur favorisent l’accès au financement bancaire. Ces entreprises qui dominent le secteur privé en Afrique ont du mal à obtenir des financements auprès des banques pour assurer l’expansion et la diversification de leurs activités, bien que disposant d’atouts qui devraient susciter la convoitise des investisseurs, notamment les banques. Cela va sans dire que les banques africaines très risquophobe associent à ces micro-entreprises des niveaux de risques, mais il est encore mieux de le préciser. Or il est prouvé qu’à tout point de vue le développement des micro-entreprises est favorable à croissance et à l’emploi mais aussi et surtout à l’innovation. La problématique du développement des PME/PMI interpelle ainsi l’action de l’Etat, qui a travers des mécanismes de garantie ont su créer un environnement de confiance entre les places bancaires et les PME. Problématique qui est au centre des politiques de développement dans les pays du continent. Que ce soit au niveau continental, régional ou national, les tentatives pour promouvoir les PME et les mettre au centre du développement sont nombreuses y compris l’instauration de mécanismes dont l’objectif principal est d’assurer l’accès aux financements bancaires aux PME/PMI par l’offre de garantie.

Les systèmes de garantie jouent un rôle important dans le développement des PME/PMI, car ils leur favorisent l’accès au financement bancaire. Ces entreprises qui dominent le secteur privé en Afrique ont du mal à obtenir des financements auprès des banques pour assurer l’expansion et la diversification de leurs activités, bien que disposant d’atouts qui devraient susciter la convoitise des investisseurs, notamment les banques. Cela va sans dire que les banques africaines très risquophobe associent à ces micro-entreprises des niveaux de risques, mais il est encore mieux de le préciser. Or il est prouvé qu’à tout point de vue le développement des micro-entreprises est favorable à croissance et à l’emploi mais aussi et surtout à l’innovation. La problématique du développement des PME/PMI interpelle ainsi l’action de l’Etat, qui a travers des mécanismes de garantie ont su créer un environnement de confiance entre les places bancaires et les PME. Problématique qui est au centre des politiques de développement dans les pays du continent. Que ce soit au niveau continental, régional ou national, les tentatives pour promouvoir les PME et les mettre au centre du développement sont nombreuses y compris l’instauration de mécanismes dont l’objectif principal est d’assurer l’accès aux financements bancaires aux PME/PMI par l’offre de garantie.

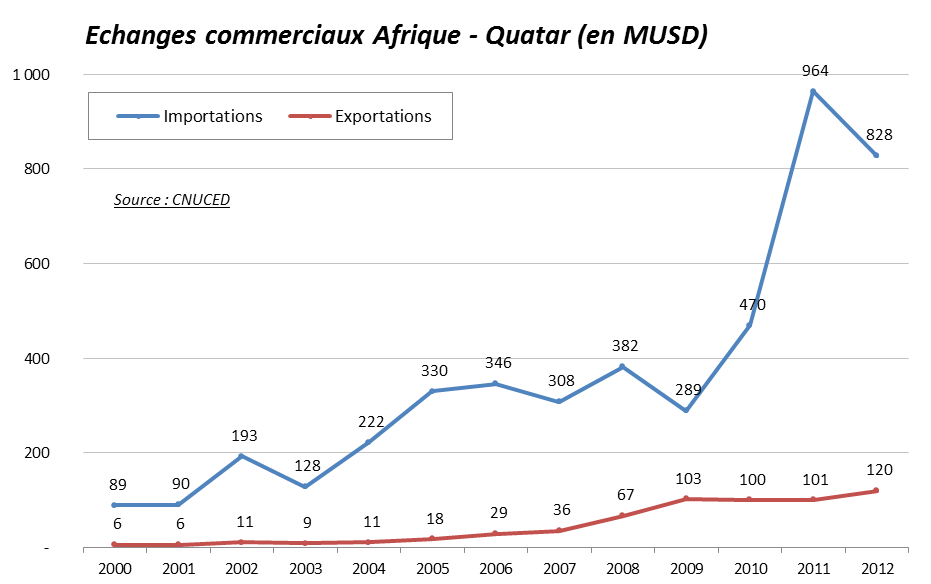

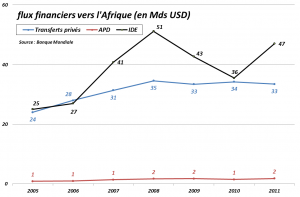

Forte d’une importante diaspora, l’Afrique perçoit chaque année d’importantes devises étrangères envoyées par les travailleurs émigrés. Un

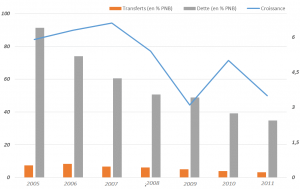

Forte d’une importante diaspora, l’Afrique perçoit chaque année d’importantes devises étrangères envoyées par les travailleurs émigrés. Un  Sur les cinq dernières années, les transferts de fonds de la diaspora ont été stable, le taux de croissance a été assez forte (plus de 3% en moyenne) et la dette extérieure est restée à des niveaux assez élevés, bien qu’en baisse.

Sur les cinq dernières années, les transferts de fonds de la diaspora ont été stable, le taux de croissance a été assez forte (plus de 3% en moyenne) et la dette extérieure est restée à des niveaux assez élevés, bien qu’en baisse. Un secteur privé fort et dynamique joue un rôle important dans la dynamique économique d’un pays. Il soutient la croissance et le développement. Loin de disposer d’un tissu industriel puissant, le secteur privé africain est dominé par les PME/PMI (dans la majorité informelles) qui s’activent dans des secteurs assez variés (extractives, le pétrole, agro-alimentaires) même si la situation reste assez hétérogène d’un pays à un autre – au Nigéria par exemple, les PME représentent près de 95% de l’activité manufacturière formelle

Un secteur privé fort et dynamique joue un rôle important dans la dynamique économique d’un pays. Il soutient la croissance et le développement. Loin de disposer d’un tissu industriel puissant, le secteur privé africain est dominé par les PME/PMI (dans la majorité informelles) qui s’activent dans des secteurs assez variés (extractives, le pétrole, agro-alimentaires) même si la situation reste assez hétérogène d’un pays à un autre – au Nigéria par exemple, les PME représentent près de 95% de l’activité manufacturière formelle Cette situation relève du fait que les PME africaines souffrent de leur taille – même si elle les protège des éventuels recours en justice parce qu’en cas de litige il y aurait presqu’aucun actif à saisir – et assez souvent de leur caractère informel. Elles ont souvent recours à des technologies assez simples qui font qu’elles sont perçues par les établissements financiers comme des entreprises à risque. Dans de telles conditions, il est difficile et très coûteux aux banques de trouver des informations sur la capacité de remboursement de ces entrepreneurs. Elles deviennent donc réticentes à leur accorder du crédit bancaires.

Cette situation relève du fait que les PME africaines souffrent de leur taille – même si elle les protège des éventuels recours en justice parce qu’en cas de litige il y aurait presqu’aucun actif à saisir – et assez souvent de leur caractère informel. Elles ont souvent recours à des technologies assez simples qui font qu’elles sont perçues par les établissements financiers comme des entreprises à risque. Dans de telles conditions, il est difficile et très coûteux aux banques de trouver des informations sur la capacité de remboursement de ces entrepreneurs. Elles deviennent donc réticentes à leur accorder du crédit bancaires.

L’efficacité de ces mécanismes a été mise à l’épreuve et il a été montré que ces fonds favorisent le développement des PME, la création d’emplois. Ils favorisent ainsi l’investissement dans des tous les secteurs, même ceux considérés comme risqués. Cependant, ils augmentent le risque de faillite des entreprises qui s’engagent dans des activités risquées (voir tableau). En effet, une récession empêcherait ces entreprises, qui dépendent fortement de l’économie locale, d’être solvables.

L’efficacité de ces mécanismes a été mise à l’épreuve et il a été montré que ces fonds favorisent le développement des PME, la création d’emplois. Ils favorisent ainsi l’investissement dans des tous les secteurs, même ceux considérés comme risqués. Cependant, ils augmentent le risque de faillite des entreprises qui s’engagent dans des activités risquées (voir tableau). En effet, une récession empêcherait ces entreprises, qui dépendent fortement de l’économie locale, d’être solvables.

Selon les données de la Banque Mondiale, les transferts de fonds vers l’Afrique représentent en moyenne sur les 5 dernières années plus de 3 % du PIB de plusieurs Etats africains. Cette proportion va jusqu’à 30% pour le Cap Vert, qui est un pays qui présente la particularité d’avoir plus de ressortissants dans la diaspora que sur son territoire national. Les transferts des migrants constituent le deuxième flux de capitaux étrangers vers l’Afrique après l’investissement direct étranger (IDE) et devant l’aide publique au développement (APD). Selon une l’étude (1) de Flore Gubert, les transferts de fonds vers l’Afrique ont été plus importants que l’aide publique au développement depuis le début des années 1990. Ces fonds présentent au moins l’avantage d’être plus stables que les autres flux de capitaux d’origine privée. En effet, malgré la crise de 2008/2009, la BAD estime que le montant des transferts est resté stable jusqu’en 2011 et devrait amorcer une hausse à partir de 2013.

Selon les données de la Banque Mondiale, les transferts de fonds vers l’Afrique représentent en moyenne sur les 5 dernières années plus de 3 % du PIB de plusieurs Etats africains. Cette proportion va jusqu’à 30% pour le Cap Vert, qui est un pays qui présente la particularité d’avoir plus de ressortissants dans la diaspora que sur son territoire national. Les transferts des migrants constituent le deuxième flux de capitaux étrangers vers l’Afrique après l’investissement direct étranger (IDE) et devant l’aide publique au développement (APD). Selon une l’étude (1) de Flore Gubert, les transferts de fonds vers l’Afrique ont été plus importants que l’aide publique au développement depuis le début des années 1990. Ces fonds présentent au moins l’avantage d’être plus stables que les autres flux de capitaux d’origine privée. En effet, malgré la crise de 2008/2009, la BAD estime que le montant des transferts est resté stable jusqu’en 2011 et devrait amorcer une hausse à partir de 2013.