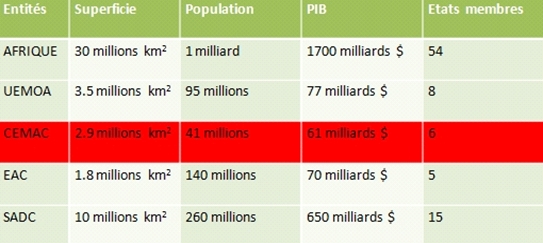

L’Afrique est milliardaire en habitants (1,07 milliard en 2012,) mais demeure toujours le parent pauvre sur la scène internationale : là où le revenu nominal moyen par habitant est de 10350 $ à l’échelle mondiale (2011)[1] la moyenne africaine ne dépasse pas 1800 $. Au 1er janvier 2012, parmi les 49 pays les moins avancées (PMA) comptabilisés par l’ONU, 34 sont africains. Un septième de la population du globe se partage ainsi moins de 3 % du PIB mondial. Pourtant, l’Afrique n’est pas, et n’a jamais été, un îlot isolé par rapport au reste du monde. Au contraire, elle est fortement imbriquée dans un réseau international de relations humaines, commerciales et financières.

Le problème du continent africain au sein de l’économie-monde est qu’il est faible, cloisonné et divisé. Faible car les économies africaines connaissent des termes de l’échange (rapport entre les prix moyens des exportations et des importations, pour déterminer le pouvoir d’achat d’un pays ou d’une zone) structurellement défavorables et que dans son ensemble, la part de l’Afrique dans le commerce mondial n’excède pas 3 %. Une situation encore aggravé par le cloisonnement du continent : les pays africains ne commercent pas entre eux. Il n’y a que 12% des exportations africaines qui vont vers d’autres pays africains. Une proportion portée à 50% en l’Asie, et même 75% pour l’Europe. De même, l’absence de consensus fort et d’interdépendance entre nations sur les grandes questions (économie, projet politique, relations avec le reste du monde) a souvent entraîné des différents et divisions en cascade, par définition préjudiciables au développement de l’Afrique et à son renforcement sur la scène internationale.

Le problème du continent africain au sein de l’économie-monde est qu’il est faible, cloisonné et divisé. Faible car les économies africaines connaissent des termes de l’échange (rapport entre les prix moyens des exportations et des importations, pour déterminer le pouvoir d’achat d’un pays ou d’une zone) structurellement défavorables et que dans son ensemble, la part de l’Afrique dans le commerce mondial n’excède pas 3 %. Une situation encore aggravé par le cloisonnement du continent : les pays africains ne commercent pas entre eux. Il n’y a que 12% des exportations africaines qui vont vers d’autres pays africains. Une proportion portée à 50% en l’Asie, et même 75% pour l’Europe. De même, l’absence de consensus fort et d’interdépendance entre nations sur les grandes questions (économie, projet politique, relations avec le reste du monde) a souvent entraîné des différents et divisions en cascade, par définition préjudiciables au développement de l’Afrique et à son renforcement sur la scène internationale.

Enfin, à l’ensemble de ces handicaps, il faudrait rajouter des éléments comme la faiblesse de l’environnement réglementaire et de contrôle, qui incite à la corruption ; l’instabilité politique ; la faiblesse du leadership et la vision stratégique déficiente chez de trop nombreux acteurs-clé de la décision politique et économique continentale. Tels sont les besoins auxquels des ensembles sous-régionaux effectifs, intégrés politiquement et économiquement, solidaires et cohésifs, pourraient apporter des solutions pratiques déterminantes pour l’avenir du continent.

Le régionalisme en Afrique répond à deux grandes nécessités. La première est d’instaurer un environnement favorable à la croissance économique et au développement. La seconde est de renforcer l’unité politique au niveau panafricain.

Au niveau économique, la constitution d’un bloc régional intégré, en éliminant au sein de la zone les obstacles tarifaires et non-tarifaires au commerce et en instaurant un tarif extérieur commun (TEC) vis-à-vis du reste du monde répond à un double objectif :

- Elle contribue à renforcer les échanges intra-régionaux, favorise la convergence macro-économique entre pays membres et créée une dynamique interne de croissance, celle-ci étant plus autocentrée et moins vulnérable aux chocs externes

- Quant à l’instauration du tarif extérieur commun (TEC), elle permet aux opérateurs économiques de la communauté régionale d’évoluer au sein d’une zone commerciale partiellement protégée d’une concurrence externe (et parfois déloyale comme dans le cas des produits agricoles subventionnés par les Etats-Unis et l’Union européenne) souvent dure et préjudiciable au développement pérenne des acteurs locaux, mais tout en rationalisant des industries entières de la zone (le marché communautaire étant lui ouvert) à travers une réallocation des ressources (effet d’allocation). En d’autres termes, il y a libre-échange au sein de la zone régionale entre partenaires égaux et un protectionnisme assumé vis-à vis de l’extérieur. Un protectionnisme indispensable pour favoriser sur le long terme l’éclosion d’opérateurs régionaux d’envergure qui pourront éventuellement par la suite concurrencer les autres grands acteurs internationaux sur un pied d’égalité. On en est loin.

Mais l’intégration régionale en Afrique apporte bien plus que la croissance. C’est aussi et surtout un facteur essentiel de paix et de stabilité. Les conflits ne naissent que de situations marquées par des tensions entre parties adverses, et aux intérêts antagonistes. Une logique de confrontation qui va à rebours de l’intégration ; celle-ci consistant a contrario à créer un espace unifié entre les pays d’une même zone et à développer de facto une interdépendance forte, vecteur de relations apaisées. Non pas que l’intégration régionale soit une panacée qui prémunirait de toute tension entre pays membres (Maroc-Algérie dans l’UMA, Erythrée-Ethiopie au sein de l’IGAD). Mais un processus effectif d’intégration régional créé par sa nature même des liens économiques (poids des intérêts commerciaux) et politiques (institutions supranationales de concertation et de décision) suffisamment forts entre pays membres pour que les intérêts bien compris de ces derniers leur dictent le choix de la raison et du compromis. La paix et la stabilité non par irénisme, mais bien par nécessité de conserver les fruits patiemment obtenus d’une construction collective pérenne. La raison d’Etat, et rien d’autre.

Mais l’intégration régionale en Afrique apporte bien plus que la croissance. C’est aussi et surtout un facteur essentiel de paix et de stabilité. Les conflits ne naissent que de situations marquées par des tensions entre parties adverses, et aux intérêts antagonistes. Une logique de confrontation qui va à rebours de l’intégration ; celle-ci consistant a contrario à créer un espace unifié entre les pays d’une même zone et à développer de facto une interdépendance forte, vecteur de relations apaisées. Non pas que l’intégration régionale soit une panacée qui prémunirait de toute tension entre pays membres (Maroc-Algérie dans l’UMA, Erythrée-Ethiopie au sein de l’IGAD). Mais un processus effectif d’intégration régional créé par sa nature même des liens économiques (poids des intérêts commerciaux) et politiques (institutions supranationales de concertation et de décision) suffisamment forts entre pays membres pour que les intérêts bien compris de ces derniers leur dictent le choix de la raison et du compromis. La paix et la stabilité non par irénisme, mais bien par nécessité de conserver les fruits patiemment obtenus d’une construction collective pérenne. La raison d’Etat, et rien d’autre.

Quant aux situations inévitables de conflit, l’intégration régionale a toujours l’avantage d’être une solution de proximité et d’efficacité ; les voisins immédiats se sentant les premiers concernés par l’incendie embrasant une habitation contigüe. C’est véritablement aux organisations africaines de mettre fin aux situations de tension qui touchent le continent. Le linge sale se lave toujours en famille. Le cas échéant, et en désespoir de cause, il sera amené sur la place publique. Un formidable aveu d’impuissance qui ne devrait jamais être envisagé à la légère. C’est autant une question de pragmatisme que de dignité. Pour toutes ces raisons, l’intégration régionale en Afrique est une nécessité impérative. Elle n’est pas seulement la meilleure solution, elle est la seule solution viable en l’état actuel des choses.

[1] https://www.cia.gov/library/publications/the-world-factbook/

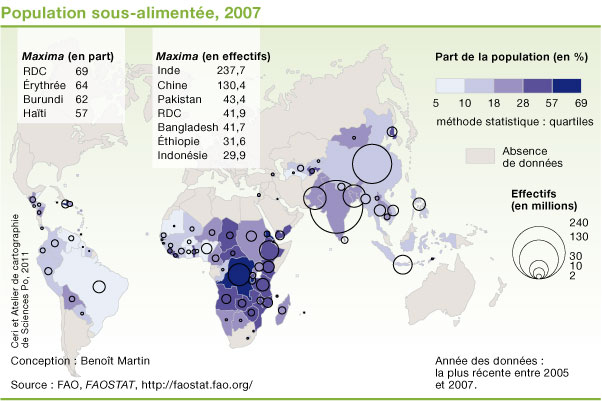

Les coups de projecteur médiatiques sur les crises alimentaires dans la bande sahélienne ou la famine dans la Corne du continent renvoient à des situations de détresse qui sont devenues des lieux communs du mal-développement africain. Une image de misérabilisme qui est malheureusement confortée par les faits : sur les 925 millions de personnes qui souffrent de la faim dans le monde, 300 millions vivent en Afrique. 3 africains sur 10. A n’en pas douter, la

Les coups de projecteur médiatiques sur les crises alimentaires dans la bande sahélienne ou la famine dans la Corne du continent renvoient à des situations de détresse qui sont devenues des lieux communs du mal-développement africain. Une image de misérabilisme qui est malheureusement confortée par les faits : sur les 925 millions de personnes qui souffrent de la faim dans le monde, 300 millions vivent en Afrique. 3 africains sur 10. A n’en pas douter, la  S’agissant du respect du droit de la propriété, condition sine qua none pour rendre les paysans maîtres de leur sort et les intéresser à produire davantage et mieux, l’harmonisation en cours des lois et règlements (l’expérience panafricaine de l

S’agissant du respect du droit de la propriété, condition sine qua none pour rendre les paysans maîtres de leur sort et les intéresser à produire davantage et mieux, l’harmonisation en cours des lois et règlements (l’expérience panafricaine de l

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)