Depuis le début des années 2000, l’Afrique connaît une phase d’expansion économique soutenue, avec un taux de croissance réel moyen du PIB avoisinant 5 % entre 2000 et 2014. Cette dynamique, portée par une amélioration de la gouvernance macroéconomique, un afflux croissant d’investissements directs étrangers, la flambée des prix des matières premières et le renforcement des partenariats Sud-Sud, notamment avec la Chine, a nourri l’idée d’un « réveil économique » du continent.

Pourtant, derrière cet élan apparu au tournant du siècle, les fondements structurels du développement africain demeurent précaires. À partir de 2015, le ralentissement de la demande mondiale, la chute des cours du pétrole, et les fragilités internes de plusieurs économies majeures (Nigéria, Angola, Afrique du Sud) provoquent un net ralentissement. En 2016, la croissance tombe à 2,2 %, son niveau le plus bas depuis deux décennies. Et si la reprise amorcée en 2017 (3,6 %) et 2018 (4,1 %) témoigne d’une certaine résilience, elle reste inférieure au seuil requis pour absorber la croissance démographique et répondre aux besoins d’investissement productif et social du continent.

Dans le même temps, les déséquilibres structurels persistent. L’économie africaine reste dominée par l’exportation de matières premières non transformées, l’industrialisation tarde à s’imposer comme moteur de croissance, les systèmes agricoles stagnent en productivité, et la transition démographique s’accompagne d’un chômage massif des jeunes. Le tout dans un contexte d’urbanisation accélérée, mais peu connectée à une base productive solide.

Ce paradoxe interroge : comment un continent aussi riche en ressources naturelles, en capital humain et en potentiel agricole peut-il demeurer prisonnier d’une trajectoire de croissance peu inclusive, faiblement diversifiée, et structurellement vulnérable aux chocs externes ? La réponse réside peut-être dans les stratégies elles-mêmes : trop orientées vers la captation de flux exogènes, insuffisamment articulées à la transformation productive, et souvent découplées des dynamiques territoriales et démographiques profondes.

Ce texte propose une relecture critique des stratégies de croissance en Afrique à la lumière des dynamiques observées jusqu’en 2018, en s’interrogeant sur leur capacité à générer une véritable transformation structurelle. Il explore les conditions d’un basculement vers une trajectoire plus souveraine, plus résiliente, et plus soutenable, à travers huit axes d’analyse, chacun structuré autour d’une question fondatrice sur l’avenir économique du continent.

Les ressources naturelles peuvent-elles fonder un développement soutenable en Afrique ?

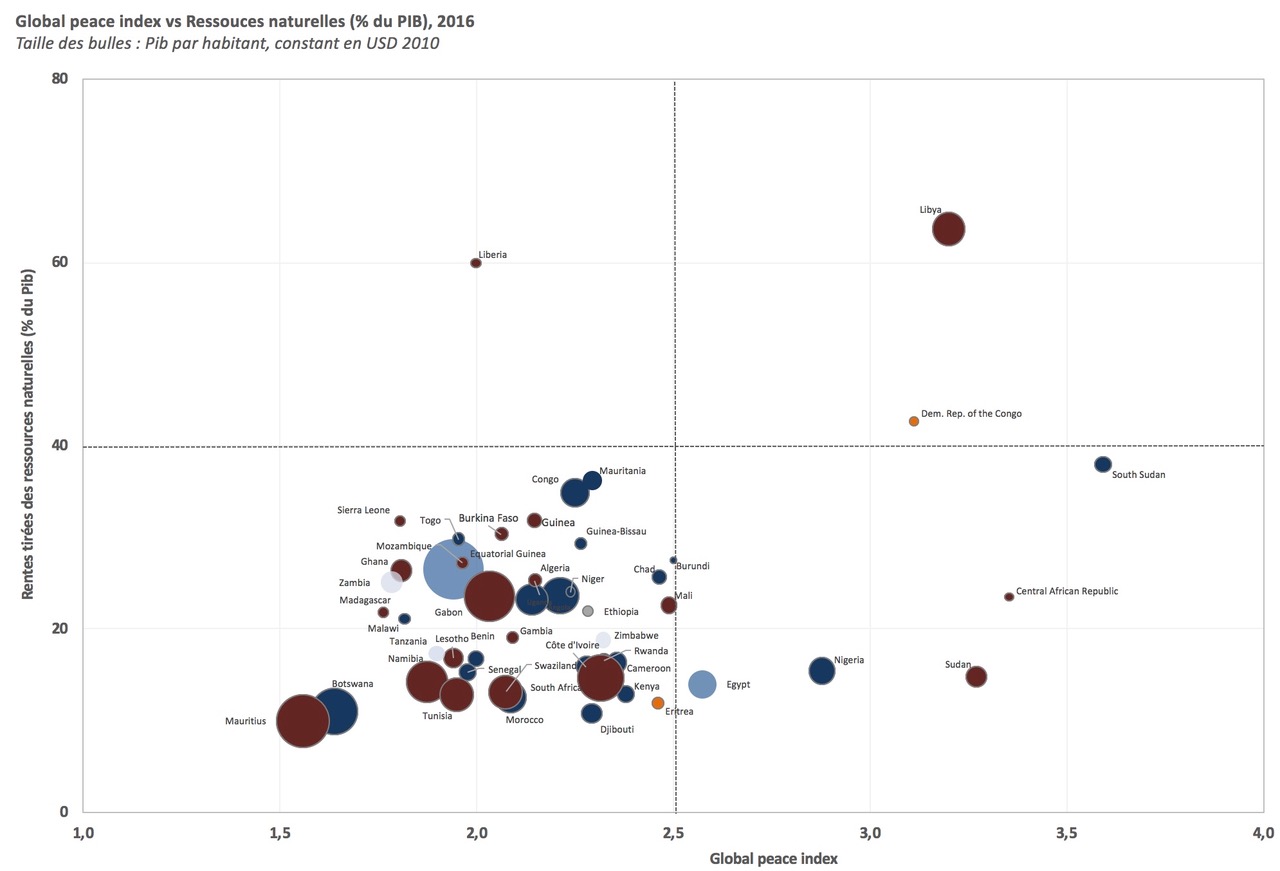

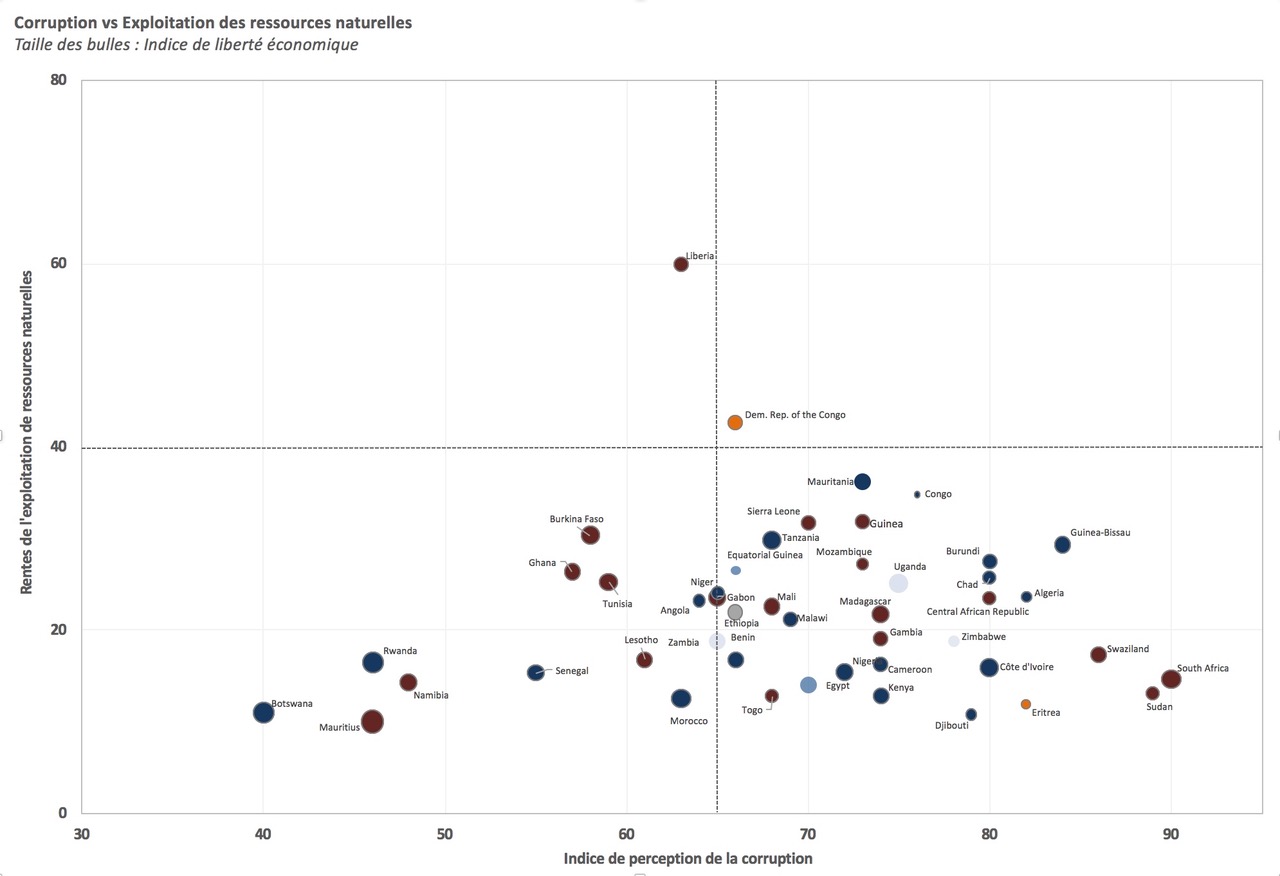

Les ressources naturelles constituent encore l’un des principaux moteurs de l’activité économique dans la majorité des pays africains. Elles représentent environ 70 % des exportations totales du continent et près de 28 % du PIB, concentrées dans les secteurs extractifs — pétrole, gaz, minerais métalliques, métaux précieux — qui alimentent directement les recettes publiques et les réserves de change. Cette forte intensité minérale de la croissance soulève une question essentielle : l’Afrique peut-elle bâtir un développement soutenable sur la base de sa rente naturelle ?

Le continent dispose d’un capital géologique exceptionnel, difficilement égalé à l’échelle mondiale :

- Il concentre 40 % des réserves mondiales d’or, avec des pôles majeurs au Ghana, en Afrique du Sud et au Mali.

- Il détient plus de 90 % des réserves mondiales de platine et de chrome, stratégiques pour l’industrie automobile et la catalyse.

- La RDC fournit près de 70 % du cobalt mondial, un métal critique pour les batteries lithium-ion.

- Le lithium (Zimbabwe, Mali, Namibie), le graphite (Mozambique), l’uranium (Namibie, Niger) et les terres rares (Angola, Tanzanie, Afrique du Sud) positionnent l’Afrique au cœur de la transition énergétique mondiale.

- En matière d’énergie fossile, le continent détient 12 % des réserves prouvées de pétrole et 8 % de gaz naturel, concentrées au Nigéria, en Angola, en Algérie et au Mozambique.

- Enfin, 65 % des terres arables non encore exploitées de la planète se trouvent en Afrique, ce qui confère au continent un avantage stratégique face à la crise alimentaire mondiale émergente.

Ce patrimoine minéral et écologique constitue un atout géoéconomique majeur dans un contexte où la demande mondiale en métaux critiques explose. L’Agence internationale de l’énergie estime que, d’ici 2040, les besoins mondiaux en cobalt, lithium et graphite seront multipliés respectivement par 20, 40 et 25, sous l’effet combiné de la transition énergétique, de l’électrification des mobilités et de la numérisation de l’économie.

Le modèle extractif africain reste essentiellement rentier, extraverti et faiblement transformateur. Les matières premières sont exportées à l’état brut, avec une intégration très limitée dans les chaînes de valeur locales. Les secteurs miniers et pétroliers ne créent que peu d’emplois — moins de 5 % de l’emploi formel dans la majorité des pays exportateurs — et n’induisent que faiblement de transfert technologique. Les infrastructures associées restent souvent enclavées et peu interconnectées avec les systèmes productifs nationaux.

La volatilité des prix internationaux renforce cette vulnérabilité structurelle. L’effondrement des cours du pétrole entre 2014 et 2016 continue, en 2018, de produire ses effets sur les soldes budgétaires, les niveaux d’endettement et la capacité de financement public dans plusieurs pays comme le Nigéria, l’Angola ou la Guinée équatoriale.

Dans ce contexte, la gouvernance des ressources devient une question cardinale. Le continent perd chaque année jusqu’à 195 milliards de dollars en flux financiers illicites, évasion fiscale et exploitation illégale. De nombreux contrats miniers sont renégociés ou revisités, dans un effort de sécurisation des recettes et de redéfinition du rapport entre les États et les multinationales extractives.

Mais des dynamiques positives émergent. Des pays adoptent des politiques locales de contenu, créent des fonds souverains pour lisser la rente dans le temps, et tentent d’orienter la ressource vers le financement des infrastructures, de l’éducation ou de la transition énergétique. Le développement de corridors miniers intégrés (infrastructures ferroviaires, zones industrielles, hubs logistiques) vise à articuler l’exploitation des ressources à une stratégie plus large de transformation structurelle.

Il ne s’agit plus de savoir si les ressources naturelles constituent une chance ou un risque, mais dans quelle mesure les institutions africaines sont capables de les convertir en leviers de souveraineté productive, de transformation industrielle et d’intégration régionale. La ressource, seule, ne fonde pas un développement. Elle devient un outil stratégique, si et seulement si elle s’inscrit dans une trajectoire d’investissement long terme, de structuration des filières et d’intelligence politique.

Pourquoi l’Afrique se désindustrialise-t-elle avant même d’avoir industrialisé ?

Alors que l’industrialisation constitue historiquement le socle de la transformation économique des pays émergents, l’Afrique semble suivre une trajectoire inverse. Le continent affiche une part de l’industrie manufacturière dans le PIB qui reste structurellement faible, oscillant autour de 10 %, contre 15 % à 20 % au moment des indépendances. Cette part recule même dans plusieurs sous-régions, alors même que le continent n’a pas encore atteint les seuils critiques de diversification et de montée en gamme observés ailleurs dans le monde en développement.

Ce phénomène, qualifié de désindustrialisation précoce (Rodrik, 2016), pose un problème structurel majeur. L’Afrique semble se spécialiser dans les services à faible productivité — souvent informels — sans être passée par une phase intermédiaire de consolidation industrielle. La base productive reste étroite, concentrée dans quelques filières (textile, ciment, agrotransformation, matériaux de construction), avec un tissu de PME peu dense, une spécialisation à faible contenu technologique, et une dépendance persistante aux intrants importés.

Les écarts régionaux sont significatifs :

- En Afrique australe, l’industrie conserve une contribution relativement élevée au PIB (autour de 15–18 %), grâce à l’Afrique du Sud et à ses infrastructures industrielles historiques.

- En Afrique de l’Est et de l’Ouest, cette part stagne entre 6 % et 10 %, malgré les efforts récents de réindustrialisation au Kenya, au Nigéria, au Ghana ou en Éthiopie.

- L’Afrique centrale affiche une performance plus faible encore, tributaire des exportations de matières premières non transformées.

Plusieurs facteurs convergents expliquent cette désindustrialisation silencieuse :

- Manque d’infrastructures : l’électricité, le transport, la logistique portuaire, les télécommunications restent coûteux, instables ou inaccessibles, pénalisant la compétitivité des unités industrielles locales.

- Faible accès au financement de long terme : la faiblesse des marchés financiers, l’insuffisance des banques de développement et le manque de garanties empêchent le déploiement de stratégies industrielles intensives en capital.

- Insertion défavorable dans les chaînes de valeur mondiales : l’Afrique reste majoritairement en position de sous-traitance peu qualifiée ou d’exportateur de matières premières, sans capacité d’absorption technologique significative.

- Contraintes commerciales : la fragmentation des marchés régionaux, les barrières non tarifaires et l’insuffisance de coordination des politiques industrielles affaiblissent les perspectives de montée en échelle.

Ce déficit d’industrialisation a des implications profondes sur la productivité globale, la création d’emplois qualifiés, la capacité d’absorption de la main-d’œuvre urbaine croissante, et la résilience aux chocs externes. Dans une économie mondialisée, l’absence d’un tissu industriel robuste fragilise la souveraineté économique et technologique, accroît la dépendance aux importations manufacturières (estimées à plus de 500 milliards de dollars par an pour l’ensemble du continent) et limite la capacité de réponse aux crises systémiques.

Pourtant, des signaux émergents dessinent une volonté de rupture. Plusieurs pays adoptent ou réactualisent des stratégies industrielles nationales, investissent dans des zones économiques spéciales, et mobilisent les outils de politique industrielle — incitations fiscales, financement ciblé, partenariats public-privé, contenu local obligatoire — pour stimuler la production nationale.

Mais une politique industrielle cohérente ne peut être pensée sans une vision d’ensemble qui articule :

- le renforcement des infrastructures régionales,

- la structuration des chaînes de valeur continentales,

- l’investissement dans les compétences industrielles (ingénierie, robotique, logistique),

- et l’exploitation stratégique du marché commun africain, avec la ZLECAf comme catalyseur.

L’enjeu dépasse la simple création d’usines : il s’agit de reconstruire les fondations productives du développement africain, en articulant industrie, emploi, innovation et souveraineté. La désindustrialisation précoce n’est pas une fatalité. Elle peut être inversée par une reprogrammation stratégique ambitieuse, fondée sur un État développeur, des partenariats intelligents et une vision panafricaine de la transformation productive.

L’agriculture africaine peut-elle devenir un moteur de productivité et de souveraineté alimentaire ?

L’agriculture reste, en 2018, le principal secteur d’emploi en Afrique, représentant près de 60 % de la population active dans plusieurs pays d’Afrique subsaharienne. Pourtant, malgré cette centralité socio-économique, la productivité agricole africaine demeure structurellement faible : la production vivrière par habitant n’atteint que 56 % de la moyenne mondiale, selon la Banque africaine de développement. Ce déficit chronique de productivité, combiné à une forte croissance démographique, fait de la sécurité alimentaire un défi critique.

Historiquement, les gains de production sont majoritairement obtenus par l’expansion des superficies cultivées, plutôt que par l’intensification productive. Mais cette stratégie extensive atteint ses limites face à la pression foncière, à la dégradation des sols et à la fragmentation des exploitations rurales. Dans de nombreux contextes, la taille moyenne des exploitations est en baisse continue, tandis que les populations rurales sont repoussées vers des terres plus marginales et plus vulnérables aux chocs climatiques.

L’Afrique possède pourtant 65 % des terres arables non exploitées de la planète, ainsi qu’un potentiel hydraulique encore sous-utilisé, avec à peine 6 % des terres irriguées, contre plus de 35 % en Asie du Sud-Est. Ces indicateurs révèlent un paradoxe productif : une abondance de ressources naturelles agricoles, mais une faible conversion en valeur économique et sociale.

Plusieurs facteurs structurels expliquent ce blocage :

- Manque d’accès aux intrants modernes (semences améliorées, engrais, irrigation),

- Faible mécanisation : en moyenne, moins de 13 tracteurs pour 10 000 hectares cultivés (contre plus de 200 en Inde),

- Insuffisance des infrastructures rurales (routes, stockage, marchés),

- Accès limité au crédit agricole et à l’assurance climatique,

- Déficit de structuration des filières et des circuits de distribution.

Les conséquences sont lourdes. L’Afrique, bien que dotée d’un potentiel agroécologique exceptionnel, importe plus de 60 milliards de dollars de denrées alimentaires par an, principalement des céréales, des produits laitiers et des huiles. La facture alimentaire ne cesse de croître, accentuant les déséquilibres extérieurs. Par ailleurs, près de 20 % de la population est sous-alimentée, avec des poches aiguës d’insécurité nutritionnelle dans des zones touchées par les conflits, la sécheresse ou la mauvaise gouvernance.

Pourtant, des dynamiques positives émergent. Des pays comme le Maroc, l’Éthiopie, le Rwanda ou le Nigeria expérimentent des stratégies agricoles intégrées : subventions ciblées, développement de filières agro-industrielles, réforme foncière, plateformes logistiques régionales. L’investissement privé dans l’agriculture contractuelle, les chaînes de valeur horticoles, ou les technologies climato-intelligentes ouvre également de nouvelles perspectives.

À moyen terme, l’agriculture peut devenir un moteur de transformation structurelle, à condition d’être articulée à une vision industrielle (agro-industrie, biotechnologie, agroéquipements), technologique (numérisation des services agricoles, collecte de données), et territoriale (désenclavement, aménagement des bassins de production).

Il ne s’agit plus seulement de nourrir les populations, mais de transformer l’agriculture en un secteur de croissance, d’innovation et d’emplois qualifiés, capable de résorber le sous-emploi rural et de contribuer à la souveraineté alimentaire du continent. En ce sens, la révolution agricole africaine n’est pas un retour à la terre, mais une conquête technologique, organisationnelle et politique du système alimentaire.

Urbanisation sans base productive : vers une fracture territoriale durable en Afrique ?

L’Afrique connaît l’un des processus d’urbanisation les plus rapides au monde. En 2000, environ 35 % de la population vivait en milieu urbain ; cette part dépasse 43 % en 2018 et devrait atteindre plus de 50 % d’ici 2035, selon les projections de la Commission économique pour l’Afrique (CEA). Chaque année, ce sont plus de 20 millions de nouveaux citadins qui s’ajoutent au tissu urbain africain, créant une pression considérable sur les infrastructures, les services publics et les marchés de l’emploi.

Mais cette urbanisation fulgurante ne s’appuie pas sur une base productive consolidée. Contrairement aux trajectoires historiques des pays industrialisés ou émergents, où l’urbanisation est portée par l’industrialisation ou par une révolution agricole préalable, la dynamique urbaine africaine est décorrélée de la transformation structurelle. Elle se nourrit principalement :

- de la rente issue des ressources naturelles (qui stimule la consommation urbaine mais peu la production),

- de la croissance démographique naturelle,

- et des migrations internes induites par le déclin rural, les conflits, ou les chocs climatiques.

Ce phénomène engendre une urbanisation sans industrialisation, marquée par :

- une prédominance de l’économie informelle (jusqu’à 80–90 % de l’emploi urbain dans certaines métropoles),

- une polarisation extrême entre centres dynamiques et périphéries précaires,

- un accès inégal aux services essentiels (eau, électricité, transport, assainissement),

- et une absence de structuration des espaces productifs urbains (zones industrielles, hubs logistiques, infrastructures numériques).

La multiplication de villes de taille moyenne n’implique pas nécessairement un développement inclusif. Plusieurs études montrent que les villes africaines restent plus chères et moins productives que leurs homologues asiatiques ou latino-américaines, en raison de coûts logistiques élevés, d’un manque de connectivité régionale, et d’une informalisation croissante des chaînes de valeur.

Pourtant, l’urbanisation offre aussi des opportunités. Elle peut catalyser l’investissement, la consommation, l’innovation sociale et technologique, et l’émergence d’une classe moyenne. À condition toutefois de repenser la fonction économique des villes. Cela suppose :

- d’articuler urbanisation et stratégie industrielle (zones économiques, corridors urbains),

- de planifier l’expansion urbaine avec une approche polycentrique, inclusive et résiliente,

- de mobiliser des financements durables pour les infrastructures, notamment par la fiscalité foncière et la titrisation de l’investissement local,

- et de connecter les villes aux espaces ruraux dans une logique d’intégration territoriale.

L’urbanisation ne doit plus être vue comme un problème à gérer, mais comme un levier de transformation économique. Si elle reste chaotique et non adossée à une base productive, elle risque d’accroître les inégalités spatiales, d’alimenter les tensions sociales et de renforcer les vulnérabilités structurelles. Mais si elle est intégrée à un projet de développement économique structurant, elle peut devenir un moteur d’innovation, de création d’emplois et de diversification.

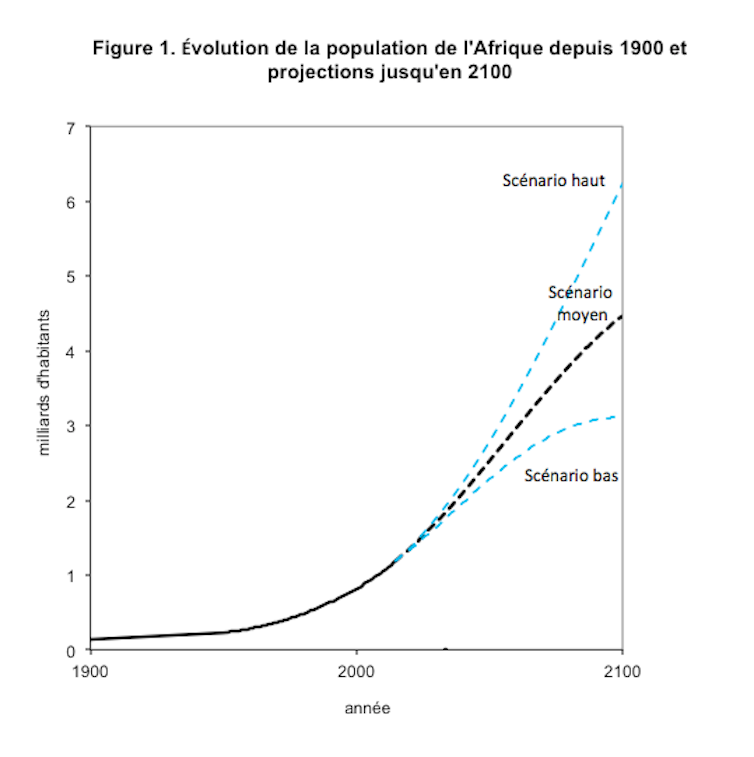

Comment convertir le dividende démographique africain en dynamique inclusive d’emploi ?

L’Afrique détient aujourd’hui l’une des populations les plus jeunes et les plus dynamiques au monde. Près de 60 % des Africains ont moins de 25 ans, et la tranche d’âge des 15–24 ans représente déjà plus d’un tiers de la population active. Selon les projections démographiques, l’Afrique comptera près de 1 milliard de personnes en âge de travailler d’ici 2030, faisant du continent l’épicentre potentiel du dividende démographique mondial.

Mais ce dividende reste largement théorique tant qu’il n’est pas encadré par des politiques économiques et sociales cohérentes. Le chômage et le sous-emploi des jeunes atteignent des niveaux préoccupants : environ 13,4 % des jeunes actifs sont sans emploi, et près de 63 % sont classés comme travailleurs pauvres, c’est-à-dire gagnant moins de 3,20 USD par jour. Ces chiffres traduisent une inadéquation structurelle entre la croissance de l’offre de travail et la création d’emplois décents.

La transition démographique africaine diffère radicalement de celle qu’ont connue les pays asiatiques ou latino-américains. En l’absence d’un tissu industriel dense et de services modernes formels, la majorité des jeunes se retrouvent cantonnés dans l’économie informelle, souvent sans protection sociale, ni perspectives de mobilité ascendante.

Plusieurs défis systémiques limitent la conversion du dividende en dynamique économique :

-

Faible création d’emplois formels : la croissance reste peu intensive en emploi (notamment dans les secteurs miniers, financiers ou extractifs).

-

Manque d’adéquation formation-emploi : les systèmes éducatifs produisent des diplômés mal adaptés aux besoins du marché.

-

Déficit de politiques d’apprentissage structuré : les systèmes d’enseignement technique et de formation professionnelle peinent à se déployer à l’échelle continentale.

-

Accès limité à l’entrepreneuriat : malgré un fort dynamisme, les jeunes entrepreneurs font face à d’importants obstacles d’accès au crédit, à l’encadrement et aux marchés.

Pour autant, le potentiel est immense. Le dynamisme entrepreneurial des jeunes Africains — visible dans les technologies, l’agrobusiness, les services logistiques, les industries culturelles — peut devenir un vecteur de transformation. Des plateformes d’innovation (hubs technologiques, incubateurs, fab labs) émergent dans plusieurs villes du continent, témoignant d’une volonté de rupture générationnelle.

La clé réside dans la mise en place d’une stratégie intégrée autour de trois piliers :

-

Investir massivement dans le capital humain : éducation, formation, santé reproductive, et compétences transversales (numérique, soft skills, langues).

-

Structurer des filières d’emplois productifs dans l’industrie légère, l’agriculture commerciale, l’économie numérique, les infrastructures vertes.

-

Créer un écosystème inclusif pour l’emploi des jeunes, associant États, secteur privé, collectivités territoriales et bailleurs, avec des outils innovants : financements mixtes, garanties, fonds de microcapital-risque, politiques fiscales ciblées.

Le dividende démographique n’est pas automatique. Il ne se réalise que si le rythme de création d’emplois dépasse celui de l’accroissement de la population active, et si les jeunes sont intégrés dans un cycle vertueux de production, d’apprentissage et d’innovation. Dans le cas contraire, il devient un dividende différé ou, pire, un facteur de fragmentation sociale.

La transformation structurelle en Afrique : transition inévitable ou mirage stratégique ?

La notion de transformation structurelle occupe une place centrale dans les discours économiques africains contemporains. Elle désigne le processus par lequel une économie évolue d’une dépendance aux activités primaires de faible productivité vers des secteurs à plus forte valeur ajoutée — notamment l’industrie, les services modernes, et une agriculture mécanisée. Sur le papier, cette trajectoire est à la fois souhaitée et nécessaire. Dans les faits, elle demeure partielle, fragmentée et souvent retardée.

Les indicateurs macroéconomiques révèlent une dynamique paradoxale : alors que plusieurs pays enregistrent des taux de croissance relativement robustes, cette croissance s’accompagne d’une spécialisation persistante dans les produits de base, d’une faible diversification des exportations, et d’une économie informelle surdominante. L’emploi se concentre dans les secteurs les moins productifs (agriculture de subsistance, petits services), tandis que les secteurs manufacturiers stagnent ou reculent en proportion du PIB.

Plusieurs facteurs bloquent l’amorçage d’une véritable transition :

-

L’absence de politiques industrielles coordonnées, souvent remplacées par des cadres stratégiques généraux peu opérationnels.

-

La faible mobilisation du financement domestique au service de la transformation productive (taux d’investissement moyen autour de 20 % du PIB, très en dessous des standards asiatiques à leur période de décollage).

-

Le coût du capital, trop élevé pour les industriels locaux, en raison de la faible profondeur des marchés financiers.

-

Le découplage entre investissement public et création de capacités productives, de sorte que les infrastructures n’entraînent pas automatiquement de dynamique industrielle.

Les pays africains lancent néanmoins plusieurs initiatives structurantes : zones économiques spéciales, plans de transformation agricole, politiques de contenu local dans les secteurs extractifs, promotion de clusters industriels, stratégies d’économie numérique. Mais ces efforts restent souvent isolés, sous-financés ou dépendants de partenaires externes.

Sur le plan régional, la Zone de libre-échange continentale africaine (ZLECAf) représente un levier stratégique pour briser l’enclavement des économies et stimuler l’émergence de chaînes de valeur régionales. Mais son potentiel transformateur repose sur une condition clé : l’existence d’une offre productive compétitive, capable de répondre à une demande continentale croissante. Or, cette base industrielle reste, à ce stade, insuffisante dans la majorité des pays.

L’autre défi structurel est celui du découplage ressources/croissance. L’Afrique ne peut pas engager un processus de transformation structurelle en reproduisant les logiques extractivistes du passé. Elle doit construire une transition fondée sur une valorisation durable des ressources, à travers des filières circulaires, une montée en gamme industrielle, et une réduction de l’intensité matérielle de la croissance. Cela implique de concevoir une transformation structurelle écologiquement soutenable, reposant sur l’innovation, l’efficience énergétique, et l’industrialisation verte.

Ainsi, la transformation structurelle ne peut être pensée comme un simple ajustement sectoriel ou un transfert mécanique d’activités. Elle suppose une reconfiguration complète du modèle de développement, articulant réforme foncière, politique industrielle, révision des cadres fiscaux et douaniers, et investissement dans les capacités institutionnelles. Elle requiert un État stratège, des coalitions sociales fortes et une vision de long terme.

L’Afrique est donc à la croisée des chemins : ou bien elle enclenche une transformation structurelle maîtrisée, inclusive et souveraine, ou bien elle risque de s’enfermer dans un modèle de croissance peu productif, vulnérable, et socialement instable.

Quelle souveraineté économique pour l’Afrique face aux limites du modèle rentier ?

Les trajectoires économiques africaines de ces deux dernières décennies mettent en lumière les limites structurelles d’un modèle fondé sur la croissance extensive, la rente naturelle et l’intégration commerciale inégalitaire. Si des progrès ont été réalisés — en matière d’infrastructures, d’initiatives régionales, de gouvernance macroéconomique — la transformation productive reste inachevée, la création d’emplois insuffisante, et les bases de la souveraineté économique encore fragiles.

Le continent se trouve aujourd’hui confronté à une série d’injonctions stratégiques :

- Assurer une croissance forte et inclusive, capable d’absorber une population active en expansion rapide ;

- Accélérer la diversification économique, pour sortir du piège de la spécialisation extractive ;

- Maîtriser les chaînes de valeur pour transformer localement ses ressources ;

- Réduire la dépendance aux chocs extérieurs, qu’ils soient liés aux prix des matières premières, à l’endettement ou aux crises climatiques ;

- Et surtout, réinscrire les économies nationales dans des trajectoires de souveraineté, tant financière que technologique, productive et alimentaire.

Cette souveraineté ne peut être entendue comme un repli. Elle désigne plutôt la capacité des États et des sociétés africaines à orienter leurs trajectoires de développement, à maîtriser les leviers fondamentaux de production et de redistribution, et à protéger leurs intérêts stratégiques dans un monde caractérisé par la fragmentation géoéconomique et l’intensification des rivalités globales.

Concrètement, cela suppose :

- La refondation de la fiscalité pour mobiliser les ressources domestiques, réduire les dépendances budgétaires et financer les priorités publiques sans surendettement.

- La consolidation d’un appareil productif souverain, via l’industrialisation, l’agriculture stratégique, les services numériques, et l’innovation technologique locale.

- L’ancrage d’un capital humain de qualité, par l’investissement massif dans l’éducation, la santé, et la formation professionnelle.

- La régulation des marchés, pour favoriser l’émergence d’un secteur privé productif, compétitif et ancré dans le tissu local.

- La coopération régionale, non plus seulement comme un idéal diplomatique, mais comme un levier opérationnel pour la mutualisation des politiques industrielles, des infrastructures, et de la défense économique collective.

La souveraineté économique africaine se construira à la croisée d’un État stratège, d’institutions renforcées, de coalitions entrepreneuriales endogènes et d’une jeunesse mobilisée. Elle ne pourra se réaliser sans une rupture assumée avec la logique rentière, extractiviste et désarticulée héritée de l’histoire coloniale et des ajustements structurels.

Il ne s’agit plus simplement d’adapter l’Afrique à la mondialisation, mais de refonder un modèle de développement propre, contextualisé, résilient, et capable de répondre aux aspirations profondes des populations : emploi, dignité, autonomie.

La question n’est donc pas de savoir si le continent peut croître, mais dans quelles conditions il peut croître de manière souveraine, transformante et soutenable. Ce défi est immense, mais il est aussi porteur d’un horizon de possibilité unique dans l’histoire économique contemporaine.

De la croissance à la transformation : l’Afrique face à son rendez-vous historique

L’Afrique se trouve à un moment charnière de son histoire économique. Jamais le continent n’a disposé d’un tel potentiel de levier : ressources naturelles critiques pour la transition énergétique mondiale, jeunesse démographique inédite, urbanisation rapide, marchés régionaux en construction. Et pourtant, jamais le risque d’enlisement dans un modèle désarticulé, fragile et dépendant n’a été aussi réel.

La croissance ne suffit plus. Elle doit se doubler d’une transformation structurelle profonde, qui implique de repenser les moteurs du développement : industrialiser, moderniser l’agriculture, valoriser les ressources localement, investir dans le capital humain, et intégrer les économies à l’échelle régionale. Cette transformation suppose des ruptures : avec la rente, avec les modèles importés, avec les dépendances financières, mais aussi avec les inerties institutionnelles internes.

Le défi africain n’est pas seulement économique. Il est politique, intellectuel et stratégique. Il concerne la capacité des États, des sociétés civiles, des entrepreneurs et des jeunes générations à définir un projet commun de développement fondé sur la souveraineté économique, la justice sociale et l’intelligence écologique.

Plus qu’un changement de rythme, c’est un changement de direction qui s’impose. Non pas pour imiter, mais pour innover à partir de l’histoire, des ressources et des aspirations propres au continent.

Bibliographie

- Banque africaine de développement (BAD). Perspectives économiques en Afrique 2016.

https://www.afdb.org/fileadmin/uploads/afdb/Documents/Publications/Perspectives_economiques_en_Afrique_2016_Ebook.pdf

- Banque africaine de développement (BAD). African Economic Outlook 2018.

https://www.afdb.org/fileadmin/uploads/afdb/Documents/Publications/African_Economic_Outlook_2018_-_EN.pdf

- Banque mondiale. World Development Indicators, 2018.

https://data.worldbank.org

- CNUCED et ONUDI. Développement économique en Afrique 2011 : Favoriser l’industrialisation par le commerce.

https://unctad.org/system/files/official-document/aldcafrica2011_fr.pdf

- FAO et PAM. L’état de l’insécurité alimentaire dans le monde, 2010.

- FAO. Statistiques agricoles et alimentaires – FAOStat, données jusqu’en 2016.

http://www.fao.org/faostat/fr

- Jedwab, R. (2012). Urbanization without structural transformation: Evidence from consumption cities in Africa. George Washington University, Working Paper.

- McMillan, M., & Rodrik, D. (2011). Globalization, Structural Change, and Productivity Growth. NBER Working Paper No. 17143.

- OCDE & FAO. Perspectives agricoles 2016–2025.

https://www.oecd.org/fr/publications/perspectives-agricoles-2016.htm

- Organisation internationale du travail (OIT). Emploi des jeunes en Afrique : défis et solutions, 2012.

- PNUE. Cadre décennal africain de programmes sur la consommation et la production durables, 2005.

- Rodrik, D. (2016). Premature Deindustrialization. Journal of Economic Growth, 21(1), 1–33.

- Sachs, J.D., & Warner, A.M. (1995). Natural Resource Abundance and Economic Growth. NBER Working Paper No. 5398.

- Statista. Produits d’exportation prioritaires par pays africain, 2018.

https://fr.statista.com/infographie/27432

- UN-Habitat. The State of African Cities Report 2018.

https://unhabitat.org/state-of-african-cities-2018

- UNCTAD. Economic Development in Africa Report 2016.

https://unctad.org/system/files/official-document/aldcafrica2016_en.pdf

Par Omar Ibn Abdillah

Dans son rapport sur les investissements dans le monde en 2018, la Commission des Nations Unies sur le Commerce et le développement (Cnuced) fait état d’un recul de 21% des investissements directs étrangers vers l’Afrique en 2017. Selon l’institution, la baisse généralisée du cours des matières premières serait la principale raison à ce recul d’intérêt pour les pays africains. Ce constat vient témoigner davantage de l’importante dépendance des pays africains à leurs ressources naturelles. Cette forte richesse des pays africains en ressources naturelles, qui détermine leur trajectoire économique, est souvent considérée comme une malédiction. Un terme trop souvent associé au continent parce qu’ailleurs dans le monde, les ressources naturelles ont servi de base pour le développement ou l’émergence de certains pays. C’est le cas de la Norvège et de plusieurs pays du Moyen-Orient. Le cas des pays africains est-il alors singulier ? La richesse en matières premières des pays africains constitue-t-elle une entrave au développement ?

Dans son rapport sur les investissements dans le monde en 2018, la Commission des Nations Unies sur le Commerce et le développement (Cnuced) fait état d’un recul de 21% des investissements directs étrangers vers l’Afrique en 2017. Selon l’institution, la baisse généralisée du cours des matières premières serait la principale raison à ce recul d’intérêt pour les pays africains. Ce constat vient témoigner davantage de l’importante dépendance des pays africains à leurs ressources naturelles. Cette forte richesse des pays africains en ressources naturelles, qui détermine leur trajectoire économique, est souvent considérée comme une malédiction. Un terme trop souvent associé au continent parce qu’ailleurs dans le monde, les ressources naturelles ont servi de base pour le développement ou l’émergence de certains pays. C’est le cas de la Norvège et de plusieurs pays du Moyen-Orient. Le cas des pays africains est-il alors singulier ? La richesse en matières premières des pays africains constitue-t-elle une entrave au développement ?

La naissance de la zone de libre échange continentale (ZLEC), dont l’accord a été signé en grande pompe le 21 mars au sommet de l’Union Africaine (UA) à Kigali, s’inscrit dans une trajectoire linéaire. Dans les années suivant les indépendances, le panafricanisme avait le vent en poupe, favorisant une velléité d’initiatives intergouvernementales de coopération économique multisectorielle et d’initiatives bilatérales ou multinationales mono-sectorielles. Le traité d’Abuja, en 1994, en prévoyant la Communauté Économique Africaine (CEA) d’ici 2027, pose les jalons de l’intégration continentale avec une monnaie commune, une mobilité des facteurs de production et la libre circulation des biens et des services. Le traité ouvre aussi la voie à la mise en place de Communautés Economiques Régionales (CER). Depuis lors, quatorze CER ont été créées

La naissance de la zone de libre échange continentale (ZLEC), dont l’accord a été signé en grande pompe le 21 mars au sommet de l’Union Africaine (UA) à Kigali, s’inscrit dans une trajectoire linéaire. Dans les années suivant les indépendances, le panafricanisme avait le vent en poupe, favorisant une velléité d’initiatives intergouvernementales de coopération économique multisectorielle et d’initiatives bilatérales ou multinationales mono-sectorielles. Le traité d’Abuja, en 1994, en prévoyant la Communauté Économique Africaine (CEA) d’ici 2027, pose les jalons de l’intégration continentale avec une monnaie commune, une mobilité des facteurs de production et la libre circulation des biens et des services. Le traité ouvre aussi la voie à la mise en place de Communautés Economiques Régionales (CER). Depuis lors, quatorze CER ont été créées

L’amélioration de la performance fiscale constitue l’un des défis de développement pour les pays africains.

L’amélioration de la performance fiscale constitue l’un des défis de développement pour les pays africains.