A l’aune de l’intégration du Maroc à la Communauté économique des Etats de l’Afrique de l’Ouest[1], les opérateurs économiques marocains sont invités à renforcer leur présence en Afrique subsaharienne à travers l’installation d’unités de production délocalisées. L’industrie se révèle être le véritable véhicule d’une intégration économique régionale inclusive, créatrice de valeur et d’emploi.

Le continent Africain suscite un engouement mondial. La croissance du PIB africain est estimée à 3.2 % en 2017 et devrait passer à 3,8 % en 2018[2]. Toutefois, afin de mieux maitriser cette croissance, il convient pour les pays africains de changer de modèle de développement et d’adopter des stratégies plus innovantes couvrant des secteurs de croissance et créateurs de richesse. Avec une telle dynamique, les opérateurs marocains ont tout intérêt à considérer le sous-continent subsaharien comme un partenaire prometteur en mettant en avant des partenariats stratégiques de coproduction. L’impact sur le marché sous continental est considérable. La coproduction crée des emplois sur le territoire et professionnalise la main d’œuvre locale. Elle permet, en même temps, aux entreprises, par le biais des exportations, de renforcer leur compétitivité.

Par ailleurs, le secteur industriel contribue à rendre la croissance africaine plus inclusive. En effet, la part de l’Afrique dans l’activité manufacturière est faible. La contribution du secteur industriel africain à l’économie totale du continent a diminué, de 18% à 11% entre 1975 et 2014[3]. Et le commerce intra-africain ne représente 15% du commerce total de l’Afrique. Dès lors, comment l’industrialisation, peut-elle participer à une transformation structurelle du marché africain et à la mise en place d’un développement plus inclusif ?

Contribuer à l’industrialisation africaine à travers la co-production

La mobilisation des investissements privés étant primordiale pour la création d’emploi et de richesse, les opérateurs nationaux sont invités à partager leurs expériences et à transférer leurs connaissances avec les pays africains, tout en exploitant le potentiel de production local. Le concept de coproduction développé par l’IPEMED (Institut de Prospective Economique du Monde Méditerranéen) constitue alors un modèle industriel pertinent pour favoriser l’intégration régionale et contribuer au développement d’une économie africaine plus équitable[4].

Le positionnement du Royaume dans l’environnement macro-économique subsaharien appelle à un recours à la coproduction, reposant sur le partage de la chaîne des valeurs et un partenariat plus équilibré. L’industrie agroalimentaire permet non seulement d’augmenter l’approvisionnement alimentaire, mais également une création de richesse à travers la valorisation des produits alimentaires transformées localement et l’exportation des denrées. Les exemples marocains ne manquent pas. Cosumar, leader marocain du sucre, a remporté en 2015 un appel d’offre – estimé à 91,5 millions d’euros – pour la construction d’un complexe sucrier (quelques 30 000 ha de plantations de canne à sucre et une raffinerie) entre Batouri et Bertoua, à l’est du Cameroun[5]. La Compagnie chérifienne de chocolaterie (CCC) a également misé sur l’Afrique en installant en 2012 une première usine de transformation de cacao au Cameroun d’une capacité de 40 000 tonnes par an. Les produits finis « made in Cameroun » sont destinés au marché local et à l’exportation, principalement vers l’Europe.

Toujours dans le secteur agroalimentaire, le groupe Holmarcom – à travers sa filiale Les Eaux minérales d’Oulmès – a acquis, en 2015, 55% du capital de la société béninoise Eau Technologie Environnement (ETE), spécialisée dans la production et la distribution d’eaux minérales en bouteilles. ETE pourrait reposer sur le savoir-faire reconnu de son nouvel actionnaire, que ce soit sur la partie industrielle ou sur la distribution et le marketing, pour renforcer sa présence dans les pays limitrophes (Burkina Faso, Niger, Nigéria et Togo). Toujours dans le cadre de ses activités agro-industrielles, Holmarcom a signé, en novembre 2016, un Mémorandum d’Entente avec la Commission Ethiopienne pour l’Investissement pour la création d’une unité industrielle pour la valorisation des fleurs locales, via la production d’huiles essentielles et d’eaux florales destinées à l’export. L’Ethiopie, 4e exportateur de roses dans le monde, écoule ses roses en l’état, principalement vers le marché européen.

Ces investissements « greenfield » sont mis en avant aussi bien par les pays investisseurs que les pays d’accueil, sous une approche gagnant-gagnant. La proximité géographique, voire culturelle permet la redynamisation du tissu industriel local en assurant la création d’emploi, et le transfert technologique et de savoir-faire industriel. Les investissements marocains dans le secteur pharmaceutique constituent un parfait exemple. En effet, lors des premières Assises sur les médicaments et les produits de santé, organisées par le Ministère marocain de la Santé en décembre 2015, le Gouvernement chérifien avait annoncé son ambition d’accéder au marché africain et sa disposition à partager son expérience en matière de l’industrie pharmaceutique avec les pays du continent[6]. Dès octobre 2016, le laboratoire marocain Cooper Pharma a signé un mémorandum d’entente avec le Rwanda Development Board en vue de la construction d’une première usine pharmaceutique spécialisée dans les antibiotiques bêta-lactamines. Opérationnelle en 2019, cette usine est le deuxième projet du genre pour le laboratoire marocain en Afrique subsaharienne. Ce dernier procède actuellement à la réalisation d’une unité industrielle de production de médicaments en Côte d’Ivoire, suite à un accord signé avec le gouvernement ivoirien en 2014. Idem, Pharma 5, pionnier dans la production de médicaments génériques, a annoncé en septembre 2016 son intention de construire une usine pharmaceutique dans la zone franche de Bassam, près d’Abidjan pour un investissement d’un peu plus de 9 millions d’euros, en partenariat avec la société Alliance Médicale de Côte d’Ivoire (AM-CI)[7].

Créer des zones industrielles dédiées aux activités exportatrices vers l’Afrique

Bénéficiant d’une situation stratégique entre les régions du Nord et l’Afrique Sub-saharienne, les régions de Sud[8] constituent un carrefour d’échanges et de commerce par excellence.

A ce titre, il devient pertinent de donner un nouveau souffle aux zones franches de Laâyoune et Dakhla et de stimuler l’investissement privé tout en accompagnant la dynamique de développement régional. Conçues en adéquation avec le contexte économique régional, ces deux plateformes devraient lancer une nouvelle offensive commerciale pour attirer les industriels nationaux et/ou étrangers désirant exporter une partie ou la totalité de leur production vers l’Afrique subsaharienne et les Etats insulaires avoisinants.

L’idée étant de faire de ces deux zones franches d’exportation de véritables plateformes de délocalisation. Pour ce faire, des mesures devront être mises en place pour inciter les entreprises à y opérer : une exonération d’impôt sur les sociétés durant les cinq premiers exercices et un taux avantageux pour les vingt exercices Le Gouvernement marocain doit également œuvrer à construire de nouvelles lignes de transports directes vers les pays du Sud et à réduire les coûts logistiques.

De tels projets donneraient un signal fort d’incitation à l’investissement, à condition que l’indice de complémentarité soit élevé et que les exportations marocaines correspondent aux importations des pays partenaires. Ainsi, l’accent sera mis sur les ressources halieutiques, la transformation des produits maritimes et la congélation, et toute autre activité industrielle en lien avec la structure économique des pays subsahariens. Unimer, groupe marocain spécialisé dans les conserves de poissons et de légumes, entend renforcer ses activités à Dakhla, à travers trois nouvelles unités : une unité de triage de poisson, une conserverie et une exploitation d’élevage aquacole de 180 hectares[9]. Ce nouveau projet de valorisation des petits pélagiques permettrait au groupe de consolider sa présence sur le continent africain qui étale déjà ses produits dans une trentaine de pays du continent (Afrique du Sud, Bénin, Guinée, Nigéria, Niger, RDC, Sénégal, Togo, etc.)

Autre marché juteux, le coton, dont la part de l’Afrique de l’Ouest dans la production continentale atteint les 65%. Le Maroc, fort de son industrie de textile, pourrait importer une partie de la production ouest-africaine (burkinabaise, malienne ou ivoirienne) et la transformer sur place avant de la réexporter, créant ainsi un « marché africain du coton ». Des unités d’égrenage mais également de valorisation pourraient voir le jour dans la zone franche de Laâyoune pour transformer la fibre en fil puis en tissu. D’autant plus que le Ministère marocain de l’Industrie, du Commerce, de l’Investissement et de l’Economie numérique, apporte un appui soutenu à l’émergence d’un amont textile[10].

Ceci s’inscrit en droite ligne avec le nouveau modèle de développement des provinces du Sud initié par l’Etat marocain. « Le Maroc s’engage aujourd’hui à faire du Sahara marocain un centre d’échanges et un axe de communication avec les pays africains subsahariens et à mettre en place les infrastructures nécessaires à cet effet » déclarait le Roi Mohammed VI lors de son discours à la Nation du 6 Novembre 2015, à l’occasion du 40e anniversaire de la Marche verte.

Tous ces facteurs feront des régions du Sud un terreau favorable à l’investissement et aux échanges économiques, faisant évoluer ces régions vers un véritable hub pour l’Afrique subsaharienne.

Ainsi, les expériences de coproduction présentées dans cet article, auxquelles s’ajoutent de nombreux cas non-signalés démontrent la mutation industrielle qu’est en train de se faire en Afrique subsaharienne. Toutes ces entreprises ont franchi le cap du sud dans un même but : une internationalisation en vue d’accroître leur compétitivité. Elles ont su saisir les bonnes opportunités et s’adapter à leur environnement, ce qui leur permettront de renforcer leur capacité de développement et d’asseoir leur leadership dans un marché à l’échelle régionale, voire continentale.

L’importante implication des opérateurs marocains et leur forte présence dans le domaine de la finance, des télécommunications et du logement, font que le Royaume est à l’heure actuelle le premier investisseur africain en Afrique de l’Ouest. Il est déjà le deuxième investisseur du Continent, mais affiche sa volonté d’en devenir le premier. En intégrant la CEDEAO, le Maroc bénéficiera de facilités d’exportations et consolidera sa présence sur le continent. La mise en œuvre des accords de promotion et de protection réciproque des investissements et des accords de non double imposition accélérerait cette dynamique. En outre, un certain nombre de recommandations est proposé pour relever le défi du développement industriel africain et inscrire ce partenariat industriel dans la durée.

- Les opérateurs marocains devraient favoriser un esprit « gagnant-gagnant » avec les pays subsahariens afin de garantir leur développement. La coproduction permettra de soutenir la montée en gamme industrielle des pays subsahariens, à travers le transfert de technologie et le redéploiement des chaînes de valeur et de production. Les entreprises commanditaires devraient également proposer des formations pour la main-d’œuvre locale et travailler en étroite collaboration avec les entreprises locales, en amont et en aval. L’accent devrait être mis sur l’industrie à forte valeur ajoutée. La « montée en gamme » africaine sera alors rendu possible par l’existence d’entreprises de pointe dans chaque secteur clé.

- Les pays subsahariens devraient élaborer des politiques sectorielles claires, adapter leurs législations et mettre à disposition des zones aménagées afin d’exercer une attraction sur les investisseurs internationaux, marocains inclus. Ces politiques industrielles – agroindustrielles et manufacturières – impulseraient une transformation structurelle et durable des économies locales et favoriser le commerce intra régional.

- Enfin, il serait pertinent de créer un fonds d’investissement maroco-africain dédié au secteur privé pour financer et accompagner les entreprises marocaines qui souhaitent investir dans les pays de la CEDEAO et les entreprises subsahariennes qui s’intéressent au Maroc. Ce fonds financerait des projets prioritaires dans l’industrie, l’agro-industrie, l’énergie, les télécommunications, le transport, le tourisme et autres services.

Le secteur énergétique, à travers sa chaine de valeur, suscite un grand intérêt des investisseurs internationaux. Selon une étude menée par Havas Horizon, 38% des investisseurs sondés placent le secteur des énergies à la tête des secteurs les plus prometteurs du continent[11]. L’augmentation croissante de la demande énergétique, couplée au potentiel de production de mix énergétique, représente un marché de plusieurs milliards de dollars d’investissements sur les prochaines décennies. De plus, le secteur draine davantage d’emploi et participe à la création d’un véritable écosystème, bien plus qu’un secteur manufacturier « traditionnel ». A ce titre, Nareva et Green of Africa, nouvelle joint-venture créée par les groupes marocains FinanceCom, Akwa et Sonifam ont tout à gagner en étudiant la possibilité de construction et d’exploitation d’unités de production énergétique sur l’ensemble de l’Afrique, aussi bien dans le solaire, l’éolien, l’hydroélectrique, la biomasse que le géothermique.

Hamza Alami

[1] L’adhésion du Maroc à la Communauté économique des États d’Afrique de l’Ouest (CEDEAO) sera officialisée lors du sommet de l’organisation prévu le 16 décembre au Togo, à Lomé.

[2] Rapport économique sur l’Afrique 2017, Commission économique pour l’Afrique (UNECA) | Publié le 04 avril 2017 https://www.uneca.org/sites/default/files/uploaded-documents/ERA/ERA2017_Fr/chap1_03.pdf

[3] Revue annuelle sur l’efficacité du développement (RAED), « Accélérer le rythme du changement », Groupe de la Banque africaine de développement, 2016.

[4] Maxime WEIGERT, Coproduction en Méditerranée : Illustrations et recommandations, IPEMED, Etudes & Analyses, Novembre 2014 | http://www.ipemed.coop/fr/publications-r17/etudes-analyses-c108/coproduction-en-mediterranee-illustrations-et-recommandations-a2399.html

[5] Cosumar est également en train d’étudier une implantation au Soudan à travers une unité de production de sucre à base de canne.

[6] Pharmaceutique : le Maroc prêt à partager son expérience en Afrique | Publié le 12 décembre 2015 http://www.ugppartenariats.com/index.php/news/details/5

[7] L’unité, objet du mémorandum signé par la société Pharma 5 et le Ministère ivoirien de la Santé et de l’Hygiène publique, sera spécialisée dans la fabrication de produits génériques. Elle commercialisera ses produits en Côte d’Ivoire et dans d’autres pays de la région.

[8] Les trois régions du Sud sont : Guelmin-Oued Noun, Laâyoune-Sakia El Hamra et Dakhla-Oued Eddahab.

[9] Ce projet fait suite au protocole d’accord signé en Mai 2014 entre le groupe Unimer et l’Autorité de la Zone Franche de Nouadhibou pour l’implantation d’un complexe industriel de transformation et de valorisation des espèces pélagiques dans la Zone Franche de Nouadhibou en Mauritanie, pour un investissement global de 28 millions de dollars.

[10] Les écosystèmes textiles lancés en février 2015 par le Ministère marocain de l’Industrie, du Commerce, de l’Investissement et de l’Economie numérique – dans le cadre du Plan d’accélération industrielle 2014-2020 – visent à l’horizon 2020, la création de 100 000 emplois et la réalisation d’un chiffre d’affaires additionnel à l’export de 5 Milliards de Dirhams (500 millions d’euros).

[11] Financer la croissance africaine à l’horizon 2020 : perception des investisseurs internationaux, Havas Horizons | Publié le 03 août 2016 http://choiseul.info/wp-content/uploads/2016/08/HAVAS_HORIZONS_2016_FR.pdf

Dans un

Dans un

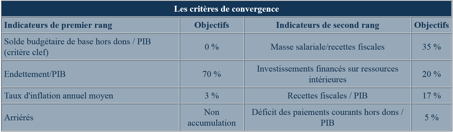

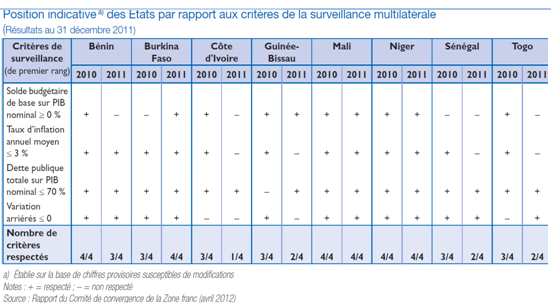

Le 8 décembre 1999, les Etats membres de l'UEMOA adoptent un pacte de convergence, de stabilité, de croissance et de solidarité entre les Etats membres de l'Union. La volonté de l'Union de poser des règles d'une utilité certaine, avec des objectifs nominaux précis trouve-t-elle un écho dans le comportement des Etats membres au cours de ces dernières années ?

Le 8 décembre 1999, les Etats membres de l'UEMOA adoptent un pacte de convergence, de stabilité, de croissance et de solidarité entre les Etats membres de l'Union. La volonté de l'Union de poser des règles d'une utilité certaine, avec des objectifs nominaux précis trouve-t-elle un écho dans le comportement des Etats membres au cours de ces dernières années ?