Il est dit que l’argent serait le nerf de la guerre mais aujourd’hui, tout porte à croire que c’est plutôt l’information. En effet, il suffit d’observer la vitesse à laquelle se propage l’information sous toutes ses formes en ce 21e siècle. Avec le développement d’internet, de milliers de machines interconnectées échangent entre elles d’énormes quantités d’informations. En Afrique, le nombre d’abonnés au téléphone mobile connaît une croissance exponentielle entre les années 2000 et 2011. La question naturelle qui se pose est celle de l’utilité de ces échanges et de ces données pour l’amélioration des différents secteurs de l’économie, particulièrement en Afrique sub-saharienne. Cet article traitant des TIC et de l’agriculture est le premier d’une série qui se propose de présenter l’impact du développement des TIC sur les différents secteurs de l’activité économique.

Il est dit que l’argent serait le nerf de la guerre mais aujourd’hui, tout porte à croire que c’est plutôt l’information. En effet, il suffit d’observer la vitesse à laquelle se propage l’information sous toutes ses formes en ce 21e siècle. Avec le développement d’internet, de milliers de machines interconnectées échangent entre elles d’énormes quantités d’informations. En Afrique, le nombre d’abonnés au téléphone mobile connaît une croissance exponentielle entre les années 2000 et 2011. La question naturelle qui se pose est celle de l’utilité de ces échanges et de ces données pour l’amélioration des différents secteurs de l’économie, particulièrement en Afrique sub-saharienne. Cet article traitant des TIC et de l’agriculture est le premier d’une série qui se propose de présenter l’impact du développement des TIC sur les différents secteurs de l’activité économique.

La nécessité du développement agricole

L’urgence du développement de l’agriculture en Afrique peut être appréhendée sous deux angles. D’une part, l’Afrique subsaharienne est le continent le plus vulnérable et le plus touché par la famine. Selon les Nations Unies, la crise alimentaire qui a frappé la somalie entre 2010 et 2012 a entrainé le décès de 260 000 personnes dont la moitié sont des enfants. Ces chiffres laissent entrevoir l’urgence pour les gouvernements africains de garantir une sécurité alimentaire aux populations. D’autre part, l’Afrique dispose d’un fort potentiel agricole. En effet, la forte population jeune du continent peut être convertie en une main d’œuvre qualifiée. Ajouté à cela, le continent dispose de milliers de kilomètres carrés cultivables non exploités. Même si des efforts louables sont consentis dans plusieurs pays, l’agriculture en Afrique reste embryonnaire et sujette à de nombreux fléaux. Au nombre de ceux-ci, nous citons la perte de productivité des sols, la non maîtrise de l’eau ainsi que des techniques culturales modernes par les paysans etc. A tous ces maux s’ajoutent un contexte mondial défavorable à l’écoulement des produits.

Il devient impérieux pour les autorités africaines de développer le secteur agricole au moins pour garantir la sécurité alimentaire, ou mieux, l’autosuffisance. Ceci doit passer en premier lieu par la valorisation des potentialités du contient. Booster l’agriculture en Afrique constitue également une solution aux déséquilibres macroéconomiques auxquels font face les différents pays. Par exemple, la valorisation de la population jeune réduirait le chômage en augmentant la production agricole. Cette augmentation de la production ne peut avoir qu’un impact positif sur la création totale de richesse (PIB) dans le pays ou plus généralement, à l’échelle continentale. Les Etats africains peuvent donc oser miser sur l’agriculture. D’ailleurs, les ressources de base sont disponibles : la terre et les hommes.

Quel serait l’apport des TIC ?

L’apport des TIC au développement agricole se matérialise dans différents domaines. Les possibilités offertes sont très vastes et diversifiés.

La disponibilité de l’information : grâce aux TIC, les autorités étatiques peuvent disposer d’une base de données actualisée des indicateurs de performances agricoles. L’utilité de celle-ci est la prise de décisions stratégiques dans l’orientation des politiques de développement du secteur. En plus de cela, une base de données commune à l’échelle nationale évite la redondance de l’information en améliorant la fiabilité de celle-ci. En plus de la fourniture d’informations, ce genre de système permet aussi des analyses prospectives pour la planification. Le Kenya avec son système DrumNet en est un bon exemple.

Le rôle de la technologie mobile : la téléphonie mobile occupe une place grandissante dans le quotidien des ménages africains. Les ménages agricoles peuvent utiliser cette technologie pour le développement de leur activité. En effet, les Smartphones dotés de wifi, GPS, capacité de stockage etc. sont des outils pouvant servir au stockage d’informations à la base. Grâce à l’interconnexion des machines, cette information peut facilement remonter au niveau agrégé pour servir de base de données utilisable même en temps réel. USAID et la fondation Bill & Melinda Gates, à travers le lancement du mFarmer Initiative Fund se sont engagés à soutenir les pays qui mettraient en œuvre des projets de développement agricoles via la technologie mobile.

Une meilleure gestion des risques agricoles : La parfaite intégration des TIC au secteur agricole met à disposition des paysans toutes les informations météorologiques nécessaires. Ceci permet une réduction importante des risques de destructions des cultures par les catastrophes naturelles. Notons que ce point est très important surtout en Afrique où sévit la sécheresse, les pluies diluviennes, les crickets pèlerins etc. Ces fléaux ont causé et continuent de causer d’importantes pertes de production.

La fourniture des matières premières et l’écoulement des produits : Les TIC permettent aux agriculteurs d’avoir accès au marché et de s’informer sur les cours des différents produits. Ceci leur permet dans un premier temps d’éviter des crises de surproduction ou de sous-production puisqu’ayant analysé toutes les variables du marché (offre, demande et prix). En plus de cela, les paysans à travers l’e-commerce peuvent directement passer les commandes de semences, d’engrais etc. et trouver facilement des débouchées pour leurs produits. Ceci contribue dans une large mesure à l’amélioration du revenu des ménages agricoles.

Le développement des TIC est une réalité incontournable au 21e siècle. L’Afrique sub-saharienne, bien qu’ayant accusé du retard par rapport aux nouveaux développements du secteur bénéficie d’une panoplie non négligeable d’outils qui pourraient servir au développement du système agricole. L’agriculture est l’un des secteur les plus dynamique de la plupart des économies du continent et son développement pourrait impacter sensiblement celui de l’activité économique globale des pays. Les autorités devraient donc booster ce secteur en valorisant les ressources disponibles (terres et ressources humaines) en s’appuyant sur le développement des nouvelles technologies. Ceci pourrait commencer par la mise en place d’une base de données territorialisée des indicateurs agricoles et le développement des technologies mobiles. Ceci permet de mieux orienter les projets de développement agricole, limiter les risques dans le secteur et faciliter les interactions sur le marché. La mise en œuvre de telles politiques nécessite naturellement la formation des paysans à l’utilisation des TIC. Les TIC eux-mêmes peuvent être d’un grand apport dans cette formation et plus généralement dans le secteur de l’éducation. Un zoom sur ce secteur fera l’objet du second article de cette série.

Brice Baem BAGOA

Références :

BAD : The Transformational Use of Information and Communication Technologies in Africa

The World Bank : ICT IN AGRICULTURE : Connecting Smallholders to Knowledge, Networks, and Institutions

Le FMI a publié mi-avril les perspectives économiques pour l’Afrique. Le scénario indique un maintien de la dynamique économique entamée par l’Afrique subsaharienne depuis la dernière décennie avec des risques inhérents à l’environnement socio-politique et à la dynamique économique mondiale. Réunis à Maputo les 29 et 30 mai, les ministres africains en charge de l’économie et des finances et les gouverneurs de banques centrales ont saisi l’occasion d’échanger sur la dynamique plutôt impressionnante de certaines économies africaines et des défis qui demeurent à relever pour les pays du continent afin d’assurer leur développement. Ils estiment qu’il faudrait assurer une transformation structurelle et une diversification des économies africaines en s’appuyant sur la jeunesse de sa population afin de créer une fenêtre d’opportunités pour accélérer le processus de développement du continent.

Le FMI a publié mi-avril les perspectives économiques pour l’Afrique. Le scénario indique un maintien de la dynamique économique entamée par l’Afrique subsaharienne depuis la dernière décennie avec des risques inhérents à l’environnement socio-politique et à la dynamique économique mondiale. Réunis à Maputo les 29 et 30 mai, les ministres africains en charge de l’économie et des finances et les gouverneurs de banques centrales ont saisi l’occasion d’échanger sur la dynamique plutôt impressionnante de certaines économies africaines et des défis qui demeurent à relever pour les pays du continent afin d’assurer leur développement. Ils estiment qu’il faudrait assurer une transformation structurelle et une diversification des économies africaines en s’appuyant sur la jeunesse de sa population afin de créer une fenêtre d’opportunités pour accélérer le processus de développement du continent. Le secteur ferroviaire a été l’un des premiers secteurs des investissements chinois en Afrique. Dans les années 1970, la construction de la ligne ferroviaire entre la Tanzanie et la Zambie (TANZAM) symbolisait la première étape de la contribution de la Chine à l’aide au développement en Afrique. Dans sa politique d’urbanisation et de modernisation de ses villes, d’abord côtières et aujourd’hui intérieures, la Chine investit massivement dans les infrastructures. La volonté des gouvernements africains de favoriser le développement des infrastructures coïncidant avec la présence croissante d’entreprises chinoises va très vite promouvoir l’implication de celles-ci dans les projets de développement d’infrastructures en Afrique.

Le secteur ferroviaire a été l’un des premiers secteurs des investissements chinois en Afrique. Dans les années 1970, la construction de la ligne ferroviaire entre la Tanzanie et la Zambie (TANZAM) symbolisait la première étape de la contribution de la Chine à l’aide au développement en Afrique. Dans sa politique d’urbanisation et de modernisation de ses villes, d’abord côtières et aujourd’hui intérieures, la Chine investit massivement dans les infrastructures. La volonté des gouvernements africains de favoriser le développement des infrastructures coïncidant avec la présence croissante d’entreprises chinoises va très vite promouvoir l’implication de celles-ci dans les projets de développement d’infrastructures en Afrique.

L’Afrique est objet de toutes les sollicitations actuellement. La tournée de Barack Obama à Dakar sur le continent, prouve à suffisance que le temps est révolu où le continent était royalement ignoré, sinon méprisé par les puissances du monde. Ce voyage est survenu juste après la tournée du nouveau Président chinois Xi Jiping dans certains pays du continent et indique que nulle puissance ne veut rater sa part des ressources de l’Afrique. Ses nombreuses ressources minières ainsi que son potentiel stratégique, font de ce continent un partenaire en devenir dont tout le monde veut s’attirer les bonnes grâces. Face à l’offensive de charme dont elle est l’objet, la stratégie africaine n’est pas facilement lisible. Aïssatou Diallo, chargée des programmes au Centre africain pour le commerce, l’intégration et le développement (Enda-Cacid), experte dans les relations avec les pays émergents, fait ici une analyse froide de cette dénuée de passion, et indique les voies de solution pour que l’Afrique tire tout le bénéfice de ces nouveaux partenariats.

L’Afrique est objet de toutes les sollicitations actuellement. La tournée de Barack Obama à Dakar sur le continent, prouve à suffisance que le temps est révolu où le continent était royalement ignoré, sinon méprisé par les puissances du monde. Ce voyage est survenu juste après la tournée du nouveau Président chinois Xi Jiping dans certains pays du continent et indique que nulle puissance ne veut rater sa part des ressources de l’Afrique. Ses nombreuses ressources minières ainsi que son potentiel stratégique, font de ce continent un partenaire en devenir dont tout le monde veut s’attirer les bonnes grâces. Face à l’offensive de charme dont elle est l’objet, la stratégie africaine n’est pas facilement lisible. Aïssatou Diallo, chargée des programmes au Centre africain pour le commerce, l’intégration et le développement (Enda-Cacid), experte dans les relations avec les pays émergents, fait ici une analyse froide de cette dénuée de passion, et indique les voies de solution pour que l’Afrique tire tout le bénéfice de ces nouveaux partenariats.

La récente crise financière a permis d’identifier les défaillances du système financier, appelant à des réformes de la réglementation et de la supervision bancaire

La récente crise financière a permis d’identifier les défaillances du système financier, appelant à des réformes de la réglementation et de la supervision bancaire

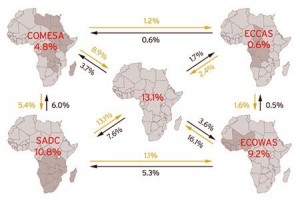

Des nombreux défis auxquels est confrontée l’Afrique, le chômage des jeunes est certainement l’un des plus graves. Ce n’est pas une situation spécifique à l’Afrique mais présente dans la plupart des pays du monde, sous diverses ampleurs. La question de l’emploi de cette tranche de la population est si stratégique en Afrique, où la majorité de la population est jeune, qu’elle peut conduire aux chutes de gouvernements comme nous l’a montré le printemps arabe (Tunisie, Egypte). D’un autre côté il est admis que la part du commerce africain à l’échelle mondiale est très faible. Par exemple en 2012, la part de l’Afrique dans le commerce mondial ne valait que 3% tandis que le commerce intracontinental affichait un taux de 12% (du commerce total de l’Afrique

Des nombreux défis auxquels est confrontée l’Afrique, le chômage des jeunes est certainement l’un des plus graves. Ce n’est pas une situation spécifique à l’Afrique mais présente dans la plupart des pays du monde, sous diverses ampleurs. La question de l’emploi de cette tranche de la population est si stratégique en Afrique, où la majorité de la population est jeune, qu’elle peut conduire aux chutes de gouvernements comme nous l’a montré le printemps arabe (Tunisie, Egypte). D’un autre côté il est admis que la part du commerce africain à l’échelle mondiale est très faible. Par exemple en 2012, la part de l’Afrique dans le commerce mondial ne valait que 3% tandis que le commerce intracontinental affichait un taux de 12% (du commerce total de l’Afrique Dans la revue théorique et empirique sur le chômage et l’emploi, on distingue 4 différentes mesures revêtant divers aspects du commerce : l’intégration commerciale mesurée par le volume des exportations et des importations ; l’ouverture commerciale mesurée par le rapport du commerce total sur le PIB ; la libéralisation commerciale mesurée par les changements dans le régime de politique commerciale et les flux d’IDE (Jansen, Peters and Salazar-Xirinachs, 2011). La libéralisation commerciale est associée à la création et la destruction d’emplois.

Dans la revue théorique et empirique sur le chômage et l’emploi, on distingue 4 différentes mesures revêtant divers aspects du commerce : l’intégration commerciale mesurée par le volume des exportations et des importations ; l’ouverture commerciale mesurée par le rapport du commerce total sur le PIB ; la libéralisation commerciale mesurée par les changements dans le régime de politique commerciale et les flux d’IDE (Jansen, Peters and Salazar-Xirinachs, 2011). La libéralisation commerciale est associée à la création et la destruction d’emplois.

Les perspectives économiques du continent sont plutôt bonnes pour 2014, selon le Fonds Monétaire International. En effet, l’institution table sur une croissance accélérée de 5,5% en 2014 contre 4,9% l’année précédente. Cette croissance est soutenue par des investissements de plus en plus importants dans les infrastructures et par l’amélioration des perspectives dans les pays exportateurs de pétrole. Selon le FMI, l’inflation devrait être contenue cette année dans plusieurs pays et le solde budgétaire devrait également s’améliorer. Par contre, le déficit extérieur devrait se creuser davantage compte tenu des importations litées aux investissements directs étrangers et du niveau élevé des investissements dans les infrastructures – à noter que le tissu industriel local est quasi inexistant –. Cet article fait une synthèse de la publication du FMI sur les perspectives économiques d’avril 2014

Les perspectives économiques du continent sont plutôt bonnes pour 2014, selon le Fonds Monétaire International. En effet, l’institution table sur une croissance accélérée de 5,5% en 2014 contre 4,9% l’année précédente. Cette croissance est soutenue par des investissements de plus en plus importants dans les infrastructures et par l’amélioration des perspectives dans les pays exportateurs de pétrole. Selon le FMI, l’inflation devrait être contenue cette année dans plusieurs pays et le solde budgétaire devrait également s’améliorer. Par contre, le déficit extérieur devrait se creuser davantage compte tenu des importations litées aux investissements directs étrangers et du niveau élevé des investissements dans les infrastructures – à noter que le tissu industriel local est quasi inexistant –. Cet article fait une synthèse de la publication du FMI sur les perspectives économiques d’avril 2014 Un article

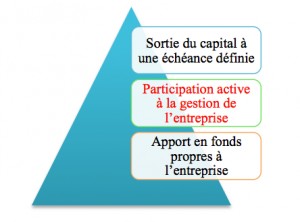

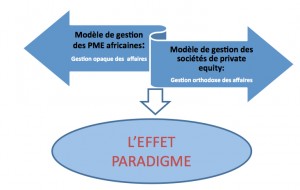

Un article  Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent.

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent.