S’il n’est plus à démontrer les enjeux de l’accès à l’électricité durable et compétitive pour tous en Afrique subsaharienne, il est indispensable de toujours souligner que l’électricité demeure avant tout un outil de réduction des inégalités de base, sociale et économique. Les nombreux enjeux autour de l’électrification du continent africain nous interpellent sur un certain nombre de points sur lesquels nous proposons à travers ce billet de murir la réflexion.

S’il n’est plus à démontrer les enjeux de l’accès à l’électricité durable et compétitive pour tous en Afrique subsaharienne, il est indispensable de toujours souligner que l’électricité demeure avant tout un outil de réduction des inégalités de base, sociale et économique. Les nombreux enjeux autour de l’électrification du continent africain nous interpellent sur un certain nombre de points sur lesquels nous proposons à travers ce billet de murir la réflexion.

- La question du capital africain

D’après le GOGLA[1], environ 4 millions de solutions solaires ont été distribuées dans le monde au premier semestre 2017, impactant plus de 120 millions de personnes dans le monde, et représentant un chiffre d’affaires d’environ 96 millions USD, soit plus de 50 milliards de FCFA. De façon spécifique, l’Afrique subsaharienne, où près de 600 millions sont concernées représente la moitié de ce portefeuille en termes de ventes et de revenues. Ces chiffres mettent en avant un fait : La révolution énergétique du continent est déjà en marche. Ces initiatives sont pour la plupart financées par des capitaux privés et non des programmes publics et institutionnels classiques.

Quel que soit le modèle d’affaires de ces compagnies (cash ou PAYG[2]), les revenues de ses activités émanent des bénéficiaires eux même, quand bien même il peut exister des subventions et appuis en tout genre[3]. En conséquence, dans un environnement où la Responsabilité Sociétale et Environnementale et le Local Content sont de plus en plus défendues, il revient donc de s’interroger sur la structure du financement. Le constat est que plus de 80% des compagnies les plus actives sur le continent n’ont pas un capital africain mais plutôt américain, européen et/ou asiatique. En somme, l’électrification du continent revêt plus un enjeu financier et économique mondial, dans le contexte actuel. Nous proposons dans ce billet quelques pistes de réflexion pour permettre au continent de relever les défis de son électrification.

- L’accès à l’information et la promotion des initiatives des start-ups

Compte tenu des enjeux sociaux et climatiques, il existe de plus en plus de fonds d’impact et d’investissement destinés à la mitigation de ces défis. Ces opportunités financières sont nivelées en différentes catégories qui vont des donneurs à du financement de dette senior.

Les quelques chiffres disponiblesmontrent que très peu de compagnies africaines sont visibles dans ces canaux d’investissement ; non pas uniquement pour une question de bancabilité mais par asymétrie d’informations. En effet, il existe très peu de canaux officiels recensés pour disséminer les opportunités mondiales qui sont disponibles ; une situation exacerbée par le les faibles taux de couverture d’internet et d’électricité dans les pays africains. D’après GSMA, environ 35% de la population africaine a un accès imminent à la téléphonie mobile de type smartphone. Quand bien même les plus grandes plateformes de réseaux sociaux[5] développent des contenus allégés pour l’Afrique, il est capital de réduire les coûts d’accès des données et aux infrastructures.

Aussi, le succès des start-ups occidentales résident le plus souvent dans l’existence de « Call For Projects » ou de « Grants » disponibles qui sont des opportunités de financement accessibles en soutien des projets naissants. Elles ont un double intérêt dans la mesure où elles permettent de traquer les meilleurs projets sans dépenser des montants faramineux en R&D[6], ou pour promouvoir un savoir-faire local. A l’échelle de la Zone B de l’Afrique de l’Ouest[7], la balance est très déséquilibrée entre les dons locaux et internationaux[8]. En conséquence, il est indispensable pour nos instances sous régionales d’appuyer à travers des financements attractifs et accessibles pour la consolidation d’un réel cocon d’opportunités et d’acteurs innovant à l’image des Labs ouest africain de Dakar, Lomé et Cotonou, ainsi que des opporunités telles que le Energy Génération animées de jeunes togolais.

- Des indicateurs afro-responsables

L’accompagnement des institutions et gouvernements est plus que nécessaire pour la viabilité et la pérennité des initiatives locales. . Pour ce faire, il est important pour ces derniers d’avoir une vision structurée sur les enjeux et les défis à relever. Au-delà du critère universel d’accès pour tous à l’électricité, il faut définir de nouveaux indicateurs de performance socio-économique aux échelles micro et macroéconomique. Au titre de ces exemples, nous pouvons citer le nombre de personnes impactées pour justifier l’atteinte des Objectifs du Développement Durable pour augmenter les chances d’accès à davantage de financement d’impacts, le nombre de sociétés crées dans les filières pour mettre en place les politiques fiscales et commerciales en faveur de l’employabilité, la part de projets sous régionaux cofinancés[9] pour parler en termes du commerce intra-région sous l’aval des institutions cadres (UEMOA, CEDAO, CEMAC, etc.…), etc. Ces nouveaux KPI que nous jugeons afro-responsables sont à la fois des critères de performance et de défis aux échelles nationale et sous régionale dans la mise en œuvre des multiples politiques publiques d’intégration et de développement.

- Oui au protectionnisme panafricain !

Enfin, dans une Afrique où les taux de collecte fiscale sont relativement faibles, la crédibilité et la viabilité des Budgets des Etats hors IDE[10] dépend principalement de leur revenu disponible. Au regard de la part importante de l’économie dite informelle, l’amélioration des taux de collecte passe par des assiettes et des abattements de plus en plus larges. A contrario des grands projets miniers et d’infrastructures où les MoU[11] couvrent des facilitations et exonérations pendant les périodes d’exploitation, les enjeux microéconomiques des solutions développées pour le secteur de l’électricité imposent aux Etats d’avoir des structures de collecte adaptées à chaque niveau d’opérations. Exonérer le marché solaire revient de facto à intensifier l’extraction des ressources hors du continent car la majorité des sociétés n’ont pas du capital africain et plus de 99% des produits consommés n’y sont pas produits : Il s’agit avant tout d’un enjeu de stratégie et de développement.

Pour terminer, il n’est pas inutile de rappeler que dans les années 50, au nom du National & Patrioct Act, les USA ont labellisé et normés le marché fluvial pour favoriser les compagnies américaines les domaines de l’acier et du container. Dans les années 2000, l’Union Européenne a imposé des taxes pour décourager l’entrée sur le marché commun des modules fabriqués en Asie et en Chine particulièrement. Encore plus récemment aux USA, le leader européen de l’aéronautique Airbus a racheté la filiale CS de Bombardier, leader canadien du même domaine face aux mesures du Président Trump pour l’assemblage des appareils sur les chaines d’Airbus aux USA ; créant donc des emplois et de la croissance à l’économie américaine. Tout au même moment sur le marché africain, au Sénégal, la société Nadji –Bi développe et conçoit au niveau local des produits solaires certifiés Lighting Africa. Au Bénin, des inventeurs, jumeaux ont conçu un foyer amélioré fiable et compétitif prêt à l’export qui promeut aussi bien des composants solaires importés et assemblés localement, ainsi que les résidus de palmier traditionnel. Enfin, au Togo, sous l’égide du Feu Président Tall, la SABER-ABREC, institution panafricaine conçoit finance, développe des projets d’impact avec l’appui de la CEDEAO et de l’UEMOA en faisant la promotion de groupements sous régionaux et internationaux.

Leomick SINSIN

[1] Global Off Grid Lighting Association

[2] Pay As You Go

[3] EnDeV de la GIZ, DFID, SNV est un programme de subvention des produits à des taux préférentiels

[4] https://www.usaid.gov/news-information/press-releases/oct-25-2017-usaid-announces-63-million-awards-bolster-sub-saharan-africas-grid

[5] Facebook, Whatsapp, Twitter, Google

[6] Recherche & Développer

[7] Côte Ivoire, Mali, Niger, Burkina, Togo, Benin, Ghana, Nigeria

[8] En Grant international, nous avons recensés ceux des organismes de développement (AFD, USAID), des Banques et Telco (Orange, SGB, etc.). S’agissant des sous régionaux et nationaux, nous avons rencensés particulièrement ceux du Nigéria (Dangote, TEFUN, et récemment de banques locales (Ecobank). Cette liste est loin d’être exhaustive.

[9] à l’instar du PRODERE de la Commission de l’UEMOA

[10] Investissement Direct de l’Etranger

[11] Memorandum Of Understanding

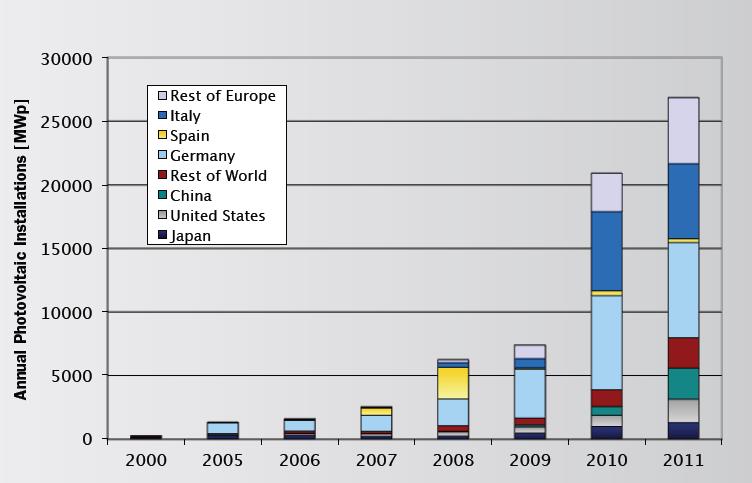

Les énergies renouvelables ont le vent en poupe. Presque 300 milliards de dollars US ont été investis au cours de l’année 2015 dans le monde, soit autant que le produit intérieur brut de l’Egypte qui est la troisième économie du continent africain. En Afrique, les projets et initiatives fleurissent. Pourtant, ce relatif espoir ne lève pas les inquiétudes dans ce continent où le secteur de l’énergie connait une profonde crise avec un niveau de détresse élevé. Quelle approche choisir donc pour une politique énergétique efficace ?

Les énergies renouvelables ont le vent en poupe. Presque 300 milliards de dollars US ont été investis au cours de l’année 2015 dans le monde, soit autant que le produit intérieur brut de l’Egypte qui est la troisième économie du continent africain. En Afrique, les projets et initiatives fleurissent. Pourtant, ce relatif espoir ne lève pas les inquiétudes dans ce continent où le secteur de l’énergie connait une profonde crise avec un niveau de détresse élevé. Quelle approche choisir donc pour une politique énergétique efficace ?

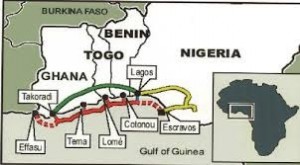

Le GAO est un projet ambitieux qui date des années 80 et qui permet de nos jours l’acheminement du gaz naturel entre le Nigéria, le Bénin, le Togo et le Ghana. Long d’environ 700 km, il fournit en gaz naturel les principales centrales de production d’énergie électrique des pays concernés. L’opportunité d’une telle infrastructure est multiple. Tout d’abord le gaz naturel demeure l’énergie fossile la plus compétitive pour la production d’électricité. D’autre part, la découverte de nombreux gisements dans les bassins du Golfe de Guinée assure un stock de réserve important pour une exploitation à long terme. Contrairement au pétrole qui est souvent exporté et peu traité localement pour son raffinage, l’exploitation du gaz naturel permet une plus value locale plus importante; surtout quand nous savons que le Nigéria torchait autrefois l’équivalent de toute la consommation énergétique de l’Afrique faute de débouchés.

Le GAO est un projet ambitieux qui date des années 80 et qui permet de nos jours l’acheminement du gaz naturel entre le Nigéria, le Bénin, le Togo et le Ghana. Long d’environ 700 km, il fournit en gaz naturel les principales centrales de production d’énergie électrique des pays concernés. L’opportunité d’une telle infrastructure est multiple. Tout d’abord le gaz naturel demeure l’énergie fossile la plus compétitive pour la production d’électricité. D’autre part, la découverte de nombreux gisements dans les bassins du Golfe de Guinée assure un stock de réserve important pour une exploitation à long terme. Contrairement au pétrole qui est souvent exporté et peu traité localement pour son raffinage, l’exploitation du gaz naturel permet une plus value locale plus importante; surtout quand nous savons que le Nigéria torchait autrefois l’équivalent de toute la consommation énergétique de l’Afrique faute de débouchés.

Le gazoduc est fonctionnel depuis 2011 et relie des centrales de la Communauté Electrique Bénin (CEB)

Le gazoduc est fonctionnel depuis 2011 et relie des centrales de la Communauté Electrique Bénin (CEB) Toute politique d’électrification doit répondre à un besoin de développement économique pour la valorisation des régions et localités, et d’équité sociale pour l’amélioration du bien être des populations touchées. Avec le coût onéreux de l’extension du réseau, et du déploiement des énergies renouvelables qui demeurent encore cher au niveau international, la rentabilité financière ne doit pas être une des conditions sine qua non de l’investissement dans le secteur de l’énergie, mais plutôt la rentabilité économique et sociale.

Toute politique d’électrification doit répondre à un besoin de développement économique pour la valorisation des régions et localités, et d’équité sociale pour l’amélioration du bien être des populations touchées. Avec le coût onéreux de l’extension du réseau, et du déploiement des énergies renouvelables qui demeurent encore cher au niveau international, la rentabilité financière ne doit pas être une des conditions sine qua non de l’investissement dans le secteur de l’énergie, mais plutôt la rentabilité économique et sociale.

Compte tenu du milliard et demie d’habitants n’ayant pas

Compte tenu du milliard et demie d’habitants n’ayant pas

Dans le cadre de la réalisation du

Dans le cadre de la réalisation du  Avec une consommation en pleine croissance (au Bénin, la Société d’Énergie Électrique estime à 11 % l’évolution pour les années futures), le manque d’investissement dans le secteur de l’énergie accentué par les pertes en ligne lors de la distribution et du transport (de l’ordre de 18-30 %) sont les principales causes de l’état actuel du secteur de l’énergie électrique en Afrique Occidentale. Dans les zones rurales, le taux d’électrification est inférieur à 10 %, étant donné que les modèles économiques pour l’extension du réseau ne sont pas viables du fait de la faible valeur ajoutée économique et densité. Face à ce constat mitigé, plusieurs projets ont vu le jour, comme l’interconnexion ouest-africaine, ou le financement d’infrastructures thermiques dans plusieurs pays.

Avec une consommation en pleine croissance (au Bénin, la Société d’Énergie Électrique estime à 11 % l’évolution pour les années futures), le manque d’investissement dans le secteur de l’énergie accentué par les pertes en ligne lors de la distribution et du transport (de l’ordre de 18-30 %) sont les principales causes de l’état actuel du secteur de l’énergie électrique en Afrique Occidentale. Dans les zones rurales, le taux d’électrification est inférieur à 10 %, étant donné que les modèles économiques pour l’extension du réseau ne sont pas viables du fait de la faible valeur ajoutée économique et densité. Face à ce constat mitigé, plusieurs projets ont vu le jour, comme l’interconnexion ouest-africaine, ou le financement d’infrastructures thermiques dans plusieurs pays.

DR")