Normalien, diplômé de Sciences Po et de la LSE, ancien Professeur à l’ENS et à l’ENA notamment, Lionel Zinsou dirige depuis 2009 PAI Partners, le plus important fond d’investissement français. Ce franco-béninois, ancien Conseiller du Premier Ministre Laurent Fabius, est un financier hors pair qui a aussi été Associé Gérant de la banque d’affaires Rothschild. Particulièrement engagé pour l’émergence économique de l’Afrique, Lionel Zinsou est le chantre de l’afro-optimisme. Il a reçu Terangaweb – L’Afrique des Idées pour un entretien publié en 3 parties. En attendant « Monsieur Zinsou, c’est quoi l’afro-optimisme ? » (2ème partie) et « L’Afrique et ses 4 anomalies » (3ème partie), Ecce homo ! Voici le parcours méritocratique d’un franco-béninois !

Normalien, diplômé de Sciences Po et de la LSE, ancien Professeur à l’ENS et à l’ENA notamment, Lionel Zinsou dirige depuis 2009 PAI Partners, le plus important fond d’investissement français. Ce franco-béninois, ancien Conseiller du Premier Ministre Laurent Fabius, est un financier hors pair qui a aussi été Associé Gérant de la banque d’affaires Rothschild. Particulièrement engagé pour l’émergence économique de l’Afrique, Lionel Zinsou est le chantre de l’afro-optimisme. Il a reçu Terangaweb – L’Afrique des Idées pour un entretien publié en 3 parties. En attendant « Monsieur Zinsou, c’est quoi l’afro-optimisme ? » (2ème partie) et « L’Afrique et ses 4 anomalies » (3ème partie), Ecce homo ! Voici le parcours méritocratique d’un franco-béninois !

Terangaweb : Bonjour M. Zinsou. Pourriez-vous vous présenter aux lecteurs de Terangaweb ?

Lionel Zinsou : J’ai 56 ans, deux nationalités, trois enfants et un métier qui est mon troisième métier. Je suis né à Paris, mon père était Béninois et avait aussi la nationalité française. Ma famille paternelle est d’assez longue date située entre le Sud et le centre du Bénin ; mon oncle a été parlementaire, ministre et président du Dahomey en 1969 ; il est aujourd’hui l’un des doyens de la vie politique béninoise. Mon père était médecin et a longtemps travaillé à Dakar ; quant à ma mère, infirmière des hôpitaux de Paris, elle est française de nationalité et d’origine.

J’ai fait mes études à Paris, aux Lycée Buffon puis Louis-le-Grand. J’ai ensuite intégré l’Ecole Normale Supérieure de Saint Cloud. Après y avoir passé un an, j’ai intégré l’ENS Ulm car je souhaitais rejoindre mes amis qui y étaient presque tous. J’ai beaucoup aimé ma période normalienne. J’ai aussi passé mon diplôme de Sciences Po, une école que j’appréciais énormément et qui m’a davantage ouvert au monde. Je n’ai cependant pas voulu passer ensuite le concours de l’Ecole Nationale d’Administration (ENA) car je ne souhaitais pas devenir fonctionnaire français d’autorité. J’ai toujours eu la volonté d’avoir un métier que je pourrais un jour exercer au Bénin : c'est ainsi que je suis devenu professeur d'économie.

Terangaweb : Et pourtant vous n’aviez pas particulièrement vécu au Bénin ?

Lionel Zinsou : Né en France, élevé en France, longtemps empêché d’aller au Bénin pour des raisons politiques liées à ma famille, j’étais en quelque sorte un Béninois virtuel. Mais je voulais tout de même me garder la possibilité de rentrer au Bénin. D’où mon choix de devenir universitaire. Pourtant à l’époque, sortir de l’ENA promettait à une grande carrière. Il y avait énormément de modèles qui incitaient à faire l’ENA, comme celui de Laurent Fabius, normalien et énarque, qui deviendra le plus jeune Premier ministre de la V° République à 36 ans, et dont tout le monde savait, même quand il avait 28 ans et était mon professeur à l’ENS, qu’il aurait une grande carrière. Mais cela ne m’intéressait pas. A la place, j’ai préféré étudier l’histoire économique, notamment l’histoire de la création du Franc CFA et de la monétarisation de l’Afrique de l’ouest. Le plus intéressant était pour moi l’interface entre l’histoire et l’économie. C’est ainsi que j’ai fait un peu d’économie à Villetaneuse, puis à Sciences Po avant de passer l’agrégation de sciences économiques et sociales. J’ai d’abord échoué à cette agrégation, n’ayant jamais fait de sociologie et que très peu d’économie et de statistiques. Je l’ai repassée en me préparant mieux, et j’ai été reçu premier à cette agrégation en 1978.

Terangaweb : Et vous êtes ensuite allé enseigner l’histoire économique ?

Lionel Zinsou : Non pas directement. Après l’agrégation, je suis parti à la London School of Economics (LSE) pendant deux ans au cours desquelles j’ai continué à étudier l’histoire économique tout en étant lecteur en français. Je garde de très bons souvenirs de cette période pendant laquelle je me suis d’ailleurs marié.

A mon retour en France en 1981, j’ai été nommé assistant en économie à l’université Paris XIII. Etant donné que ce travail me permettait de dégager assez de temps libre, j’ai occupé entre 1981 et 1983 divers autres emplois à temps partiel. J’étais notamment professeur à l’ENA et à l’ENSAE. J’ai eu dans ce cadre beaucoup d’étudiants qui sont aujourd’hui devenus des préfets ou des économistes réputés… J’ai aussi travaillé à cette période comme chargé d’études au Ministère de l’Industrie et comme économiste à la Banque Paribas (aujourd’hui BNP Paribas). J’ai même été pigiste dans un journal le dimanche. En réalité j’ai fait beaucoup de mi-temps un peu partout. Il faut dire que je n’avais jamais vu que des gens qui travaillaient énormément et du coup j’ajoutais toujours davantage de travail à mon emploi du temps d’assistant à l’université.

Terangaweb : Après cette période très dynamique, vous avez eu une expérience particulière auprès de Laurent Fabius…

Lionel Zinsou : Oui je travaillais déjà avec le ministre de l’industrie Laurent Fabius (qui avait d’ailleurs déjà été mon professeur à l’ENS Ulm) lorsqu’il a été nommé Premier ministre par François Mitterrand en 1984. Je lui ai servi de plume à Matignon. J’étais parallèlement maître assistant à l’ENS Ulm car la tradition à Matignon est que les universitaires continuent de garder leurs fonctions et de faire leurs cours..

Il y a toujours eu des universitaires à Matignon, regardés parfois avec condescendance par les énarques, mais tolérés. Je partageais mon étage avec Monsieur Joliot, petit-fils de Marie Curie. Mon expérience à Matignon a été très passionnante : la situation politique en 1984 n’était pas très bonne, on savait que cette expérience allait s'interrompre en 1986. Quand on croit que cela va durer toujours, on a moins de sérénité. A Matignon, il est sain de savoir que cela ne va pas durer ; il n’y a pas de déchaînement des ambitions. Comme j’avais un métier proche du Premier Ministre, celui d’écrire ses discours, je le voyais souvent. C’est une fonction, celle de « l’agrégé sachant écrire » (la formule est du Général De Gaulle lorsqu’il appelait à ses côtés Georges Pompidou), qui a toujours été occupée dans l’histoire de la V° République en France, notamment par Georges Pompidou ou Alain Juppé. Cela m’a permis aussi d'observer le spectacle du pouvoir auquel j'avais déjà été exposé au Bénin. J’étais l’enfant de ma génération le plus proche de mon oncle. J’avais 14 ans quand il est arrivé aux affaires et 16 ans quand il a été renversé. J’avais 28 – 30 ans à Matignon. De ces expériences politiques, j’ai conçu du respect pour les personnes qui exercent le pouvoir mais je n’ai éprouvé aucune fascination ni désir d’exercer moi même le pouvoir politique.

Terangaweb : Cette expérience à Matignon a été intéressante mais aussi courte. En 1986, le Parti Socialiste perd les élections législatives et Jacques Chirac devient Premier Ministre. Vous quittez donc naturellement Matignon. Quelle a été l’étape suivante de votre carrière ?

Lionel Zinsou : En 1986, j’étais censé me consacrer à plein temps à mon métier de Professeur. J’ai cependant demandé deux ans de disponibilité. J’ai alors rejoint l’entreprise Danone. J'y ai passé 11 ans. Chez Danone, j’ai d’abord travaillé comme contrôleur de gestion en charge notamment du budget et du plan. Puis j’ai eu la responsabilité d’un groupe de filiales anglaises avant de m’occuper du développement international du groupe puis d'une branche. A la retraire du fondateur Antoine Riboud, au bout de onze ans dans l'industrie, j’ai décidé de changer d’entreprise.

Je suis alors allé, encore pour 11 ans (à partir de 1997) à la banque d’affaires Rothschild où j’étais patron du secteur des Biens de consommation, puis de la division Afrique-Moyen-Orient, et Associé-gérant. Je m’occupais du secteur que je connaissais le mieux, l’agro-alimentaire, et de l’Afrique qui à l'origine n’intéressait personne si ce n'est David de Rothschild lui-même. Depuis 1997, je leur disais que les marchés émergents allaient finalement émerger, et qu’on devait continuer à s’y intéresser. Ils m'ont suivi.

Je suis alors allé, encore pour 11 ans (à partir de 1997) à la banque d’affaires Rothschild où j’étais patron du secteur des Biens de consommation, puis de la division Afrique-Moyen-Orient, et Associé-gérant. Je m’occupais du secteur que je connaissais le mieux, l’agro-alimentaire, et de l’Afrique qui à l'origine n’intéressait personne si ce n'est David de Rothschild lui-même. Depuis 1997, je leur disais que les marchés émergents allaient finalement émerger, et qu’on devait continuer à s’y intéresser. Ils m'ont suivi.

Je me suis ensuite laissé détourner en 2008 pour aller chez Paribas Affaires Industrielles (PAI), grande maison d’investissement, où je suis rentré au comité exécutif. J’étais N°3 de PAI Partners pendant la crise financière qui a conduit beaucoup de maisons de finance à changer de top management, y compris PAI. En août 2009, je me suis retrouvé à la tête de ce fonds un an après y être rentré.

Terangaweb : Et comment est ce que votre nomination à la tête du plus grand fonds d’investissement français a-t-il été accueilli ?

Lionel Zinsou : L’establishment financier n’est ni raciste ni xénophobe en France, mais il n’est pas non plus très favorable à la diversité. Il y a eu certains d’articles sur le thème « il est arrivé aux affaires par un putsch, ce qui s’explique par ses gènes béninois » ; « ce garçon, dont la famille est arrivée au pouvoir par un coup d’Etat, reproduit la même chose chez PAI » (rires) comme le disait un article du Financial Times. La diversité reste une exception. La France, un peu à ma surprise, est plutôt moins ouverte que les pays anglo-saxons, parce que le politiquement correct oblige à prendre des précautions en terme de diversité en Grande Bretagne et aux Etats-Unis qu’on ne prend pas en France. Cela a été une expérience nouvelle pour moi. Subjectivement, je me suis toujours perçu comme ayant réussi des concours, tout se passait en fonction du mérite, sans qu’on me demande comment je m’appelais ni d’où je venais . Cela m’a donc étonné qu’on s’interroge sur mes compétences, et qu’on parle d’une arrivée illégitime. Mais il fallait bien que quelqu’un s’occupe de cette entreprise ce que ne pouvaient plus faire les deux premiers patrons qui avaient subi la crise.

Terangaweb : Et en quoi consiste votre travail au sein de PAI Partners ?

Lionel Zinsou : Je dirige PAI Partners qui est le plus grand Fonds d’investissement français et l’un des premiers européens. On achète des entreprises, on les développe, et on les revend. C’est ce que l’on appelle du private equity ou en français du capital investissement. Des centaines de grands investisseurs institutionnels nous prêtent de l’argent pour dix ans, et nous devons le rembourser avec un taux de rendement important. C’est un métier plus ou moins mal aimé, perçu parfois comme le comble du capitalisme. Dans l’image courante de ce métier, on dit qu’on endette très fortement les entreprises, et que grâce à cet effet de levier, nous dégageons des plus-values trop importantes pour les investisseurs. On croit souvent que nous sommes à la recherche de rémunérations et de profits extrêmes, anormaux, et cela en compromettant l’avenir industriel des sociétés concernées. Tout cela est absurde, mais c’est comme cela que l’on est perçu dans certains pays comme la France et l’Allemagne, moins en Grande Bretagne et aux Etats-Unis et pas du tout en Chine, en Inde, en Afrique, et dans les pays émergents qui sont demandeurs de fonds propres et d'actionnaires très professionnels. L’idée de collecter de l’épargne longue pour l’investir dans le développement d’entreprises est essentielle pour le développement économique d’un pays, c’est d’ailleurs le chaînon manquant du financement des pays en voix de développement.

J’ai servi un gouvernement socialiste en France, j’ai des engagements de gauche. J’ai créé une fondation au Bénin, et donc je n’ai pas trop l’image du capitaliste assoiffé de sang. Cela brouille un peu les cartes. Mon portrait fait par le journal Le Monde lorsque j’ai pris les rennes de PAI Partners s’intitulait « Le financier paradoxal ». Je pense que je fais un métier extrêmement utile. Ce n’est pas un métier financier court-termiste. En dix ans, on a le temps de transformer une entreprise industrielle et de la revendre en ayant créé beaucoup de valeur, comme nous l'avons montré récemment avec Yoplait. Voilà mon métier. Il se développe très vite en Afrique.

Propos recueillis par Emmanuel Leroueil, Nicolas Simel Ndiaye et Tite Yokossi

Un meilleur cadre juridique et règlementaire

Un meilleur cadre juridique et règlementaire

Une incitation à

Une incitation à

En dépit des inquiétudes soulevées dans le

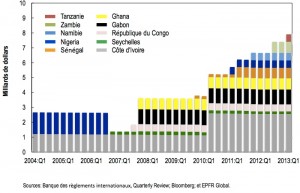

En dépit des inquiétudes soulevées dans le  Traditionnellement, les pays africains recourent à l’aide au développement, à la dette concessionnelle – en général négociée avec le FMI ou la Banque Mondiale – ou encore à des investissements directs venus de l’étranger pour financer les écarts souvent importants entre les dépenses inscrites au budget et les recettes intérieures. La donne est en train de changer depuis quelques années avec l’emballement autour de la dette souveraine émise sur les marchés financiers.

Traditionnellement, les pays africains recourent à l’aide au développement, à la dette concessionnelle – en général négociée avec le FMI ou la Banque Mondiale – ou encore à des investissements directs venus de l’étranger pour financer les écarts souvent importants entre les dépenses inscrites au budget et les recettes intérieures. La donne est en train de changer depuis quelques années avec l’emballement autour de la dette souveraine émise sur les marchés financiers.

Quelles sont les principales préoccupations des béninois ? C’est pour apporter des éléments de réponse à ces questions que la

Quelles sont les principales préoccupations des béninois ? C’est pour apporter des éléments de réponse à ces questions que la

Quelles sont les principales préoccupations des béninois ? C’est pour apporter des éléments de réponse à ces questions que la

Quelles sont les principales préoccupations des béninois ? C’est pour apporter des éléments de réponse à ces questions que la

6. Améliorer les infrastructures routières

6. Améliorer les infrastructures routières