A l’occasion de sa publication annuelle, qui fait état des perspectives économiques mondiales, la Banque Mondiale – comme son homonyme financier (du FMI) – estime que l’Afrique subsaharienne aura les meilleures performances économiques du monde en 2014 et plus généralement sur le court terme. La croissance devrait se situer à 5.3% en 2014 et atteindre 5.5% en 2016. Hors Afrique du sud, l’Afrique subsaharienne devrait afficher en moyenne plus de 6% de croissance entre 2014 et 2016. Ces performances s’auto-justifient. L’Afrique constitue l’une des réserves mondiales de ressources naturelles les mieux gardées, qui attirent les investisseurs (publics et privés). Elles font appel à toutes les théories économiques qui laissent penser que les performances actuelles du continent s’accompagnent de changements structurels profonds, de réformes institutionnelles, qui rendent l’Afrique plus attrayante et, par voie de conséquence, renforcent les performances économiques du continent. C’est dans un tel contexte que les économistes de la Banque Mondiale considèrent que l’Afrique subsaharienne devrait profiter d’une consolidation de la demande domestique et de la croissance des exportations. Cet article se propose de faire une synthèse des résultats du Global Economic Prospects 2014.

A l’occasion de sa publication annuelle, qui fait état des perspectives économiques mondiales, la Banque Mondiale – comme son homonyme financier (du FMI) – estime que l’Afrique subsaharienne aura les meilleures performances économiques du monde en 2014 et plus généralement sur le court terme. La croissance devrait se situer à 5.3% en 2014 et atteindre 5.5% en 2016. Hors Afrique du sud, l’Afrique subsaharienne devrait afficher en moyenne plus de 6% de croissance entre 2014 et 2016. Ces performances s’auto-justifient. L’Afrique constitue l’une des réserves mondiales de ressources naturelles les mieux gardées, qui attirent les investisseurs (publics et privés). Elles font appel à toutes les théories économiques qui laissent penser que les performances actuelles du continent s’accompagnent de changements structurels profonds, de réformes institutionnelles, qui rendent l’Afrique plus attrayante et, par voie de conséquence, renforcent les performances économiques du continent. C’est dans un tel contexte que les économistes de la Banque Mondiale considèrent que l’Afrique subsaharienne devrait profiter d’une consolidation de la demande domestique et de la croissance des exportations. Cet article se propose de faire une synthèse des résultats du Global Economic Prospects 2014.

Il faut rappeler avant toutes choses que les chiffres qu’avance la Banque Mondiale justifient leurs actions en Afrique. Ces prévisions sont nécessaires pour permettre à la Banque de construire ses stratégies de coopération avec les pays africains, tout en fournissant aux investisseurs des arguments économiques pour éclairer leurs intérêts pour l’Afrique.

Les économistes de la Banque estiment que les bonnes performances des pays de l’Afrique subsaharienne seraient à la faveur d’une augmentation de la demande formulée par les populations et les gouvernements. En effet, l’embelli de la situation économique dans les pays développés devrait favoriser un plus important flux de transferts des migrants. Ces fonds étant affectés à la consommation, les ménages devraient donc formuler une demande plus importante de biens de consommations. Cette nouvelle demande serait satisfaite soit pas une augmentation de la production ou par des importations. Quand on sait que le tissu industriel n’est pas très bien étoffé, tout laisse à penser que cette nouvelle demande profiterait plus aux partenaires commerciaux plutôt qu’à l’industrie locale. D’ailleurs si le document rendu public par la Banque ne le précise pas, ses économistes estiment que la stabilité des prix des denrées alimentaires et des taux de change devrait soutenir cette demande, indiquant implicitement le recours aux importations pour satisfaire la demande en biens de consommation.

L’engagement actuel des gouvernements dans la mise en œuvre de leurs plans de développement, notamment à l’horizon 2015, devrait amener ces derniers à accélérer les dépenses dans les domaines sociaux mais aussi en investissement pour consolider l’environnement des affaires et offrir à l’Afrique les arguments nécessaires pour inciter l’investissement productif étranger. Cependant, ces dépenses financées par emprunts (du fait d’une fiscalité pas très performante) sont exécutées par des industriels étrangers. L’implication d’entrepreneurs locaux n’est que marginale.

L’amélioration de la situation économique dans les pays industrialisés devrait profiter aussi au secteur productif, dans la mesure où les investissements directs se consolideraient à 47,8 Mds USD d’ici 2016. Cette donnée manque toutefois de révéler le fait que ces investissements ne participent pas à un effort de diversification et d’industrialisation du tissu économique africain. En effet, ces investissements contribuent plus généralement à l’expansion du secteur minier et à d’autres secteurs connexes comme celui des transports et des services financiers, et dans une moindre mesure au tourisme. Il s’en suit une progression bien plus importante des exportations (concentrées sur les ressources naturelles dans un contexte de hausse de leur prix) par rapport aux importations, constituées principalement de matériaux (pour la construction d’infrastructures) et des denrées alimentaires (dont les prix devraient restés stables).

Toutefois, le document précise paradoxalement que les exportations projetées à la hausse peuvent être limitées par un déclin des prix internationaux de l’or ou du pétrole. Il en appelle à des réformes pour une diversification des économies exportatrices de pétrole comme l’Angola ou le Gabon. La dépendance des économies de la région aux caprices de la nature est aussi évoquée pour tempérer les prévisions de croissance pour 2014-2016. Les problèmes sécuritaires, en lien avec les attaques de pirates dans le golfe de guinée, la situation dans le Sahel et les remous socio-politiques ne sont pas à négliger et constituent d’ailleurs l’un de principaux défis à l’activité économique, ou devrait-on dire à l’image d’eldorado économique de l’Afrique.

Somme toute, si les chiffres de la Banque Mondiale présentent l’Afrique sous de bons hospices en 2014 et sur le court-terme, ils manquent de préciser que ces performances ne sont pas liées à un effort propre aux pays africains. Sans remettre en cause cet exercice de comptabilité de la performance économique, il convient toutefois de signaler que ces performances sont totalement déconnectées de la réalité économique de l’Afrique. L’emploi stagne, les opportunités d’affaires quand elles se créent sont saisies par une minorité, le tissu industriel est presque inexistant et les économies sont très peu diversifiées. Le débat sur l’inclusivité de la croissance ne se pose plus. La performance des économies africaines se fait et s’entretient par ses partenaires.

Il serait toutefois pessimiste de penser que cette dynamique ne profite aucunement au continent ou qu’elle n’induit pas des transformations structurelles sur le plan économique. L’expansion minière pousse les pays à se doter d’infrastructures (routières, ferroviaires, portuaires, etc.), à entreprendre des réformes pour améliorer l’environnement des affaires. Si l’objectif de toutes ces manœuvres est de créer un cadre propice à l’investissement, ils n’incitent pas encore à une transformation structurelle suffisante permettant aux pays africains d’être le moteur de cette dynamique. Il est donc assez intuitif que la croissance en Afrique ne profite pas encore aux populations. Les Etats africains ont montré leur limite à porter le développement du continent. Les entreprises pourraient prendre le relais mais encore faudrait-il que les gouvernements créent les conditions favorables pour leur permettre de jouer ce rôle de levier. La richesse se crée mais seulement une partie, correspondant à la fiscalité (en manque de faire ses preuves)[1] et aux redevances, revient aux gouvernements limitant ainsi leurs actions en faveur du développement. L’Afrique est indéniablement l’une des zones les plus dynamique du Monde ; mais malheureusement portée par l’extérieure. Ainsi le débat sur l’inclusivité de la croissance en Afrique devrait en sus porter celui sur la nécessité d’intérioriser le mécanisme de création de richesse. A défaut, le continent aura beau afficher de bonnes performances économiques sans pour autant permettre une véritable amélioration des conditions de vie des populations.

Les prix des biens et services vendus aux consommateurs africains sont-ils concurrentiels ? Autrement dit, reflètent-ils le coût de production ou bien sont-ils exagérés ? Aujourd’hui, la plupart des Etats Africains disposent d’une direction sous tutelle du ministère du commerce en charge du contrôle des prix sur les marchés. Cependant, leur moyen d’action est très limité par rapport à l’ampleur des potentielles pratiques anticoncurrentielles et la norme dans les pays développés. Dans un précédent article, nous mettions en exergue comment la mise en place des autorités de la concurrence peut favoriser l’intégration régionale. Pour être plus spécifique, cet article introduit une série d’articles sur la concurrence en Afrique.

Les prix des biens et services vendus aux consommateurs africains sont-ils concurrentiels ? Autrement dit, reflètent-ils le coût de production ou bien sont-ils exagérés ? Aujourd’hui, la plupart des Etats Africains disposent d’une direction sous tutelle du ministère du commerce en charge du contrôle des prix sur les marchés. Cependant, leur moyen d’action est très limité par rapport à l’ampleur des potentielles pratiques anticoncurrentielles et la norme dans les pays développés. Dans un précédent article, nous mettions en exergue comment la mise en place des autorités de la concurrence peut favoriser l’intégration régionale. Pour être plus spécifique, cet article introduit une série d’articles sur la concurrence en Afrique.

Le 1er Décembre 2013 était consacré à la journée mondiale de lutte contre le SIDA. L’occasion de faire le point sur les chiffres concernant cette maladie : aujourd’hui, d’après le rapport mondial VIH 2012 près de 35 millions de personnes vivent avec le virus du VIH, dont 70% en Afrique Sub-saharienne (1). Quels moyens sont mis en place pour prendre en charge cette pathologie ?

Le 1er Décembre 2013 était consacré à la journée mondiale de lutte contre le SIDA. L’occasion de faire le point sur les chiffres concernant cette maladie : aujourd’hui, d’après le rapport mondial VIH 2012 près de 35 millions de personnes vivent avec le virus du VIH, dont 70% en Afrique Sub-saharienne (1). Quels moyens sont mis en place pour prendre en charge cette pathologie ?

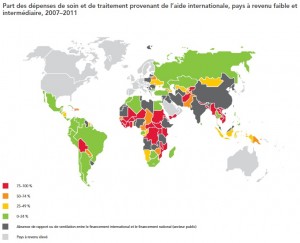

La baisse du financement des antirétroviraux en Afrique Subsaharienne induira une augmentation du taux de mortalité et un ralentissement des programmes sanitaires prioritaires. En effet, les coûts supplémentaires liés à la suppression des subventions seront pris en charge par les populations touchées par le fléau. Dans l’impossibilité de ces dernières à assurer les paiements, on pourrait assister à une dégradation de leur état de santé, voire une augmentation du taux de mortalité due au SIDA ; ce qui irait à l’encontre des objectifs des différents organismes de santé et des pays. Pour limiter ces conséquences néfastes, l’Etat pourrait être porté à accroître sa contribution pour alléger les charges supplémentaires des ménages concernées pour atteindre les cibles sanitaires des OMD. La véritable équation à résoudre dans les années à venir est : comment atteindre les objectifs de l’OMS dans un contexte où les ressources sont allouées à l’émergence économique, sachant que les aides internationales destinées au secteur de la santé se réduisent ? Pour ce faire, les Etats pourraient avoir recours à un financement interne et/ou externe.

La baisse du financement des antirétroviraux en Afrique Subsaharienne induira une augmentation du taux de mortalité et un ralentissement des programmes sanitaires prioritaires. En effet, les coûts supplémentaires liés à la suppression des subventions seront pris en charge par les populations touchées par le fléau. Dans l’impossibilité de ces dernières à assurer les paiements, on pourrait assister à une dégradation de leur état de santé, voire une augmentation du taux de mortalité due au SIDA ; ce qui irait à l’encontre des objectifs des différents organismes de santé et des pays. Pour limiter ces conséquences néfastes, l’Etat pourrait être porté à accroître sa contribution pour alléger les charges supplémentaires des ménages concernées pour atteindre les cibles sanitaires des OMD. La véritable équation à résoudre dans les années à venir est : comment atteindre les objectifs de l’OMS dans un contexte où les ressources sont allouées à l’émergence économique, sachant que les aides internationales destinées au secteur de la santé se réduisent ? Pour ce faire, les Etats pourraient avoir recours à un financement interne et/ou externe.

Tout le monde s’accorde à dire que l’Afrique bouge. Si les chiffres concernant l’activité économique nous donnent de l’espoir, le constat sur le terrain procure parfois des inquiétudes sur la situation en Afrique. Le continent suscite aujourd’hui l’engouement d’investisseurs et de pays étrangers notamment les émergents du fait de son potentiel tant décrié, qui est entrain de se mettre en valeur. Certes, les changements ne se font systématiquement, cependant ils génèrent des opportunités qui intéressent ses partenaires. Mais cette prospérité économique contraste avec une situation politique et sécuritaire instable et des institutions à améliorer. Cet article se propose de revenir sur certains défis auxquels doit faire face le continent africain.

Tout le monde s’accorde à dire que l’Afrique bouge. Si les chiffres concernant l’activité économique nous donnent de l’espoir, le constat sur le terrain procure parfois des inquiétudes sur la situation en Afrique. Le continent suscite aujourd’hui l’engouement d’investisseurs et de pays étrangers notamment les émergents du fait de son potentiel tant décrié, qui est entrain de se mettre en valeur. Certes, les changements ne se font systématiquement, cependant ils génèrent des opportunités qui intéressent ses partenaires. Mais cette prospérité économique contraste avec une situation politique et sécuritaire instable et des institutions à améliorer. Cet article se propose de revenir sur certains défis auxquels doit faire face le continent africain.

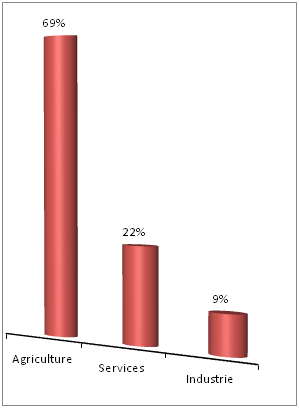

L’agriculture est le secteur clé des économies africaines. Selon les données de la Banque Mondiale, le secteur emploie près de 60% de la population active mais ne participe qu’à 12% de la richesse annuelle créée sur le continent. Au regard de ces médiocres performances, des mesures politiques ont été prises tant au niveau national que régional pour rendre le secteur plus performant. Dans un article récent, Patrick présentait le

L’agriculture est le secteur clé des économies africaines. Selon les données de la Banque Mondiale, le secteur emploie près de 60% de la population active mais ne participe qu’à 12% de la richesse annuelle créée sur le continent. Au regard de ces médiocres performances, des mesures politiques ont été prises tant au niveau national que régional pour rendre le secteur plus performant. Dans un article récent, Patrick présentait le  de quelques plateaux pas très élevés. Ainsi, les terres en Afriques sont dans leur plus grande majorité favorable à la culture de plants mais aussi à la pratique de l’élevage.

de quelques plateaux pas très élevés. Ainsi, les terres en Afriques sont dans leur plus grande majorité favorable à la culture de plants mais aussi à la pratique de l’élevage.

Les inconvénients pour les entreprises

Les inconvénients pour les entreprises

Qu’est-ce que la réforme de l’Etat ?

Qu’est-ce que la réforme de l’Etat ?

Dans un contexte économique mondial marqué par une reprise difficile, la France n’est pas épargnée et fait face à un chômage qui peine à baisser (10,5% au troisième trimestre de 2013, son plus haut niveau depuis 1997) et surtout une perte de compétitivité de ses entreprises (191 usines ont fermé sur les neuf premiers mois de 2013 selon Trendeo

Dans un contexte économique mondial marqué par une reprise difficile, la France n’est pas épargnée et fait face à un chômage qui peine à baisser (10,5% au troisième trimestre de 2013, son plus haut niveau depuis 1997) et surtout une perte de compétitivité de ses entreprises (191 usines ont fermé sur les neuf premiers mois de 2013 selon Trendeo Depuis le début des années 2000, les guerres sont en recul en Afrique. Le continent n’est plus cette terre de chaos et de violences brutales que certains journaux se plaisent encore à décrire : le niveau général de démocratie et de développement économique s’est amélioré et des mécanismes de résolution des conflits ont émergé, permettant une baisse régulière du nombre des conflits.

Depuis le début des années 2000, les guerres sont en recul en Afrique. Le continent n’est plus cette terre de chaos et de violences brutales que certains journaux se plaisent encore à décrire : le niveau général de démocratie et de développement économique s’est amélioré et des mécanismes de résolution des conflits ont émergé, permettant une baisse régulière du nombre des conflits.

Selon l’Organisation internationale du travail (OIT), est considéré comme travail des enfants, les travaux effectués par des filles et des garçons en deçà de l'âge minimum requis pour les exercer.

Selon l’Organisation internationale du travail (OIT), est considéré comme travail des enfants, les travaux effectués par des filles et des garçons en deçà de l'âge minimum requis pour les exercer.

Une incitation à

Une incitation à