L ’inscription des pays africains francophones dans un processus de consolidation démocratique témoigne des importants progrès accomplis ces dernières années sur cette voie. Cependant, comme l’illustre la récurrence des crises électorales, l’expérience demeure encore fragile. En effet, l’exacerbation des conflits sociopolitiques antérieurs aux élections lors de leur déroulement, conduit parfois à des irrégularités électorales ou des fraudes électorales. L’intensification des conflits sociopolitiques lors des élections présidentielles est donc l’une des principales causes des crises électorales dans certains pays d’Afrique subsaharienne francophone. La prévention des crises électorales, et surtout l’enracinement de la démocratie électorale, doivent, par conséquent, et en dépit de ces conflits sociopolitiques, s’appuyer sur une véritable culture démocratique parfois défaillante. Lisez l’intégralité de ce Policy Brief.

’inscription des pays africains francophones dans un processus de consolidation démocratique témoigne des importants progrès accomplis ces dernières années sur cette voie. Cependant, comme l’illustre la récurrence des crises électorales, l’expérience demeure encore fragile. En effet, l’exacerbation des conflits sociopolitiques antérieurs aux élections lors de leur déroulement, conduit parfois à des irrégularités électorales ou des fraudes électorales. L’intensification des conflits sociopolitiques lors des élections présidentielles est donc l’une des principales causes des crises électorales dans certains pays d’Afrique subsaharienne francophone. La prévention des crises électorales, et surtout l’enracinement de la démocratie électorale, doivent, par conséquent, et en dépit de ces conflits sociopolitiques, s’appuyer sur une véritable culture démocratique parfois défaillante. Lisez l’intégralité de ce Policy Brief.

Étiquette : Afrique

Comment concilier industrialisation et changements climatiques?

« Aucun pays ni aucune région du monde n’a atteint la prospérité et une vie socio-économique décente pour ses citoyens sans le développement d’un secteur industriel robuste » soutiennent les chefs d’État et de gouvernement africains lorsqu’ils adoptent le Plan d’action pour le développement industriel accéléré de l’Afrique (AIDA) lors de la dixième Conférence de l’Union africaine en janvier 2008 consacrée à l’industrialisation de l’Afrique. Or l’industrialisation rime avec exploitation intensive des ressources naturelles sans réel souci de durabilité. Comment les pays africains réussiront-t-ils à harmoniser le développement industriel avec la préservation de l’environnement et une gestion durable des ressources ?

« Aucun pays ni aucune région du monde n’a atteint la prospérité et une vie socio-économique décente pour ses citoyens sans le développement d’un secteur industriel robuste » soutiennent les chefs d’État et de gouvernement africains lorsqu’ils adoptent le Plan d’action pour le développement industriel accéléré de l’Afrique (AIDA) lors de la dixième Conférence de l’Union africaine en janvier 2008 consacrée à l’industrialisation de l’Afrique. Or l’industrialisation rime avec exploitation intensive des ressources naturelles sans réel souci de durabilité. Comment les pays africains réussiront-t-ils à harmoniser le développement industriel avec la préservation de l’environnement et une gestion durable des ressources ?

Affronter les défis

Les économies des Etats africains subsahariens reposent essentiellement sur les secteurs d’extraction pétrolière, miniers et agricoles. Les principaux défis consistent à concilier les obligations en matière d’adaptation et d’atténuation du changement climatique avec l’objectif d’atteindre « la prospérité et une vie socio-économique décente» à travers l’industrialisation au regard des moyens dont dispose ces pays. Contraints par les normes environnementales, ces Etats ne disposeront pas de beaucoup de marge de manœuvre pour construire un système industriel compétitif.

Un des principaux freins est le déficit d’infrastructures d’énergie et de communication qui entrave la compétitivité en augmentant les coûts de production et de transport. Ces déficits sont en partie entretenus par des difficultés liées à l’accès aux financements qui demeurent essentiels pour le développement industriel. En effet, beaucoup d’incertitudes et des risques perçus ou réels sont associés à la situation des pays subsahariens. Ils sont souvent associés à l’instabilité politique, la corruption endémique, l’absence de cadre légal, une relative fragilité institutionnelle et un manque de débouchés.

La faiblesse des systèmes financiers du continent empêchant l’éclosion d’un écosystème capable d’engendrer des champions industriels dans les pays subsahariens, le cercle est vicieux. En plus de ces éléments, l’absence d’intégration régionale effective limite la croissance d’un marché régional qui stimulerait un investissement massif dans le secteur industriel.

Par ailleurs, les grandes multinationales qui possèdent les concessions des principales mines des pays africains et contrôlent de fait des pans entiers de ces secteurs ne sont pas africaines. Ce sont des capitaux étrangers dont la vocation principale n’est pas d’offrir d’emplois aux africains ou de se soucier particulièrement de leur bien-être. Cette responsabilité qui incombe aux gouvernements doit les inciter à s’approprier le contrôle de leurs ressources en prenant une plus grande participation dans ces entreprises ou en favorisant la création des champions locaux. Les gouvernements africains sont déjà passés par toutes les phases de désillusion. Alors qu’ils n’ont pas consolidé leurs systèmes industriels naissants à l’époque post-indépendance, ils sont passés aux ajustements structurels des années 80-90 les amenant dans une dynamique de desintrustrialisation massive. Ils ont enfin le recul nécessaire pour prendre les décisions à même d’apporter plus de bien-être à leurs populations.

L’insuffisance des capacités techniques et le retard technologique ont limité la compétitivité industrielle du continent. L’une des contraintes actuelles est la nécessité de répondre aux normes internationales tant sur le plan environnemental que sur la qualité des produits. L’incapacité de certains pays africains à répondre aux normes qualitatives fixées par les pays développés le réflexe protectionniste de ces derniers qui imposent toujours plus de normes, parfois de manières déraisonnée pour protéger leurs produits sont des véritables freins au « made in Africa ».

Ces contraintes peuvent être allégées, notamment en concentrant l’effort – d’industrialisation sur des segments de valeur où le potentiel existe déjà et en consolidant un véritable marché intérieur.

Libérer le potentiel local par des approches novatrices

La voie vers un développement économique passe par un système industriel non polluant, peu générateur de carbone et basé sur des énergies renouvelables. Il est nécessaire de prendre en main les ressources naturelles et de ne plus les exporter sous forme brute mais après transformation locale. La chute actuelle des cours de matières premières qui a entrainé beaucoup de pays subsahariens dans des difficultés budgétaires accrues rappelle l’urgence de diversifier les économies africaines en captant une plus grande valeur de leurs ressources minières et agro-industrielle. Cette occasion, jusque-là manquée, peut être saisie en tirant parti du dérèglement climatique actuel grâce à l’économie verte. Elle appelle à des transformations structurelles importantes au niveau des Etats : une transformation économique en adaptant des technologies rationnelles, écologiques aux conditions locales et en associant les savoirs-faire autochtones. Chaque pays peut, en fonction de ses ressources naturelles et humaines et dans un cadre régional harmonisé, concevoir une stratégie centrée sur leur utilisation durable et efficace. Les pays qui s’y sont déjà engagés seront fortement encouragés. Les efforts de l’Union Africaine et des institutions sous-régionales doivent être pris à bras le corps par chaque Etat et les dispositions telles que les suppressions des barrières douanières dans le marché commun correctement appliquées.

C’est en concevant des stratégies de développement durable et en orientant les actions publiques dans ce sens, que le défi de créer un système industriel robuste à même d’apporter la prospérité aux populations africaines pourra être atteint. Pour cela, il faudra innover dans les approches de réflexion tout comme celle de fonctionnement. Une meilleure approche consiste à privilégier le financement du développement industriel par un apport de sources intérieures aux pays ou au continent car cela conduirait à une meilleure appropriation locale du processus avec une meilleure chance d’atteindre efficacement les résultats escomptés.

L’investissement dans les énergies renouvelables, l’éducation et la technologie est à la base de la transformation réclamée. Il ne s’agit pas forcement de développer une industrie à forte valeur ajoutée mais de se concentrer pour chaque pays et chaque sous-région sur des secteurs clés où les ressources existantes peuvent permettre le lancement d’un processus industriel capable de peser positivement sur le balance commercial. Le travail consiste à se réapproprier des secteurs prioritaires tels que les mines et les bois et encourager la transformation agricole locale. Il exige de se débarrasser des investissements non écologiques car les externalités négatives qu’ils engendrent annihilent tout l’effort consenti.

Pris un à un, les pays africains ne pourraient être compétitifs. C’est l’intégration régionale qui favorisera le développement d’un secteur industriel compétitif. L’industrialisation de l’Afrique dont les chefs d’Etat appellent de leur vœu passe par une approche économique verte portée par une politique de concertation régionale misant sur les ressources locales et le marché intérieur.

Djamal Halawa

Bénin : Pourquoi le mandat unique serait-il une mauvaise idée ?

L’élection présidentielle béninoise de mars 2016 a été l’occasion pour chaque candidat de faire des propositions de réformes institutionnelles notamment sur l’organisation de la vie politique nationale. A cet effet, la proposition du nouveau président Patrice Talon d’instaurer un mandat présidentiel unique et un financement public pour les partis politiques mérite une analyse plus approfondie, tant elle paraît à la fois séduisante et complexe. Le mandat unique enlèverait au président l’incitation à étouffer l’opposition ou à distordre les politiques publiques dans le but de renouveler son mandat. Quant au financement public, il rendrait les partis politiques plus indépendants des milieux d’affaires, jusqu’ici leurs principaux bailleurs de fonds. Cependant, en dépit de ces bonnes intentions, ces réformes risquent de porter un coup à la vitalité de la démocratie béninoise, et ceci pour deux raisons liées.

L’élection présidentielle béninoise de mars 2016 a été l’occasion pour chaque candidat de faire des propositions de réformes institutionnelles notamment sur l’organisation de la vie politique nationale. A cet effet, la proposition du nouveau président Patrice Talon d’instaurer un mandat présidentiel unique et un financement public pour les partis politiques mérite une analyse plus approfondie, tant elle paraît à la fois séduisante et complexe. Le mandat unique enlèverait au président l’incitation à étouffer l’opposition ou à distordre les politiques publiques dans le but de renouveler son mandat. Quant au financement public, il rendrait les partis politiques plus indépendants des milieux d’affaires, jusqu’ici leurs principaux bailleurs de fonds. Cependant, en dépit de ces bonnes intentions, ces réformes risquent de porter un coup à la vitalité de la démocratie béninoise, et ceci pour deux raisons liées.

Déplacement du problème de l’individu vers le parti

Jusqu’aux dernières élections, les présidents béninois n’ont jamais été issus de partis politiques. Une fois au pouvoir, le président est typiquement soutenu par une alliance de partis politiques qui s’étiole dès son départ du pouvoir. Ce fût le cas de Soglo, de Kérékou et probablement de Yayi. Dans ce contexte où le président n’est redevable à aucun parti politique, son incitation à conserver le pouvoir se recentre sur lui-même, l’alliance de partis créée lors du premier mandat n’étant qu’un instrument à cette fin. Par contre, lorsqu’il s’agit d’un mandat unique, l’incitation du nouveau président pourrait toujours être la conservation du pouvoir, mais cette fois-ci au profit de son parti politique.

Le paysage politique mexicain offre un exemple saisissant de cette éventualité. Le Mexique a instauré un mandat présidentiel unique de six ans depuis 1934 avec un régime présidentiel comme au Bénin. Depuis 80 ans, le président a toujours été issu du parti libéral, à l’exception de la décennie 2000-2012 où le président était issu du parti conservateur. Cet exemple suggère donc que l’incitation à étouffer l’opposition reste entière, voire renforcée, lorsque le président n’a droit qu’à un seul mandat.

Il est toutefois possible que le mandat unique réduise la distorsion des politiques publiques à cause de l’incitation du président à conserver le pouvoir au profit de son parti politique. Cependant, la question de l’innovation dans les politiques publiques reste posée, car même si la politique n’est plus biaisée, elle pourrait être plus efficace si de nouvelles idées étaient régulièrement introduites dans le corpus idéologique des partis politiques qui aspirent à exercer le pouvoir exécutif. Cette quête d’innovation politique pourrait être garantie si de nouvelles figures politiques, issues de la jeunesse ou des couches sociales minoritaires, avaient la possibilité d’intégrer les organes dirigeants des partis politiques.

Emergence d’un parti politique dominant et stable

Les risques suscités par le déplacement du problème de l’individu vers le parti politique, à savoir l’étouffement de l’opposition et le manque d’innovation politique, ne sont avérés que si les conditions sont remplies pour l’émergence d’un parti politique qui rassemble la majorité des électeurs et qui dispose d’une stabilité temporelle. Dans l’exemple du Mexique, le parti libéral ayant conservé le pouvoir plus de 80% du temps depuis le passage au mandat unique existait bien avant cette réforme et avait exercé le pouvoir exécutif pendant de nombreuses années. En l’état actuel des choses au Bénin, il y a peu de chance qu’émerge un parti politique dominant à cause de la base ethnique des partis politiques dans un environnement ethniquement fragmenté.

Quoiqu’une bonne nouvelle, cette situation est de nature à pervertir l’exercice du pouvoir exécutif en cas de mandat unique. Chaque nouveau président s’arrangerait pour profiter au maximum de son mandat sachant qu’il n’a pas de compte à rendre, sauf si les institutions de contre-pouvoir étaient suffisamment fortes. Le financement public des partis politiques, si elle était uniquement fonction du poids électoral, lève cette contrainte en incitant les partis politiques à s’allier au-delà des frontières ethniques.

Il semble donc que l’instauration du mandat unique, accompagné d’un financement public des partis politiques, pourrait être un puissant moteur à l’émergence d’une sorte de parti unique durable et peu innovant. Même si ces réformes permettent de limiter la distorsion des politiques publiques créées par le renouvellement du mandat, elles laissent plus forte l’incitation à étouffer l’opposition politique, entamant ainsi la vitalité de la démocratie. Dès lors, la question fondamentale que soulèvent les deux réformes phares du nouveau président est celle de l’arbitrage entre vitalité démocratique et innovation politique.

Concilier vitalité démocratique et innovation politique

Pour concilier ces deux effets la réforme institutionnelle du président Talon aurait besoin d’être complétée par des mesures spécifiques sur la base du financement public. Ainsi, il pourrait être demandé aux partis politiques d’avoir un quota permanent de jeunes dans leurs instances dirigeantes. Avoir les jeunes à ces niveaux hiérarchiques des partis politiques permet d’inciter à l’innovation politique. Exclus, ils constituent en même temps la principale force politique susceptible de menacer la dominance et la stabilité d’un parti politique.

Par ailleurs, il devrait y avoir un financement de base identique pour tous les partis politiques dès lors qu’ils justifient d’un seuil minimal d’adhérents, plus une partie variable en fonction du poids électoral. Cela éviterait également la persistance d’un parti dominant. En outre, le renforcement des institutions de contre-pouvoir et la mise en place d’un système de reconnaissance vis-à-vis des présidents les plus méritants décourageraient la perversion du mandat unique comme un appel à se servir au plus vite.

Georges Vivien HOUNGBONON

Quel est l’état de l’intégration en Afrique ?

Après la 2ème guerre mondiale, les États africains en revendiquant leur souveraineté politique, économique et culturelle développent un nationalisme[1] virulent fondé sur le mythe dit de « l’autosuffisance[2] ». Soutenu entre autres par les tiers-mondistes du développement autocentré, il est considéré tout d’abord comme un facteur positif contribuant à l’unité des peuples, mais aussi comme une théorie du développement et de la croissance économiques dans un monde volatile, instable et non sécuritaire (Boulanger, 2002). L’essor de la mondialisation et du régionalisme à la fin des années 1980 le présente plutôt comme un élément redoutable de dissociation. Le nationalisme se dresse ainsi en obstacle[3] à l’intégration[4] qui elle permettrait d’amorcer un véritable processus de développement économique. En soulignant l’incapacité de la communauté internationale à créer des conditions favorables au développement de l’Afrique, René Kouassi affirme lors du 10ème anniversaire de l’Organisation de l’Unité Africaine (OUA) en 1973 que l’Afrique doit d’abord pouvoir compter sur elle-même. D’où l’importance de la solidarité africaine mise en avant comme fondement de l’intégration lors de l’entrée en vigueur du Traité d’Abuja – instituant la Communauté Économique Africaine (CEA) en 1994 – et plus récemment lors de la création de l’Union Africaine (UA) en 2003.

Après la 2ème guerre mondiale, les États africains en revendiquant leur souveraineté politique, économique et culturelle développent un nationalisme[1] virulent fondé sur le mythe dit de « l’autosuffisance[2] ». Soutenu entre autres par les tiers-mondistes du développement autocentré, il est considéré tout d’abord comme un facteur positif contribuant à l’unité des peuples, mais aussi comme une théorie du développement et de la croissance économiques dans un monde volatile, instable et non sécuritaire (Boulanger, 2002). L’essor de la mondialisation et du régionalisme à la fin des années 1980 le présente plutôt comme un élément redoutable de dissociation. Le nationalisme se dresse ainsi en obstacle[3] à l’intégration[4] qui elle permettrait d’amorcer un véritable processus de développement économique. En soulignant l’incapacité de la communauté internationale à créer des conditions favorables au développement de l’Afrique, René Kouassi affirme lors du 10ème anniversaire de l’Organisation de l’Unité Africaine (OUA) en 1973 que l’Afrique doit d’abord pouvoir compter sur elle-même. D’où l’importance de la solidarité africaine mise en avant comme fondement de l’intégration lors de l’entrée en vigueur du Traité d’Abuja – instituant la Communauté Économique Africaine (CEA) en 1994 – et plus récemment lors de la création de l’Union Africaine (UA) en 2003.

Principal objectif des États africains depuis les indépendances, l’intégration régionale que l’UA doit renforcer et accélérer permettra à l’Afrique de jouer le rôle qui lui revient dans l’économie mondiale tout en faisant face par la mutualisation de ses capacités, de ses ressources et par la mobilisation des énergies aux problèmes économiques et sociaux multiformes aggravés par les effets négatifs de la mondialisation. Ainsi, d’un point de vue théorique, l’intégration régionale en Afrique est supposée apporter des avantages économiques et sociaux plus larges. Plus particulièrement, elle est supposée générer, sur les fondamentaux des économies, des effets :

- Statiques : création d’opportunités commerciales, intensification des échanges intra zones, baisse des prix des produits originaires, modification de la structure des recettes fiscales, etc.

- Dynamiques : économies d’échelle, meilleures dotations factorielles, opportunités d’emploi, emprunt[5] de capitaux à des taux d’intérêt concessionnels, suppression des monopoles locaux existants, augmentation des IDE, convergence économique réelle, stratégie essentielle pour la solution des problèmes d’instabilité politique, etc.

Dans le souci de réaliser son objectif d’intégration et de mettre en place un ordre socioéconomique, l’Afrique s’est définie un modèle de développement basé sur l’intensification de la coopération régionale et sous régionale. Plusieurs programmes et instruments conséquents se sont alors succédés du Plan d’action de Lagos au Programme Minimal d’Intégration en passant par le NEPAD[6] pour ne citer que ceux-là.

Le processus d’intégration prévoyait que la CEA soit mise en place en 6 étapes[7] et, conformément au traité d’Abuja, les États membres de l’UA devaient prioritairement s’efforcer de renforcer les Communautés économiques régionales en y assurant la coordination, l’harmonisation et l’intégration progressive de leurs activités. Actuellement, la CEA se trouve à la 3ème étape, celle de la mise en place d’une zone de libre-échange et d’une union douanière au sein de chaque bloc régional exigeant la mise en place d’un tarif extérieur commun (TEC). A ces jours, certaines CER s’efforcent toujours de mettre en place leurs zones de libre-échange, tandis que d’autres sont partiellement des zones de libre-échange ou partiellement des unions douanières. Les progrès dans ce domaine varient considérablement selon les régions. Si le COMESA et la CAE ont lancé leurs unions douanières avec succès (CUA, 2011), les progrès de la CEN-SAD et de l’IGAD sont au point mort. Ils avancent lentement pour la CEDEAO et, la CEEAC et la SADC en sont encore à une étape préliminaire. Toutefois, les échanges entre pays ont connu dans l’ensemble une croissance plus rapide en Afrique que dans les pays développés et dans les autres pays en développement avec une progression à un rythme soutenu de 8,2 % par an depuis 1996 (CUA, 2011). Il faut de même souligner que ces échanges sont plus élevés dans les CER à pays non-exportateurs de combustibles que dans les CER à pays exportateurs de combustibles. En dépit de ces avancées, ce niveau reste faible pour créer des emplois, stimuler l’investissement et encourager la croissance en Afrique.

D’autres progrès[8] ont été faits par les CER notamment en ce qui concerne les infrastructures, la gestion de l’énergie et de l’eau, la santé, la libre circulation des personnes, la promotion de la paix et de la sécurité, l’agriculture et la sécurité alimentaire, les transactions financières, la convertibilité des monnaies, etc. Toutefois l’approche pratique de l’intégration africaine diffère de ce qui a été pensé et synthétisé dans les protocoles d’accord. On note d’une part un retard par rapport au calendrier pré défini et d’autre part une incohérence dans le processus d’intégration. À titre illustratif, la CEEAC consent des efforts importants en vue de l’harmonisation, de la coordination des politiques économiques et de sa transformation en une zone monétaire unique ; mais dans cette CER, l’union douanière, la libre circulation des personnes et le marché commun sont encore loin d’être réalisés.

L’exemple africain montre qu’en réalité certaines CER sont plus proches de l’union économique et monétaire, même si elles n’ont pas encore réalisé l’union douanière ou le marché commun. Contrairement aux attentes, il n’y a donc eu que peu d’avancées significatives dans le processus d’intégration en Afrique. Malgré les améliorations dans certaines CER, la création de la CEA reste fortement entravée par les conflits, les défis relatifs à la gouvernance,et par le trop grand nationalisme – juridique, politique et économique – des États. En effet, nonobstant la signature des traités, on note toujours une absence de mise en œuvre des protocoles par certains États membres et, les textes internes à chaque pays expriment toujours un repli sur soi. Les rivalités stratégiques entre pays perdurent avec les États économiquement plus avancés voulant imposer un certain nombre de choses aux autres. Les déséquilibres économiques et sociaux entre pays[9], les priorités différentes en matière d’intégration sous régionale[10], la faible industrialisation, la xénophobie et la persistance des barrières tarifaires et non tarifaires, sont autant d’autres éléments qui freinent l’intégration sous régionale et régionale.

Pourtant, les économies africaines sont plus intégrées et ouvertes aux pays occidentaux, américains ou asiatiques. Ce qui ne leur est pas profitable puisqu’ils ne sont pas suffisamment efficaces pour affronter la concurrence étrangère. Enfin, malgré le principe de rationalisation[11] des CER adopté par l’Union Africaine en 2006, on constate toujours la coexistence de plusieurs communautés économiques et l’appartenance des États à plusieurs CER dans une même région. Cette situation est un handicap pour l’intégration dans la mesure où ces CER ont recours aux mêmes partenaires pour le financement des projets similaires et que leurs programmes se chevauchent. À titre illustratif, la CAE est déjà un marché commun qui a cependant quatre États membres en commun avec le COMESA et un en commun avec la SADC. Cinq États membres de la SADC sont membres de l’union douanière d’Afrique australe (SACU). Dix pays de la région appartiennent déjà à des unions douanières mais sont toutes engagées dans des négociations visant à créer des unions douanières différentes de celle dont elles sont actuellement membres.

En somme, beaucoup de progrès restent encore à faire pour aboutir à une Afrique à la fois efficace et influente par l’intégration. Il devient donc impératif de promouvoir le développement d’une intelligence politique[12], économique[13], sociale, scientifique, technologique, ainsi que le développement d’une culture humaine de l’intégration plus perspicaces et plus actives et des espaces communs d’action pour l’industrialisation pour réussir le processus d’intégration en Afrique.

Claudine Aline Zobo

[1] Principe politique né à la fin du 18ème siècle et qui met l’accent sur le contrôle interne de l’économie.

[2] Chacun revendique ses industries nationales et la couverture de ses besoins vivriers par l’offre nationale.

[3] Le nationalisme africain est considéré comme un facteur de promotion de l’autarcie; de la guerre militaire et/ou commerciale; de la richesse de l’État au détriment du bien-être individuel et des libertés fondamentales; du collectivisme et du totalitarisme; du protectionnisme et du contrôle du commerce extérieur (Eric Boulanger, 2002).

[4] L’intégration économique dont il sera question dans cette note est définie par Jacques Pelkmans comme étant la suppression des frontières économiques entre pays

[5] Les liquidités des marchés de capitaux élargis augmentent et la diversification qui en résulte réduit les risques qui accompagnent les investissements intensifs.

[6] Instrument de planification du développement chargé de mobiliser les fonds pour la réalisation des projets continentaux ou régionaux.

[7] i: (qui doit s’achever en 1999) Création de blocs dans les régions qui n’en ont pas encore ; ii: (qui doit s’achever en 2007) Renforcement de l’intégration à l’intérieur des CER et harmonisation entre les CER ; iii: (qui doit s’achever en 2017) Mise en place d’une Zone de Libre échange et d’une Union Douanière au sein de chacun des blocs régionaux ; iv: (qui doit s’achever en 2019) Coordination et harmonisation des systèmes tarifaires et non tarifaires au sein des CER en vue de la mise en place d’une zone de libre échange, devant déboucher sur une union douanière continentale ; v. Cinquième étape : (qui doit s’achever en 2023) Création d’un Marché Commun Continental Africain MCA) ; vi: (qui doit s’achever en 2028) Mise en place d’une Union Économique et Monétaire continentale et d’un Parlement.

[8] Pour une présentation plus détaillée de ceux-ci, voir le rapport de la CUA « Etat de l’intégration en Afrique ».

[9] Certains pays sont très endettés tandis que d’autres souffrent de déstabilisation sécuritaire, d’absence de démocratie, d’épidémies, etc.

[10] Paix et sécurité pour la CEEAC, le développement et la croissance pour la SADC, intégration économique pour la CEDEAO, etc.

[11] Par ce principe, l’Union Africaine a officiellement réduit le nombre des CER de 15 à 8.

[12] Capacités des autorités à gérer les situations globales de leurs pays pour le bien être des peuples.

[13] Capacité de produire ensemble des richesses, de les vendre, de les consommer ou de les faire consommer dans le cadre de l’économie de marché.

La musique africaine à l’ère du digital

La production de musique africaine n’a jamais été aussi importante qu’aujourd’hui. Les artistes africains tiennent souvent le haut de l’estrade de nombre de festivals et ce depuis quelques années. Nombre d’entre eux sont récompensés lors des plus grandes cérémonies de remise prix à travers le monde. Le dernier exemple en date est la victoire de la béninoise Angélique Kidjo aux Grammy Award pour la troisième fois ! D’autres artistes, à l’image des nigérians de P-Square, collectionnent des succès importants aussi bien en Afrique qu’en dehors du continent. Malgré cette présence importante dans le paysage africain et dans le monde, l’industrie de la musique en Afrique, est toujours aussi moribonde, voire inexistante dans certains pays. Cependant, aujourd’hui le digital offre une chance inouïe de (ré)inventer l’industrie musicale en Afrique. C’est l’occasion pour le continent de rattraper son retard en matière de création, de production et distributions de SA musique. Dans le sillage de l’intérêt récent des majors (Sony Music, Universal Music), quelques startups (parmi lesquels on peut citer Spinlet, au Nigeria, Waabeh au Kenya ou encore BIGxGh, au Ghana) entendent relever les nouveaux défis du secteur.

La production de musique africaine n’a jamais été aussi importante qu’aujourd’hui. Les artistes africains tiennent souvent le haut de l’estrade de nombre de festivals et ce depuis quelques années. Nombre d’entre eux sont récompensés lors des plus grandes cérémonies de remise prix à travers le monde. Le dernier exemple en date est la victoire de la béninoise Angélique Kidjo aux Grammy Award pour la troisième fois ! D’autres artistes, à l’image des nigérians de P-Square, collectionnent des succès importants aussi bien en Afrique qu’en dehors du continent. Malgré cette présence importante dans le paysage africain et dans le monde, l’industrie de la musique en Afrique, est toujours aussi moribonde, voire inexistante dans certains pays. Cependant, aujourd’hui le digital offre une chance inouïe de (ré)inventer l’industrie musicale en Afrique. C’est l’occasion pour le continent de rattraper son retard en matière de création, de production et distributions de SA musique. Dans le sillage de l’intérêt récent des majors (Sony Music, Universal Music), quelques startups (parmi lesquels on peut citer Spinlet, au Nigeria, Waabeh au Kenya ou encore BIGxGh, au Ghana) entendent relever les nouveaux défis du secteur.

L’état actuel de l’industrie musicale

Le manque de données statistiques sur la musique africaine ne permet de dresser un bilan précis. Cet état de fait est révélateur d’une industrie locale très peu structurée et d’une absence d’études et d’analyses. Et Lorsque l’on dispose de données, elles sont à prendre avec précautions car très souvent parcellaire ou résultant d’extrapolation. Les canaux de distributions de la musique sur le continent, très souvent informels, sont largement gangrenés par la piraterie. Donc par nature, leur quantification est très complexe. La production de données fiable est un des enjeux majeurs auxquels les professionnels du secteur (musiciens, entrepreneurs, producteurs etc.) doivent répondre afin de construire des modèles de développement pertinents. Cela permettra par exemple de chiffrer le mal considérable qu’occasionne la piraterie en Afrique. La piraterie, d’après les données publiées par l’UNESCO, représente plus 50% de la musique produite sur le continent (1). Dans certains pays, ce pourcentage dépasse les 60%. La musique piratée, souvent de très mauvaise qualité, prospère au su et au vu des autorités et à cause du manquent d’inventivité des acteurs de l’industrie musicale. Leur réaction (autorité & industrie musicale) face à ce fléau a été au mieux timide, au pire inexistante comme si le problème allait se résoudre de lui-même.

Souvent phagocytées par la piraterie sur le continent, les retombées des succès, profitent rarement à l’industrie locale. En effet, les plus grands artistes africains sont produits très largement en France et en Angleterre. De fait leurs succès n’entraînent pas un développement de ce secteur en Afrique. Quel business model pour l’industrie de la musique africaine.

Le digital est là pour changer la donne.

L’enthousiasme des startups et l’arrivée des majors promettent des lendemains qui chantent. Aujourd’hui, les revenus dûs au digital représentent 46% de l’ensemble des revenus musicale dans le monde (2). C’est un changement radical. En Afrique, nous ne sommes qu’au début de cette ascension irrésistible du digital avec des spécificités propres. Tout d’abord, l’Afrique est passé directement à l’ère des smartphones. On estime qu’en moyenne 40% des africains utilisent leur mobile pour écouter de la musique (3). C’est un comportement tout à fait normal eu égard à la démocratisation des téléphones mobiles en Afrique. En comparaison, l’ordinateur reste encore très peu répandu. Ainsi le mobile est un point de contact privilégiée, voire unique, pour atteindre le consommateur. La transformation digitale de l’industrie musicale en Afrique passe quasi exclusivement par le mobile contrairement à d’autres parties du monde. Cette prééminence du mobile rend incontournable les opérateurs mobiles. De plus ces derniers sont en première ligne concernant l’augmentation du taux de pénétration d’Internet, encore très faible (28,6 % contre 46,4% pour la moyenne mondiale) (4). Par ailleurs certains d’entre eux ont développé des services de monétisation, à l’instar d’Orange Money, qui sont très utiles dans la « distribution digitale ». C’est ainsi que Sony Music s’est associé en 2016 au groupe de télécommunications sud-africain MTN, très présent en Afrique. Universal Music, le plus grand major de musique au monde n’est pas en reste, et place également les opérateurs télécom au cœur de sa stratégie.

Les startups ne disposent pas, par définition, de la force de frappe des majors et ont moins l’occasion de conclure des partenariats avec les opérateurs télécoms. Toutefois quelques-unes réussissent à tirer leurs épingles du jeu en misant sur une connaissance profonde du marché local.

L’exemple de iRoking (Nigéria) est frappant à ce titre. Crée en 2010, il n’est pas uniquement un service dédié aux clients mais propose également la musique de ses artistes à des plateformes tiers comme Youtube, iTunes voire Spotify. Il joue en cela le rôle traditionnel des labels de musique. C’est aussi cela que les musiciens attendent de ces nouveaux acteurs.

Spinlet, une autre startup nigeriane, mise beaucoup plus une plateforme très intuitive et offre un service très qualitatif. Spinlet se différencie en proposant des prix par album très attractifs. A défaut de pouvoir proposer un service de monétisation largement répandu (en effet uniquement le paiement par carte bancaire est possible), Spinlet mise un rapport qualité prix irréprochable.

Dans la même lignée, Wabeeh mise également une interface très travaillée et s’efforce de simplifier le parcours client. Wabeeh, selon son fondateur, est une arme contre la piraterie et une aubaine pour les musiciens. La start up se vante d’offrir aux musiciens de sa plateforme de meilleurs revenus en comparaisons aux labels classiques. Ce modèle, qui place le musicien au cœur de la stratégie de développement de l’entreprise, est de plus en plus prisé. Beaucoup d’autres startups (Musikbi, mdundo etc.) entendent également participer à cette révolution digitale de l’industrie de la musique africaine. L’augmentation du taux de pénétration d’internet, des services de monétisation pertinents et une connaissance profonde du marché seront essentiels à ces nouvelles entreprises pour gagner leur pari.

Beydi Sangaré

http://unesdoc.unesco.org/images/0014/001402/140253f.pdf

Réenchanter l’Afrique : le défi de la pensée et de la foi

Par la quantité de sa production intellectuelle, ses nombreuses universités, sa féconde littérature, l’Afrique prive de moyens sérieux ceux qui brulent d’intenter contre elle le procès de la faiblesse de sa pensée que l’écart en ce domaine entre elle et l’Occident ne permet pas de déduire. Quant à la foi, contrairement à l’Occident où elle est en constant déclin, la religion y est avec l’Amérique latine des plus dynamiques. Dans leurs zones d’implantation les deux grands monothéismes, le christianisme et l’Islam, revendiquent des fidèles nombreux et enthousiastes. Pourtant il n’y a pas là de quoi jubiler. Sa foi vivante et sa pensée trépidante n’ont pas réussi, comme jadis avec l’Occident, à faire de l’Afrique une terre d’ascèse. Les choses de l’esprit, la spiritualité et la culture peinent à mettre l’homme face à lui-même et à l’orienter vers sa vocation véritable. Pour une fois les politiques sur qui l’on fait peser – à bon droit – la dérive de l’Afrique, ne sont pas en cause, mais les intellectuels et les hommes d’église, ayant renoncé à l’effort de réflexion et de méditation, sans quoi il est impossible, du moins difficile, qu’advienne ce regard lucide sur son expérience et la correction de ce qui est de travers.

Par la quantité de sa production intellectuelle, ses nombreuses universités, sa féconde littérature, l’Afrique prive de moyens sérieux ceux qui brulent d’intenter contre elle le procès de la faiblesse de sa pensée que l’écart en ce domaine entre elle et l’Occident ne permet pas de déduire. Quant à la foi, contrairement à l’Occident où elle est en constant déclin, la religion y est avec l’Amérique latine des plus dynamiques. Dans leurs zones d’implantation les deux grands monothéismes, le christianisme et l’Islam, revendiquent des fidèles nombreux et enthousiastes. Pourtant il n’y a pas là de quoi jubiler. Sa foi vivante et sa pensée trépidante n’ont pas réussi, comme jadis avec l’Occident, à faire de l’Afrique une terre d’ascèse. Les choses de l’esprit, la spiritualité et la culture peinent à mettre l’homme face à lui-même et à l’orienter vers sa vocation véritable. Pour une fois les politiques sur qui l’on fait peser – à bon droit – la dérive de l’Afrique, ne sont pas en cause, mais les intellectuels et les hommes d’église, ayant renoncé à l’effort de réflexion et de méditation, sans quoi il est impossible, du moins difficile, qu’advienne ce regard lucide sur son expérience et la correction de ce qui est de travers.

La fine fleur des diplômés du supérieur, n’ayant en général de leurs grades qu’une conception utilitariste, en ce qu’ils les propulsent aux sommets de l’ordre social, ont réussi le rare exploit de sortir de leur formations aussi frustes qu’ils y étaient entrés, faisant mentir l’ouverture à l’universel et à l’homme qu’est l’université. Fréquenter les grandes œuvres, des sculptures de Phidias aux poèmes de Senghor, ça donne autre chose que des lettrés épais, grands dieux ! Pour s’être formés dans le seul but d’augmenter leur science, d’échapper à leurs bidonvilles, de devenir des cadres, peu ont été humanisés, pénétrés de la puissance subversive du logos, du beau, du vrai et du juste.

Or la culture est bien plus que la simple érudition.

« Elle participe, dit Jean Pelotte, à la connaissance universelle, à la recherche de la vérité de l’homme engagé dans le monde des hommes. L’homme qui partage la vie d’une communauté particulière, mais aussi de la communauté universelle, cherche à exprimer les sentiments qui montent du plus profond de lui dans sa vérité. »[1]

Et c’est de la rareté de ce genre d’hommes dont pâtit l’Afrique. Victorieux dans la conquête du savoir, trop d’Africains ont envisagé ce dernier, non pas comme moyen de connaissance de soi et de transformation du monde par leur souci constant de justice et de vérité, mais uniquement comme moyen d’ascension sociale et de se constituer de colossales rentes sur l’Etat pillé sans vergogne.

La religion, tournée vers le sacré et le culte des divinités, organise les dévotions, inculque à travers ses enseignements à détourner le regard de la mesquinerie humaine, à se libérer des pesanteurs de la chair pour gravir la pente escarpée qui mène au bien, c’est-à-dire l’existence selon les exigences de la divinité. Anticonformiste, résolument moderne et révolutionnaire, le message du Christ, par exemple, est une invitation à transformer le monde en se renouvelant de l’intérieur par la pratique de l’amour. Intransigeant dans ses visées, il n’hésite pas à rompre avec les traditions, dénonce avec fermeté l’égoïsme et l’hypocrisie de l’homme, mais, ne le jugeant pas cependant, le hisse toujours vers plus de justice et de charité. Hélas, la fermeté, l’humilité et la compassion du Christ semblent ne plus avoir d’échos dans l’Afrique chrétienne. Ceux qui prétendent conduire à Dieu foulent aux pieds ses commandements, font un vil commerce de son nom, le peignant en un dieu vulgaire et facétieux qui monnaie ses grâces.

Il semble donc qu’en Afrique, culture et religion, censés libérer de la tyrannie des instincts et des désirs, soient les meilleurs moyens pour s’y vautrer, quand elles devraient les dénoncer avec la dernière énergie. Comment expliquer autrement le grand nombre d’intellectuels et d’hommes d’église versés dans de honteuses pratiques dont rougissent même les incultes et les païens ? En proie aux ravages du matérialisme le plus abjecte, maîtres caboteurs, voguant de maroquins en maroquins, attirés par les dorures, peu enclins à la tempérence.

Culture et foi, si elles ont parfois tendance à s’exclure, se retrouvent en ce qu’elles ne révèlent leur puissance qu’à ceux qui se laissent féconder par leur sève; se refusent à ceux qui n'en revêtent que la forme. Si croître en humanité n’est pas le bénéfice que retire toute personne attirée par la prière, les arts, la réflexion et la méditation, à quoi bon s’encombrer de ces choses si ce n’est pas pour en tirer le meilleur ?

"Que nous sert-il, demandait Montaigne, d'avoir la panse pleine de viande si elle ne se digère? si elle ne se transforme en nous? si elle ne nous augmente et nous fortifie?".

Pour que culture et spiritualité, parce qu’elles révèlent à l’homme le meilleur de lui-même et civilisent ses relations avec l’autre, contribuent à façonner une Afrique moins barbare, il faudrait qu’émergent une race d’hommes et de femmes qui ne soient plus ces cagots qui, pour faire valoir leur piété ou leur savoir, sombrent dans une ostentation ridicule, que chez les clercs, laïcs et ecclésiastiques, l’hypocrisie de l’apparence soit remplacée par l’adhésion sincère à leurs finalités véritables. Ce continent qui souffre d’une éclipse du bon sens a, en effet, grand besoin d’ouvriers de l’esprit. Pénétrés et transformés par leur foi et leur culture, leur rayonnement sera une source d’inspiration, témoignage de spiritualité, de vérité et de justice.

Le déferlement d’hommes de pensée et de foi, poursuivant leurs idéaux, lucides quant à la distance qui en sépare leur société, jamais certain de toucher au but, mais qui redoublent continuellement l’ardeur de leur marche, race de saints et de héros qui a produit un Mandela, pourra remettre un peu d’ordre et raviver les valeurs de l’esprit, véritables remparts contre les antivaleurs, la barbarie et la tyrannie qui minent l’Afrique. Mandela, alliance d’une grande culture et d’une profonde spiritualité avait cette hauteur de vue rare que confère l’amour du bien et des hommes. Il flottait sur lui un tel parfum de grandeur qu’on en oubliait les faiblesses.

Philippe Ngalla-Ngoïe

Photos – Crédit Valeria Rodrigues (Foi et église) et Arthimedes (Photo à la une)

L’Afrique dans le monde : regard sur les accords de partenariat des pays africains

1. De la diversité des accords internationaux sur le continent

1. De la diversité des accords internationaux sur le continent

Accord de l’OMC sur la facilitation des échanges (AFE) : accord de Bali

La Conférence ministérielle de Bali de décembre 2013 a vu les membres de l’OMC adopter par consensus, le premier accord multilatéral conclu depuis la création de l’OMC. Il s’agit de l’accord sur la facilitation des échanges (AFE) qui n’entrera en vigueur qu’à sa ratification par les deux tiers des membres de l’OMC. Au 16 décembre 2015, 63 ratifications sur 162 avaient été obtenues. Sept pays africains ont ratifié l’accord : le Botswana, la Côte d’Ivoire, le Kenya, la Mauritanie, le Niger, le Togo et la Zambie. L’accord est organisé en trois sections et aborde entre autres, la mainlevée et le dédouanement des marchandises, la coopération entre les organismes présents aux frontières et la coopération douanière en générale. Il prévoit en outre, des mesures relatives à un traitement spécial et différencié (TSD) qui permettrait aux pays en développement (PED) et aux pays les moins avancés (PMA) de déterminer leur rythme de mise en œuvre des dispositions et de notifier tout éventuel renfort extérieur dont ils auraient besoin. De plus, il prévoit des comités de la facilitation des échanges. Un mécanisme lancé le 22 juillet 2014 par le Directeur général de l'OMC Roberto Azevêdo, et devenu opérationnel le 27 novembre 2014, a pour objectif d’accompagner les PED et les PMA dans le processus de mise en application de cet accord.

Le rapport sur le commerce mondial 2015 entièrement consacré à l’analyse de l’AFE, estime que la mise en œuvre de l’accord aurait notamment pour effets, une hausse annuelle des exportations mondiales de l’ordre de 1000 milliards de dollar et une réduction des coûts du commerce entre 9,6% et 23,1%. Les PED et les PMA sont pressentis comme les plus bénéfiques de l’AFE. En effet, au-delà d’une réduction des coûts du commerce d’environ 16% (18 % pour les produits manufacturés et de 10,4 % pour les produits agricoles), ces pays pourront tirer un avantage significatif d’une diversification de leurs exportations en termes de produits et de partenaires, favorisée par l’accord.

Les accords commerciaux régionaux (ACR) africains

Les ACR sont des accords commerciaux réciproques entre deux partenaires ou plus. Selon les statistiques de l’OMC, les accords de libre-échange (ALE) et les accords de portée partielle représentent 90% de ces ACR, contre 10% pour les unions douanières. Les huit CER africains reconnus par l’OMC sont enregistrées et notifiées sous la forme d’ACR.

Certains Etats ou régions de l’Afrique ont conclu des accords inter régionaux avec d’autres Etats ou régions inscris à l’OMC. Ainsi, l’Union Européenne (UE) et l’Afrique du sud ont signé le 11 octobre 1999, un accord bilatéral de libre-échange portant sur les marchandises. Cet ACR reconnu par l’OMC qui est entré en vigueur le 1er janvier 2000, couvre entre autres les contingents tarifaires, les procédures douanières et les mesures relatives à la balance des paiements. La Côte d’Ivoire a également conclu avec l’UE, un ALE dont la portée et le champ sont similaires à ceux de l’accord UE-Afrique du Sud. Cet accord signé le 26 novembre 2008 est entré en vigueur le 1er janvier 2009. Il en de même pour l’accord UE – Etats de l'Afrique orientale et australe signé le 29 août 2009.

Les arrangements commerciaux préférentiels (ACPr) visant l’Afrique

Les ACPr sont des préférences commerciales unilatérales. Les états africains bénéficient de plusieurs ACPr sous la forme d’arrangements au profit des PMA. Entre 2002 et 2012, les PMA africains ont exporté au moins 72% de leurs produits vers des partenaires avec lesquels ils ont conclu un ACPr[1]. Ceux-ci étaient, par ordre décroissant, l’Union européenne (UE), les États-Unis, la Chine, l’Inde et le Japon. L’UE accorde un accès de près de 100 % à son marché en franchise de droits et hors quota à tous les PMA depuis 2001. La Chine offre depuis 2010, l’accès en franchise de droits et hors quota à 60 % des lignes tarifaires à quarante PMA. L’Inde accorde un accès progressif en franchise de droits et hors quota pour arriver à 85 % des lignes tarifaires en 2012. Le Japon quant à lui, accorde depuis 2008, une admissibilité en franchise et hors quota à près de 98 % des lignes tarifaires.

Si les Etats-Unis n’ont pas conclu d’ACPr visant particulièrement les PMA, ils ont mis en place un régime unilatéral au profit des Etats de l’Afrique sub-saharienne à travers l’ « African Growth and Opportunity Act » (AGOA), loi sur la croissance et les et les possibilités économiques de l’Afrique. Cet acte promulgué le 18 mai 2000 et notifié au GATT/'OMC le 10 janvier 2001, accorde l'admission en franchise de droits aux produits relevant du code "D" dans la colonne "Spécial" du Tarif douanier harmonisé des États‑Unis, pour autant qu'ils respectent la règle d'origine applicable.

Alors que l’AGOA venait à expiration le 30 septembre 2015, le Conseil général de l’OMC en a autorisé la prorogation. Il s’agit de l’AGOA 2.0 dont les défis pour sa réussite, sont multiples[2].

2. Les conflits éventuels entres accords et les défis de l’Afrique face aux accords internationaux

Contradictions entre les ACR fondements des CER africains

Les accords régionaux donnent naissance à des règlements, notamment dans le domaine du commerce régional, censés s’appliquer à tous les pays les ayant signés, mais il est constaté dans la pratique que la multiplication de régimes commerciaux peut soulever des incohérences ou constituer un frein à leur efficacité. Ainsi, en 2011, la SADC, l’EAC et le COMESA avaient des Etats membres qui appartenaient aux trois organisations, mais ils appliquaient le régime commercial de l’une, aux dépens de ceux des autres. 14 membres du COMESA sur 19 obéissaient aux règles du traité de libre-échange, 4 membres sont restés au stade du droit précédent la zone de commerce préférentielle[3]. Au niveau de l’EAC, les 5 Etats membres évoluaient dans l’union douanière du CER dans le but de mettre en place un marché commun. Enfin, 12 des 15 membres de la SADC appliquaient les conditions de l'accord de libre-échange, lancé en 2008. La reconnaissance de ces chevauchements va pousser les trois CER à lancer des discussions en vue de créer une zone de libre-échange commune.

De manière générale, les traités régissant les organisations régionales montrent comment les différents régimes de droits pourraient entrer en contradiction, comme l’illustre le cas de l’UEMOA et de l’OHADA qui regroupe 17 Etats, dont 7 de l’UEMOA. Les traités de ces 2 organisations considèrent en effet que les actes arrêtés dans chaque organisation a primauté sur le droit national (article 6 du traité de l’UEMOA et art 10 du traité de l’OHADA), sans qu’il n’existe aucune mention de la primauté de l’un des deux traités sur l’autre[4]. Or, certains de leurs domaines de compétences se recoupent : l’OHADA est censé régir le droit des affaires, mais le traité de l’UEMOA autorise également celle-ci à adopter des règles lui permettant d’atteindre ses objectifs, dans le domaine des politiques économiques monétaires, sectorielles, ou le marché commun, domaines qui peuvent toucher le droit des affaires[5].

Des incompatibilités avec les systèmes internationaux

Si les organisations régionales sont encouragées par l’OMC car vues comme un moyen d’atteindre les objectifs de développement, elles doivent néanmoins respecter ses règles. En théorie, tous les Etats membres doivent appliquer le même traitement en matière commerciale aux autres Etats membres, même si en pratique les ACPr dérogent à ce principe.

La mise en place du Tarif Extérieur Commun (TEC) de la CEDEAO en 2015, a révélé comment il peut être difficile d’articuler engagements communautaires et internationaux. En effet, avant la mise en place du TEC, chaque pays membre de l’OMC s’était engagé à ne pas relever ses taux de droit de douane au-dessus d’un certain niveau, ce qu’on appelle le taux consolidé[6]. Les taux appliqués en réalité étaient souvent moindres, notamment en matière agricole. Ainsi le Nigeria avait un taux consolidé de 150% pour les produits agricoles, contre un taux appliqué de 33,6% ; le taux consolidé du Sénégal était de 29,8%, tandis que celui de la Côte d’Ivoire était à 14,9%. En appliquant le nouveau TEC de la CEDEAO fixé à 35% sur les produits agricoles, ces derniers pays se retrouvaient automatiquement au-dessus du taux qu’ils se sont engagés à ne pas dépasser[7]. Même s’ils existent des mécanismes comme le versement de compensation qui rendent possible la cohabitation des deux normes, l’on se rend compte aisément que les engagements régionaux peuvent entrer en contradiction avec les engagements au sein d’autres systèmes.

Par ailleurs, dans la négociation des APE, l’Union Européenne semble à première vue, avoir fait preuve de plus de logique en négociant avec des groupes régionaux: Afrique centrale, Afrique de l’Est et australe, Afrique de l’Ouest, SADC et EAC. Cette multiplicité des interlocuteurs soulève d'importantes limites : les membres du COMESA par exemple, sont répartis entre 3 groupes régionaux qui négocient séparément les termes de l’APE qui les concernent, alors que les pays du COMESA partagent un même objectif de marché commun. De plus, l’APE étant un accord réciproque (bien qu’asymétrique) entre l’UE et les pays africains, il vise à favoriser le commerce entre les deux zones en réduisant au maximum les barrières tarifaires. Même si les pays africains continuent de bénéficier de dérogations devant protéger leurs économies encore peu solides, d’une concurrence trop forte de l’Europe, l’on comprend qu’à termes, des droits de douane bas pourraient d’une part entrer en contradiction avec des règles telles que le TEC décidées par certaines régions, mais aussi être inférieurs aux tarifs pratiqués au sein d’une même organisation régionale, favorisant les échanges Afrique-Europe aux dépens des échanges intra régionaux.

Quel défi pour l'Afrique face à cette diversité d'accords ?

Dans son rapport économique 2015 portant sur l’industrialisation par le commerce, la Commission Economique pour l’Afrique (Nations Unies), évoque l’importance voire l’urgence de la mise en œuvre des accords méga-régionaux propres à l’Afrique, pour booster son positionnement économique. En effet, les études de la Commission montrent qu’une application effective des accords commerciaux méga-régionaux non africains par nature, comme le Partenariat Transatlantique de Commerce et d’Investissement (PTCI), le Partenariat Transpacifique (PTP) et Partenariat Economique Global Régional (RCEP), aurait pour conséquence une augmentation d’un millier de milliards de dollars d’ici à 2020, des exportations des pays membres. A contrario, cela entrainerait une chute des exportations africaines de l’ordre de 2,7 milliards de dollars en raison de l’intensité de la concurrence et d’un attrait pour les marchés couverts par ces accords méga-régionaux. Toutefois, cette tendance pourrait radicalement s’inverser si l’Afrique se dotait de sa zone de libre-échange continentale (ZLEC), car elle verrait alors accroître ses exportations d’environ 40 milliards de dollars, ce qui s’expliquerait par une accélération du commerce intra-africain. La mise en place de la ZLEC est un projet actuel, les chefs d’Etat et de gouvernement africains se sont engagés en janvier 2012 pour l’accélération de sa mise en place à l’horizon 2017.

Le 10 juin 2015, les chefs d’Etat et de gouvernement de la COMESA, de l’EAC et de la SADC, réunis à Sharm El Sheikh en Egypte, ont lancé la zone de libre-échange tripartite (ZLET) instaurant ainsi un marché intégré de 26 pays, d’une population de 632 millions d’habitants qui représentent 57% de la population africaine. Cette ZLET qui constitue à coup sûr une étape déterminante du processus de mise en place de la ZLEC africaine, représente aussi un PIB de 1,3 billion de dollars (2014) soit 58 % du PIB de l'Afrique.

L'engagement des pays africains dans ces différents accords témoignent avant tout de la volonté manifeste de ces derniers de s'intégrer davantage dans le commerce mondiale et d'en tirer partie pour accélérer leur développement. Cependant, ils ne suffisent pas pour produire les effets escomptés, se constituant parfois en contraintes pour le continent. Le défi de l’Afrique désireux de bénéficier pleinement de cette ouverture sur le monde consiste notamment dans le renforcement de ses capacités de production, qui passe par la modernisation les infrastructures du commerce et la mobilisation des ressources financières.

MC

[1] Commission Economique pour l’Afrique, 2015, « L’Industrialisation par le commerce », Rapport économique sur l’Afrique

[2] Nations Unis., Union Africaine., 2014, « Ce qui va être différent avec ‘AGOA 2.0’ »

[3] TradeMark Southern Africa, 2011, « Aid For Trade Case Story : Negotiating the COMESA ‐ EAC ‐ SADC Tripartite FTA », Pretoria

[4] IBRIGA (LM), 2006, « La juridictionnalisation des processus d’intégration en Afrique de l’Ouest », Université de Ouagadougou

[5] KONATE (IM), 2010, « L’OHADA et les autres législations communautaires : UEMOA, CEMAC , CIMA, OAPI, CIPRES etc. ».

[6] DIOUF (EHA), 2012, « Nouveau tarif extérieur commun de la CEDEAO et engagements individuels de ses membres à l’OMC: des incompatibilités surmontables », Passerelles, Volume 13 – number 3.

[7] Ibid

Entretien avec Tidjane Deme, Office lead pour Google Afrique francophone – Volet I

ADI : Comment Google accompagne le développement de l’écosystème digital en Afrique? Et surtout pourquoi le fait-il?

Nous le faisons parce que nous sommes convaincus qu’il faut que se développe dans la région un écosystème internet qui soit à la fois dynamique et très ouvert. C’est-à-dire un internet où chacun est libre de consulter le contenu qu’il veut et de le consommer comme il souhaite sans entrave. Malgré le développement que l’on observe actuellement avec l’internet mobile, cela reste insuffisant, nous ne remplissons pas tous les critères. Le débit est faible, le taux de pénétration est très faible. Je prends toujours l’exemple de la lecture d'une vidéo haute définition sans se poser de question de quotas ou de faire des pauses pour attendre que ça charge. On ne peut pas tout faire sur internet et cela coûte relativement cher.

Même ceux qui sont sur Internet n’ont pas encore un accès internet haut débit (broadband). Il y a des tendances à faire de l’internet limité qui favorise les sites web les plus populaires.  Certains fournisseurs d'accès à l'internet (FAI) proposent des packages qui ne donnent accès qu’à certains sites populaires. Par exemple si un entrepreneur quelconque lance un nouveau service, il n’est pas inclus dans le package et il n’est donc pas accessible à tout le monde. D’où notre volonté d’avoir un internet ouvert. Nous essayons donc de faire face à trois aspects :

Certains fournisseurs d'accès à l'internet (FAI) proposent des packages qui ne donnent accès qu’à certains sites populaires. Par exemple si un entrepreneur quelconque lance un nouveau service, il n’est pas inclus dans le package et il n’est donc pas accessible à tout le monde. D’où notre volonté d’avoir un internet ouvert. Nous essayons donc de faire face à trois aspects :

- Nous travaillons sur les problématiques d’accès à Internet, c’est-à-dire les problèmes d’infrastructures qui limitent l’accès, les problèmes de coût et les problèmes de politique publique (régulation) qui limitent le développement d’internet ouvert. Le haut débit à notre entendement permet un accès rapide et à tout contenu.

- Notre deuxième aspect est le contenu. Aujourd’hui, il y a du contenu dans les médias. Mais ce contenu est sous-représenté sur internet.

- Notre troisième aspect consiste à encourager les entrepreneurs à développer un secteur en croissance

Développement de l'internet en Afrique francophone / Quelle nuance entre les régions dans l’espace francophone ?

Il y a de nombreuses différences constatées en fonction des pays. Je dépasserai le cadre francophone pour aborder la situation de manière plus globale. Il est difficile de faire des généralités car il y a une cinquantaine de pays avec des spécificités et des contextes différents. Nous faisons des regroupements selon des caractéristiques précises. Et nous analysons des critères précis.

Un des premiers critères qui définit l’accès sur internet est l’état de la régulation et de la règlementation des opérateurs de télécommunications dans chaque pays. C’est cet environnement qui détermine souvent l’état du marché. Et sur cela, nous voyons énormément de différences entre l’Afrique de l’Est anglophone et l’Afrique de l’Ouest essentiellement francophone. De manière générale entre les pays francophones et anglophones, l’état de la régulation est très différent. Nous avons des régulations que je dirais très modernes. En effet, comme le secteur évolue très vite, la régulation doit avoir des mécanismes qui s’adaptent à un environnement qui change très vite, mais ce n'est pas encore le cas dans beaucoup de pays. En guise d'exemple, le Sénégal change sa régulation tous les dix ans. Il y a eu un code des télécoms mis en place en 2001 et un nouveau code des télécoms qui à ce jour n’a pas fait l’objet d’un décret d’application. Donc on évolue avec une loi de régulation qui date de 2001 sur un marché qui a beaucoup évolué depuis. La capacité du système de régulation de s’adapter au marché est un facteur de modernité.

Un deuxième aspect sur la régulation qui est très important c’est la segmentation des licences. Les régulations très anciennes (il y a 20 ans) étaient basées sur des licences monolithiques. Une seule licence valait  pour être opérateur mobile. Aujourd’hui quand on regarde les marchés des télécoms, il y a beaucoup d’opérateurs qui font des choses très différentes. Par exemple il y a des opérateurs qui font de la data (ISP), les acteurs qui développent les tours mobiles, des antennes qui les partagent ensuite aux différents opérateurs. Vous trouverez également des opérateurs qui font les infrastructures, d’autres qui font de la voix sur IP (VoIP) sur le mobile, d’autres sur le fixe.

pour être opérateur mobile. Aujourd’hui quand on regarde les marchés des télécoms, il y a beaucoup d’opérateurs qui font des choses très différentes. Par exemple il y a des opérateurs qui font de la data (ISP), les acteurs qui développent les tours mobiles, des antennes qui les partagent ensuite aux différents opérateurs. Vous trouverez également des opérateurs qui font les infrastructures, d’autres qui font de la voix sur IP (VoIP) sur le mobile, d’autres sur le fixe.

Un dernier critère de modernité dans les licences est lié au fait que les télécoms ont longtemps été conçus comme des concessions données à un tiers en vue que celui-ci donne des recettes à l’état. L’approche politique s'est longtemps focalisée sur les recettes et non pas sur l’impact du secteur des télécoms sur l’ensemble de l’économie en générale. Une régulation moderne va mesurer l’impact de chacun des actes de régulation sur le secteur des télécoms et sur l’ensemble de l’économie. Quand on regarde ces trois critères, les pays francophones restent sur des approches encore archaïques, pas très flexibles et qui ne permettent pas l’existence d’un grand nombre d’acteurs et ciblent un nombre restreint d’acteurs que l’on taxe très lourdement (Bénin, Mali, Sénégal, Cameroun, etc). Nous avons totalement l’inverse, avec un souci de bénéfices à long terme, en Afrique anglophone ou au Mozambique (en cours de procédure).

Le résultat de tous ces points crée deux critères qui distinguent les pays. Ensuite, c’est la structure du marché qui en résulte. Dans certains pays vous aurez un marché avec très peu d’acteurs qui gèrent, qui sont très intégrés verticalement et qui font tout. Prenons l’exemple du Sénégal, vous avez trois opérateurs mobiles et un FAI. Au Bénin vous avez cinq opérateurs. Prenons maintenant le Ghana : 5-6 opérateurs, une vingtaine de FAI, plusieurs acteurs qui font du contenu. Pour le Kenya, 13 fournisseurs de capacité internationale, 5 fournisseurs d’infrastructures, le secteur du mobile est peu compétitif avec Safaricom qui domine le marché (85%) mais en amont il y a plusieurs acteurs qui agissent énormément. On classe les pays selon ces trois critères : 1. l’état de la régulation, 2. la dynamique du marché et 3. L’état des infrastructures.

Le 4è critère sur l’état de l’écosystème est celui de l’ensemble des investisseurs qui occupent le marché, créent de l’emploi, de la valeur et que les gouvernements des pays Africains n’ont pas appris à appréhender et à encourager.

Sur les Marketplaces en Afrique francophone. Quels sont les moyens de paiement? Comment observez-vous l’arrivée de ces nouveaux acteurs?

On a longtemps dit que les solutions classiques du e-business ne pouvaient pas marcher en Afrique car il y avait des composants manquants dans l’écosystème digital africain comme le paiement. Quand on regarde l’arrivée de nouveaux acteurs comme Rocket International, Jumia, Kaymu, et Kangoo au Nigeria, il y a deux phénomènes qui expliquent leur développement. Tout d’abord, l’émergence d’une classe moyenne qui grandit dans les mégapoles africaines et qui vit de manière très proche de n’importe quelle classe moyenne en Europe ou aux Etats-Unis. Donc des populations qui possèdent des cartes de crédit, qui consomment en ligne par besoin en raison de leur modèle de vie. Quand cette classe moyenne s’épaissit suffisamment, un marché s’est créé pour dupliquer ce qui se passe en Europe. C’est une de ces raisons qui explique l’arrivée de Jumia, Kaymu, Jovago, etc. Ils ont aussi innové pour atteindre le reste de la population internaute par de nouvelles solutions de paiement. On a toujours pensé que le mobile allait être un relais intéressant pour le paiement. Mais aujourd’hui, quand on regarde ces acteurs, ils contournent le mobile en proposant un paiement à la livraison. Ils n’utilisent pas le mobile comme moyen de paiement. Cela veut dire que les opérateurs sont surement entrain loupé un coche. Ils ont tous tardé à ouvrir leur interface de programmation (API) aux développeurs. Et cela ne concerne pas que l’Afrique francophone. Safaricom avec son outil populaire M-PESA peine à proposer une solution de paiement en ligne. Orange vient seulement d’annoncer qu’ils vont commencer à tester leur API avec des développeurs pour Orange Money*. Idem pour MTN Money. Donc je pense que les opérateurs n’ont pas encore exploré ce réservoir de développement du Mobile Money qu’est le paiement en ligne. Néanmoins, il y a une bonne base d’utilisateurs qui usent du paiement mobile pour les transferts d’argent et le règlement de facture. Ce n’est donc pas surprenant que ces solutions arrivent avec une classe moyenne qui se développe.

Copyright Photos Google – Will Marlow The real internet – Charles Roffey –

Le contexte de la société numérique Africaine. Interview de Tidjane Deme sur la stratégie générale de Google pour l’Afrique francophone. Propos recueillis en septembre 2015

Mots Clés : Google / Régulation des Télécoms / écosystème digital / Marketplaces / Mobile Money

(*) Propos recueillis en septembre 2015 dans le cadre d'une thése professionnelle sur les leviers du marketing digital pour la promotion des produits culturels africains – ILV Paris – MBAMCI

Le cadre juridique des activités transfrontalières en Afrique

La naissance de l’Union Africaine au tournant des annees 2000

Le 11 juillet 2000 à Lomé (Togo), 53 Chefs d’Etat et de Gouvernement des Etats membres de l’Organisation de l’Unité Africaine (OUA) résolus à relever les défis multiformes auxquels sont confrontés le continent et les peuples africains ; convaincus de la nécessité d’accélérer le processus de mise en œuvre du Traité instituant la Communauté économique africaine afin de promouvoir le développement socio-économique de l’Afrique et guidés par une vision commune d’une Afrique unie et forte, ont adopté l’acte, instituant l’Union Africaine (UA) en son article 2.

De par ses objectifs originels, l’UA s’emploie dans l’intégration africaine sur la base de fondements juridiques solides. Toutefois, ses actions sont progressistes et sont souvent portées par des visions ou programmes à long-terme, comme en témoigne l’agenda 2063. Parmi les objectifs généraux de l’UA énumérés à l’article 3 de son acte constitutif, certains se distinguent par leur fort lien avec l’intégration africaine. Ainsi, l’UA vise à :

- accélérer l’intégration politique et socio-économique du continent ;

- promouvoir la coopération et le développement dans tous les domaines de l’activité humaine en vue de relever le niveau de vie des peuples africains ;

- coordonner et harmoniser les politiques entre les Communautés économiques régionales existantes et futures en vue de la réalisation graduelle des objectifs de l’Union.

Les chefs d’État et de Gouvernement de l’Union Africaine, réunis à Addis-Abeba (Ethiopie), lors de la vingt-quatrième session ordinaire de la Conférence de l’Union, en janvier 2015, ont adopté l’Agenda 2063 « l’Afrique que nous voulons », en tant que vision et feuille de route collectives pour les cinquante prochaines années. Sept aspirations ont été exprimées et vient en second rang la volonté d’« un continent intégré, politiquement uni, basé sur les idéaux du panafricanisme et sur la vision de la renaissance de l’Afrique ».

Réaffirmant que l’Agenda 2063 se fonde sur les réalisations et les défis du passé et prend en compte le contexte et les tendances aux niveaux continental et mondial, ils se sont engagés à accélérer les actions dans plusieurs domaines notamment:

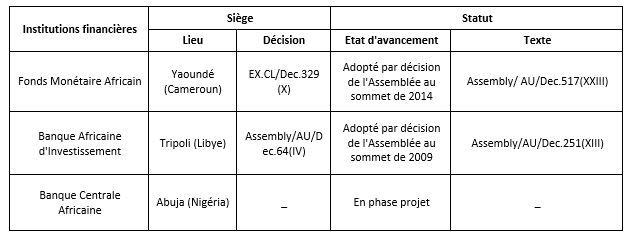

- la création rapide d’une Zone de libre-échange continentale d’ici 2017, d’un programme visant à multiplier par deux le commerce intra-africain d’ici 2022, à renforcer la position commune et l’espace politique de l’Afrique dans les négociations commerciales internationales et à établir les institutions financières dans les délais impartis : la Banque africaine d’investissement et la Bourse d’échange panafricaine (2016), le Fonds monétaire africain (2018), et la Banque centrale africaine (2028/34).

- l’introduction un passeport africain, délivré par les États membres, en capitalisant sur la migration dans le monde par l’émission de passeports électroniques, avec la suppression de l’obligation de visa pour tous les citoyens africains dans tous les pays africains d’ici 2018.

Le role primordial des CER

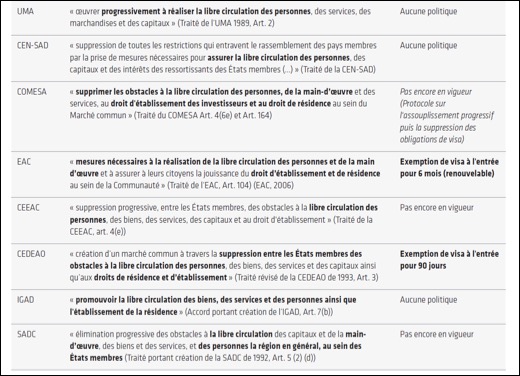

Le 3 juin 1991, les chefs d’Etat et de gouvernements de l’Organisation de l’Unité Africaine (devenue UA) ont adopté le traité instituant la communauté économique africaine (CEA). Aux termes de l’article 4 dudit traité, la CEA devra assurer par étapes « le renforcement des communautés économiques régionales existantes et la création d’autres là où il n’en existe pas » et « la conclusion d’accords en vue d’harmoniser et de coordonner les politiques entres les communautés économiques sous régionales et régionales existantes et futures ». Un protocole d’accord signé en 2008 pose le contexte et le cade de la relation entre les CER et l’UA en vue de l’intégration continentale progressive. L’UA reconnaît et collabore avec les huit CER ci-après :

- le Marché Commun pour l’Afrique de l’Est et l’Afrique Australe (COMESA),

- la Communauté de l’Afrique de l’Est (EAC),

- la Communauté de Développement de l’Afrique Australe (SADC),

- l’Autorité Intergouvernementale pour le Développement (IGAD),

- la Communauté Économique des États de l’Afrique de l’Ouest (CEDEAO),

- la Communauté Économique des États de l’Afrique Centrale (CEEAC),

- l’Union du Maghreb Arabe (UMA) et,

- la Communauté des États Sahélo sahariens (CEN-SAD)

Concernant l’objectif capital de la libre circulation des personnes dans les CER, les dispositifs du droit primitif ne sont pas très avancés et se présentent comme suit :

Les activites financières et bancaires, connaissent une expansion transfrontalière importante sur le continent africain. Toutefois comme souligné dans un article publié par L’Afrique des Idées, il n’existe pas encore une réelle politique régionale encore moins continentale d’encadrement règlementaire et de supervision du secteur bancaire panafricain. La création prochaine de la Banque centrale africaine pourrait s’avérer un levier pour pallier ce vide règlementaire. L’Acte constitutif de l’UA a en effet, prévu en son article 19, la création de trois institutions financières suivantes, dont les statuts seraient définis par les protocoles y afférents :

De façon globale, la régularisation des activités transfrontalières n'est pas encore inscrite comme un point prioritaire dans l'agenda des travaux de l'Union Africaine ; situation qui ralentit l'expansion de certaines entreprises sur le continent d'une part et qui n'offre pas d'outils aux pays face à des pratiques délictueuses de certaines entreprises d'autre part. L'intégration des pays, en favorisant les activités transfrontalières ne devrait pas engendrer des inégalités spatiales. Il urge donc que réflexion soit faite pour définir un cadre favorable au développement des entreprises à l'échelle du continent et qui s'attache à préserver les efforts des pays en matière de développement.

De façon globale, la régularisation des activités transfrontalières n'est pas encore inscrite comme un point prioritaire dans l'agenda des travaux de l'Union Africaine ; situation qui ralentit l'expansion de certaines entreprises sur le continent d'une part et qui n'offre pas d'outils aux pays face à des pratiques délictueuses de certaines entreprises d'autre part. L'intégration des pays, en favorisant les activités transfrontalières ne devrait pas engendrer des inégalités spatiales. Il urge donc que réflexion soit faite pour définir un cadre favorable au développement des entreprises à l'échelle du continent et qui s'attache à préserver les efforts des pays en matière de développement.

Pourquoi les firmes transfrontalières réussissent-elles ?

La création d’espaces transfrontaliers d’échanges intercommunautaires a été depuis longtemps les prémices du commerce international. A l’exemple de la région genevoise entre la France et la suisse, ces espaces transfrontaliers sont convoitées par des firmes qui s’y installent pour se développer. Mais qu’est ce qui pourrait expliquer la réussite de ces firmes ? La réponse se trouve sans doute dans les opportunités que pourrait offrir une frontière. Ceci nous ramène à la question de savoir comment est-ce qu’une frontière peut-elle se transformer en zone de développement pour les firmes et le commerce ? Et aussi, comment l’Afrique peut-elle construire ce type d’environnement ?

Les firmes transfrontalières se caractérisent par leur implantation le long ou près des frontières séparant un ou plusieurs pays. Dans la théorie économique, les débats sont très florissants en ce qui s’agit du lien entre frontière et développement économique. Pour certain comme Mac Callum et Helliwell, la frontière est une ligne de démarcation entre Etats qui limite et réduit les échanges. Pour d’autres comme Judet et Courlet, les frontières représentent une opportunité de développement et d’intégration pour les pays. Bien que cela ne soit exclusif, nombreux sont les exemples dans le monde qui prouvent que les frontières peuvent apporter des éléments catalyseurs pour la réussite des firmes installées près de cette dernière et faciliter le processus d’intégration par le brassage culturel des populations qu’elle induit et ce en dépit des relations parfois eratiques des pays. Le constat est que la frontière sera d’autant plus exploitable que les firmes et les pays développeront des activités complémentaires de part et d’autre, que les firmes ne seront pas susceptibles de se concurrencer sur un même marché (exploitation d’oranges dans le MERCOSUR[1] en Amérique latine) et que les informations stratégiques circuleront.

Les facteurs de réussite des firmes transfrontalières reposent donc sur les avantages que peut offrir la frontière et qui sont souvent liés les uns aux autres (les avantages comparatifs ; les effets de réseaux ; les effets d’agglomération ; les accords institutionnels).

Dans le contexte africain, les problèmes de pauvreté, d’enclavement des zones de production agricole, de fragilité des PME[2] et de porosité des frontières pourrait trouver solution, ou du moins en partie, à travers l’exploitation des frontières à des fins de développement économique. En effet, avec la mondialisation, la facilitation du commerce entre les pays devient un enjeu de plus en plus important pour les entreprises africaines. Selon Douillet (2012), une exploitation des frontières dans le cadre d’une intégration régionale ambitieuse apporterait autant à l'Afrique subsaharienne qu’une intégration multilatérale au commerce mondial, en termes de croissance du produit intérieur brut, du bien-être économique et du volume des exportations agricoles. En 1986, Courlet et Tiberghien notaient que la majorité des PME efficientes d'Afrique subsaharienne se trouvaient près de frontières. Par ailleurs, d’après les travaux de Judet en 1988 sur le décollage des pays émergents d’Asie, les frontières représentent une base de lancement pour les firmes car ils limitent leur exposition aux aléas des transactions internationales et représentent un incubateur idéal pour affronter plus tard le marché international.