La résolution des problèmes économiques en Afrique subsaharienne a très souvent mis en avant les questions de politique monétaire. C’est le cas par exemple de la question de l'ancrage du franc CFA à l'euro. On semble oublier que la politique monétaire n’est qu’un pan de la politique économique et que bien avant de se lancer dans des résolutions plus complexes avec des causes et des impacts à la fois endogènes et exogènes, peut-être qu'il faudrait mieux se recentrer sur des problématiques internes qui relèvent de l’action de l’Etat. Cet article tente de présenter plus simplement la politique budgétaire dans son rôle historique, son utilisation actuelle par certains états africains et d’identifier les solutions potentielles afin de permettre à cet outil d’impacter davantage les conditions de vie des populations.

La résolution des problèmes économiques en Afrique subsaharienne a très souvent mis en avant les questions de politique monétaire. C’est le cas par exemple de la question de l'ancrage du franc CFA à l'euro. On semble oublier que la politique monétaire n’est qu’un pan de la politique économique et que bien avant de se lancer dans des résolutions plus complexes avec des causes et des impacts à la fois endogènes et exogènes, peut-être qu'il faudrait mieux se recentrer sur des problématiques internes qui relèvent de l’action de l’Etat. Cet article tente de présenter plus simplement la politique budgétaire dans son rôle historique, son utilisation actuelle par certains états africains et d’identifier les solutions potentielles afin de permettre à cet outil d’impacter davantage les conditions de vie des populations.

L’usage de la politique budgétaire comme instrument de la politique économique date de près d’un siècle (1939) et demeure aujourd’hui encore un sujet phare de l’actualité économique. Avant toute chose, il convient de rappeler que la politique économique repose sur 3 axes : la politique monétaire, la politique budgétaire et la politique de change. La politique budgétaire constitue l’arbitrage des Etats entre les recettes fiscales et les dépenses publiques. Son rôle (Keynésien) de levier pour la relance économique a toujours davantage servi les économies matures qui font face aux problématiques du cycle, que les économies des pays africains qui cherchent à amorcer leur phase de décollage socio-économique. Dans ce contexte, à quoi peut bien servir la politique budgétaire dans les pays en voie de développement, comme ceux d’Afrique subsaharienne ? Et quelle orientation ces pays devraient-ils lui donner ?

La politique budgétaire s’appuie sur un ensemble d’outils que sont les dépenses publiques, l’endettement et les prélèvements obligatoires. Au travers de la dépense publique, les Etats peuvent relancer l’activité économique au moyen des commandes passées auprès des entreprises pour la construction d'infrastructures, créant ainsi des emplois et des opportunités de marché pour d’autres secteurs. Pour effectuer ces dépenses, l'Etat dispose de deux moyens que sont les recettes fiscales et l’endettement public. Le premier met en avant le taux d’imposition qui doit être appliqué aux différents agents économiques et le second, quant à lui, s’appuie sur la capacité à mobiliser l’épargne privée pour soutenir les projets de l’Etat. Cependant, leur utilisation est sujette à caution. Une forte fiscalité peut être dissuasive pour les investisseurs alors qu’un niveau d’endettement non contrôlé constitue une source de pression sur l’économie, surtout si la croissance n’évolue pas à un rythme plus rapide et soutenu que la dette.

Afin que le continent continue de s’afficher comme l’une des zones économiques les plus dynamiques du monde, il est nécessaire que les pays se dotent d’une politique budgétaire plus efficace qui permettrait un développement plus inclusif, en diversifiant davantage les revenus des Etats. Cette situation met les pays en face d’un important dilemme en matière de politique budgétaire : opter pour le modèle basé sur une stratégie d’endettement bien contrôlée et qui ne devrait pas constituer un risque à terme pour l’économie, ou un développement sans endettement basé sur une pleine utilisation de leurs richesses (ressources naturelles, démographie, investissements), la bonne gouvernance et une stratégie de fiscalisation optimale qui ne pénalise pas le développement du secteur privé.

Pour la première option, il faut se référer au modèle occidental. Dans cette configuration, la dette publique constitue un outil de politique budgétaire important. A titre d’exemple, la dette publique du Japon se situait à 243, 2% de PIB en 2013, celle des Etats-Unis à plus de 110 % et celle de la France atteint plus de 94% de PIB, sans pour autant remettre en cause la pérennité de leur modèle économique. Pour ces pays, c’est un choix assumé de laisser filer la dette afin de relancer la demande et de soutenir la croissance. D’ailleurs en termes de structure, cette dette est notamment constituée de ressources domestiques ou régionales. Aujourd’hui, de nombreuses économies africaines s’inscrivent dans la même logique, se permettant de laisser creuser leur déficit budgétaire (c’est-à-dire leur niveau de dette publique). C’est le cas de l’Égypte dont la dette publique se situait à 90,5% de pib en 2013, du Ghana (67,6%), du Kenya (48,6%) ou encore de l’Angola (38%), sans pour autant qu’on y observe les mêmes effets que ceux observés dans les pays occidentaux mentionnés plus haut. De plus, une bonne partie des créanciers sont des agents extérieurs à l’économie du continent. Seul le Nigeria fait exception, avec son niveau de dette estimé à 10%. Une donnée qui peut traduire une sous-utilisation des facteurs de production ou refléter l'abondance des ressources naturelles. La dette publique, à bien des égards, peut donc être un moyen d’accélérer la croissance dans les pays africains, si elle est utilisée à bon escient.

La seconde serait une utilisation optimale des richesses couplée à une politique fiscale plus efficace. Or la politique budgétaire actuelle dans de nombreux pays africains est caractérisée par un niveau de prélèvement obligatoire très bas. En moyenne, le taux de pression fiscale se situe entre 15-20%, contrairement au pays plus développés où la pression fiscale atteint parfois près de 35 % (OCDE). Si la faiblesse de la fiscalité apparaît comme un facteur incitatif pour le développement du secteur privé ; la réalité est qu’elle n’a pas favorisé l’émergence du secteur secondaire. Le secteur privé reste encore atrophié et dominé par les implantations de filiales d’entreprises étrangères. L’absence d’infrastructures pourrait expliquer cette situation. Or seules les dépenses publiques pourraient financer ces infrastructures. Il faut dire, à ce niveau, qu’il s’agit certainement d’un problème d'allocations des ressources économiques.

Le processus budgétaire dans les pays africains est souvent très bien élaboré mais la mise en œuvre des plans fait défaut ainsi que les moyens de contrôle. La dépense publique jusqu’à présent a été pensée comme une dépense pour financer le train de vie de l’État, et non pour financer la construction d'infrastructures telles que les routes, les hôpitaux et centres de santé, ainsi que le matériel de production. Cela se vérifie tout simplement quand on observe le décalage entre la qualité des parcs automobiles dans les ministères et organismes publics et la vétusté ou la quasi absence d’infrastructures. Il faut aussi noter que le partage du rôle entre secteur privé et public a permis de dessaisir la politique budgétaire de son rôle principal. L’entreprise étant au cœur de la création d’emplois, l’État peut parfois se substituer à ce dernier lorsqu’il juge que la question est cruciale pour la vie de la nation. Dans le cas des économies africaines, le niveau de l’entrepreneuriat privé étant encore relativement faible, les Etats l’intègre dans leur champ d’intervention. Pour résorber la question du chômage, certains Etats créent des emplois au sein de l’administration, ce qui absorbe une part importante des ressources disponibles, ne laissant ainsi qu’une infime partie pour le financement de l’investissement public. Dans plusieurs pays africains, l’Etat fonctionne donc comme une entité qui a son budget et qui n’a aucune influence sur l’activité économique réelle. Dans ce contexte, le recours à la dette pourrait constituer un goulot d’étranglement, rendant la politique économique inefficace.

Il est aujourd’hui nécessaire pour les états africains de repenser l’utilisation de l’arme budgétaire. Il devrait être considéré comme un outil stratégique d'appui au développement. A cet effet, il est nécessaire de trouver le bon ajustement entre recettes fiscales, les autres moyens de financement disponibles (dette) et organisation des dépenses publiques. Redonner une place de choix à la politique budgétaire passera par une meilleure politique fiscale et une rationalisation des dépenses. Il faudrait, en outre, renforcer les marchés financiers locaux et orienter les emprunts publics vers ce marché tout en évitant de créer un effet d’éviction au détriment du secteur privé. La dépense publique devra être rationnalisée avec une domination des investissements publics afin de créer les conditions favorables au développement des activités porteuses de développement, notamment dans le secteur secondaire et primaire.

Christian Nkana

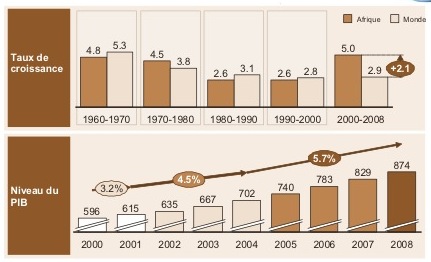

L’Afrique connaît une croissance économique sans précédent. Cette évolution a de nombreuses conséquences, et modifie profondément les besoins de partenariats des pays concernés. Avec le développement de la présence d’acteurs tels que la Chine, dont l'approche est beaucoup plus « business » que « diplomatique », cette situation peut présenter le risque d’une marginalisation de la France, à moins que nous mettions rapidement en place les moyens d'une relation économique rénovée.

L’Afrique connaît une croissance économique sans précédent. Cette évolution a de nombreuses conséquences, et modifie profondément les besoins de partenariats des pays concernés. Avec le développement de la présence d’acteurs tels que la Chine, dont l'approche est beaucoup plus « business » que « diplomatique », cette situation peut présenter le risque d’une marginalisation de la France, à moins que nous mettions rapidement en place les moyens d'une relation économique rénovée.